[BMNU 역주식분할 공지]

T-REX 2X Long BMNR Daily Target ETF($BMNU)가

1:10 역주식분할(Reverse Split)을 합니다.

📅 7월 10일 장 마감 후 적용

📅 7월 13일부터 분할 조��된 가격으로 거래

예를 들어,

• 10,000주 → 1,000주

• 주가 $5 → $50

로 바뀌지만 총 자산 가치는 변하지 않습니다.

다만 여기서 중요한 점이 있습니다.

이번 역주식분할은 BMNR의 펀더멘털이 악화됐다는 의미는 아닙니다.

BMNU는 BMNR의 일일(Daily) 수익률을 2배 추종하는 단일 종목 레버리지 ETF입니다.

이런 ETF는 시간이 지날수록 변동성 감가(Volatility Decay)와 경로 의존성(Path Dependency) 때문에 가격이 지속적으로 낮아지는 경향이 있습니다.

운용사는 ETF 가격이 너무 낮아지면

• 옵션 시장 유동성이 떨어지고

• 기관 투자자의 접근성이 낮아지며

• 거래 효율성이 감소하고

• 장기적으로 상장 유지에도 부담이 생길 수 있기 때문에

주당 가격을 정상 범위로 되돌리기 위해 역주식분할을 실시합니다.

실제로 TQQQ, SOXL, SQQQ, UVXY 등 대표적인 레버리지 ETF들도 과거 여러 차례 역주식분할을 진행했습니다.

반대로 이번 역주식분할이 BMNU의 투자 성과를 개선하는 것은 아닙니다.

역주식분할은 어디��지나 주당 가격만 조정하는 기술적 조치입니다.

BMNU의 장기 성과는 앞으로도 BMNR의 주가 흐름과 레버리지 ETF 특유의 변동성 감가에 의해 결정됩니다.

즉 이번 공지는

❌ BMNR의 ETH Treasury 전략이 실패했다는 의미도 아니고

❌ ETH 보유량이나 스테이킹 수익이 악화됐다는 의미도 아닙니다.

다만,

BMNU는 장기 보유보다는 단기 트레이딩을 목적으로 설계된 레버리지 ETF라는 점은 다시 한번 기억할 필요가 있습니다.

$BMNR $ETH

기관들은 이더리움을 계속 담고있다. → 진짜 재료는 토큰화

비트마인(BITMINE)이 보유량을 공격적으로 더 늘리고 있다. 전체 ETH 공급량의 5%에 근접하고 있다는 분석.

etf보다 토큰화에 목적을두고 기관들은 장기비전을 봄

- 토큰화 시장 규모 2030년 5.5조달러

- 스테이블코인 수요 최대 1달러(���센트왈)

- 토큰화 주식 채권 빠르게 성장 전망

그리고 이 모든건 이더리움 위에서 구축되고 있다.

월가 큰손, 이더리움·솔라나 ETF 싹쓸이 예정 ㄷㄷ😱

모건스탠리가

이더리움과 솔라나 현물 ETF의 수수료를

연 0.14%로 책정할 계획을 공개하면서

월가가 술렁이고 있음.

겉으로 보면

0.01% 차이밖에 안 나는 것처럼 보이지만,

ETF 업계에서는 이 정도 차이도 치명적이라고 함.

기존 최저 수수료였던

그레이스케일 이더리움 미니 트러스트(0.15%)보다 낮고,

솔라나 ETF 시장에서는

프랭클린 템플턴(0.19%)과의 격차를 0.05%까지 벌려버림.

블룸버그 ETF 분석가 에릭 발추나스는

"전 세계적으로도 가장 저렴한 수준"이라며 놀라움을 나타냄.

결국 모건스탠리는

수익을 조금 포기하더라도

막대한 자본력을 앞세워 시장 점유율과 유동성을 먼저 장악하겠다는 전략으로 보임.

업계에서는

이번 S-1 수정이 SEC 승인 임박 신호로 해석되고 있으며, 승인이 확정될 경우

대규모 기관 자금 유입이 더욱 빨라질 수 있다는 전망도 나옴.

ETF 시장�� 진짜 경���은 수익률보다

누가 더 많은 자금을 끌어모으느냐의 싸움인 듯.

0.01%라는 작은 숫자가 코인 불장이 서막을 알리는 트리거가 되길!🤔

코스닥150, 그리고 코스닥 소부장을 봐야 하는 이유

- 7월 1일부터 정부가 코스닥 상장 유지 요건을 강화함

-시가총액 기준 200억으로 상향, 27년까지 300억으로 강화

- 주가 1,000원 미만 30거래일 이상 지속 시 관리종목 지정

-자본잠식/공시 위반 기준 강화

- 반면, 코스닥 내 대형·우량종목은 하반기부터 세그먼트 제도로 강화

- 세그먼트 제도: 코스닥을 프리미엄/스탠다드/관리군으로

나눠 관리하는 방식

- 동시에, 최근 코스닥 내 반도체 소부장도 강세를 보이고 있음

- 6월 1~15일 SOL 반도체전공정 ETF +38.1% 등으로 강세

- 동 기간, 피에스케이 +64.3%, 브이엠 +54.3%, 원익IPS +48.1% 등 개별주도 강세

따라서, 삼전/닉스 등 대형주가 어느 정도 과열된 상태에서

코스닥150, 특히 코스닥150 내 소부장에 주목할 필요가 있습니다.

이미지로 코스닥150 종목을 나열했고

굵은 글씨와 밑줄로 표시된 종목은 반도체 소부장 종목이니

참고 바랍니다.

외국인이 삼전닉스 팔고 갈아탄 건 AI 저평가주 실적 및 밸류에이션 분석

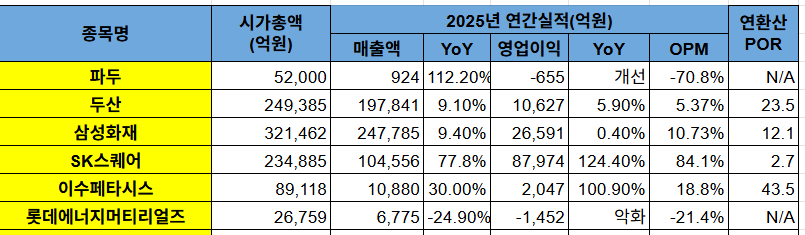

1. 파두 — "외국인이 가장 많이 산 AI 스토리지 팹리스"

시가총액 52,000억, 매출 924억(YoY 112.2%), 영업이익 -655억(개선), OPM -70.84%, POR N/A로 데이터센터용 eSSD 컨트롤러를 설계하는 팹리스 기업이고, AI 서버가 늘어날수록 고성능 저장장치 수요와 같이 움직입니다. 외국인이 삼성전자·SK하이닉스 비중을 줄이면서도 AI 반도체 사이클을 완전히 버리지 않고, 더 아래의 스토리지 컨트롤러로 옮겨간 흐름입니다.

2. 두산 — "AI 가속기용 CCL로 붙는 소재축"

시가총액 249,385억, 매출 197,841억(YoY 9.1%), 영업이익 10,627억(YoY 5.9%), OPM 5.37%, POR 23.5배로 자체사업 중 전자BG가 핵심이고, 이곳에서 AI 가속기와 데이터센터용 고성능 CCL을 만듭니다. 기사에서는 롯데에너지머티리얼즈의 회로박, 두산 전자BG의 CCL, 이수페타시스의 PCB로 이어지는 구조가 언급됐습니다.

3. 삼성화재 — "삼성전자 지분가치 할인으로 보는 우회주"

시가총액 321,462억, 매출 247,785억(YoY 9.4%), 영업이익 26,591억(YoY 0.4%), OPM 10.73%, POR 12.1배로 보험주지만, 이번 기사에서는 삼성전�� 지분을 보유한 간접투자 축으로 언급됐습니다. 삼성전자 주가가 크게 오르면서 보유 지분 가치가 부각됐고, 본업 가치보다 지분가치 할인 해소 관점이 붙습니다.

4. SK스퀘어 — "SK하이닉스 지분가치 우회축"

시가총액 234,885억, 매출 104,556억(YoY 77.8%), 영업이익 87,974억(YoY 124.4%), OPM 84.14%, POR 2.7배로 SK하이닉스 지분가치가 핵심인 투자회사라, 하이닉스 직접 매수 부담이 커질 때 우회 선택지로 부각될 수 있습니다. 기사에서 삼성화재를 설명하면서 SK하이닉스가 오를 때 SK스퀘어가 같이 움직인 사례가 언급됐습니다.

5. 이수페타시스 — "AI 서버 PCB의 핵심 제조축"

시가총액 89,118억, 매출 10,880억(YoY 30.0%), 영업이익 2,047억(YoY 100.9%), OPM 18.82%, POR 43.5배로 초고다층 PCB를 만드는 회사입니다. 두산 전자BG의 CCL을 기반으로 AI 가속기·서버용 PCB를 만드는 구조에서 최종 보드 제조에 가까운 위치입니다. 다만 기사에서는 이수페타시스가 외국인 차익실현 종목으���도 언급됐기 때문에, 밸류체인 핵심주와 단기 수급은 따로 봐야 합니다.

6. 롯데에너지머티리얼즈 — "AI 회로박의 앞단 소재 후보"

시가총액 26,759억, 매출 6,775억(YoY -24.9%), 영업이익 -1,452억(악화), OPM -21.44%, POR N/A로 두산 전자BG와 고성능 PCB용 동박 개발·공급 협력을 진행한 회사입니다. AI 서버와 가속기는 고속 신호가 오가��� 때문에 표면이 매끈한 HVLP 동박 같은 고성능 회로박이 중요해집니다.

⚠️ 본 자료는 투자 참고용이며, 오류가 있을수 있습니다. 매수·매도를 권유하지 않습니다. 투자의 최종 책임은 본인에게 있습니다. (시가총액 기준일: 2026년 6월 13일)

대한항공이 안두릴과 협업중인 3가지 무인 체계중 저피탐 무인기는 이미 개발완료 공군에 인도되었고, 나머지도 commercialize 목전입니다. 몇번 말씀드렸지만, 항공 방산으로는 대한민국에서 타 업체대비 월등한 경쟁력을 가진 회사가 대한항공입니다. 항공사 밸류를 넘어선 방산 밸류로 이 회사를 서서히 바라봐야할 것입니다.

#코리안에어

ZARA 쇼핑 팁

옷장에 있는 자라 옷 라벨 확인해보면

흰 바탕에 검정 글씨가 제일 많을 거예요.

자라는 라벨 색상으로 라인을 구분하는데

보통 이렇게 알려져 있음👇

✔️ 흰 바탕 + 검정 글씨 : 저퀄

⚪ 흰 바탕 + 흰 글씨 : 보통

☑️ 검정 바탕 + 흰 글씨 : 좋음

🟫 갈색 바탕 : 고퀄

⬛ 검정바탕 + 검은 글씨 : 고퀄

한 철 입을 옷이면 흰바탕 라인을,

오래 입을 옷이면 갈색, 검정바탕

라벨을 구매하세요 !

Sold my $NOK position in my short-term account today.

Rotated into $SKM.

Here is why:

SK Telecom is not a telecom company anymore. The market still prices it like one.

That is the gap.

The capex is being reallocated away from tower maintenance and toward GPU clusters, data centers, and B2B AI deployment across Korean factories and robotics operations. This is not a press release pivot. The infrastructure is being built.

$100M into Anthropic in 2023. Then a FOLLOW-ON investment just announced. Rather than cashing out ahead of the IPO, SKT deepened the relationship.

The stake is estimated at roughly $970M at book value. Some analysts see it hitting the high $2.6B range after listing.

Anthropic is currently valued at $380B. With an IPO estimated as early as October 2026, that stake will not be priced at carrying cost for much longer.

Then there is NVIDIA.

Jensen Huang said it directly:

“Telecom networks are becoming national AI infrastructure. They connect people, companies, devices and machines and now they can become the backbone of new AI clouds. With Nvidia DSX, SK Telecom can build Korea’s AI cloud at scale and bring agents, enterprise and physical AI to the companies and industries that power Korea and the world.”

SKT has committed to deploying NVIDIA’s DSX platform, with the first AI factory coming online in Korea in 2027. The partnership also includes SKT joining NVIDIA Cloud Partner, plus joint research into next-generation AI factory architectures.

The $200M $PENG stake layers in AI infrastructure exposure at the hardware level. Anthropic covers the model layer. NVIDIA locks in the compute. SKT runs the sovereign cloud on top of it.

That is not a telecom thesis. That is a VERTICALLY integrated AI stack sitting inside a company the market still prices as a legacy carrier.

Wall Street expects EPS growth of 283% in 2026. The stock is up 40.6% YTD. The Anthropic stake alone is worth roughly $2B against a $11.5B market cap.

$NOK is a good company. I still like the longer-term 5G infrastructure story. But the near-term catalyst density does not compare.

$SKM has the Anthropic IPO on the horizon, a live NVIDIA partnership deploying now, and a market that has not fully repriced this from telecom to AI infrastructure operator yet.

That RERATE is the trade.

-BP

Not financial advice. Do your own due diligence.

윤성빈, 기성용 선수 컨디셔닝을 담당했던 홍정기 교수가 말하는 생존 운동. 이 운동 4개만 교차로 하루에 20분 해도 일반인 기준으론 충분하고도 남을 운동인듯.

1) 발, 발목 균형

제자리에서 뒤꿈치를 한 발씩 교대로 리드미컬하게 펌프질하듯 들어 올림.

2) 대퇴, 허벅지

다리를 넓게 벌리는 '와이드 스쿼트'를 하되, 마지막에 10초간 버티거나 위아래로 가볍게 반동

3) 기립근, 엉덩이

바닥에 엎드려 수영하듯이 대각선 방향의 팔과 다리(예: 왼팔과 오른다리)를 교차하며 들어 올림.

4) 상체, 팔, 가슴

무릎을 바닥에 대어 부상을 방지하면서 체중을 앞으로 실어 푸시업을 진행

3000 억으로 7조원을 만든 남자

OpenAI 출신의 레오폴드의 2026 1분기 포트폴리오

그의 출신답게 포트폴리오의 대부분이 데이터센터와 반도체 그리고 전력임

상위 5 개 픽

$878.7M의 Bloom Energy $BE

$724.4M의 Sandisk $SNDK

$556.1M의 CoreWeave $CRWV

$401M의 Iren Limited $IREN

$389.1M의 Core Scientific $CORZ