El banco digital MÁS GRANDE de América Latina se desplomó 22% en 2026.

¿Oportunidad o trampa?

Dos bancos de Wall Street.

Dos visiones opuestas.

Un cambio de CFO (Director Financiero) hundió la acción 8% en un solo día.

Nubank anunció que Guilherme Lago, CFO durante cinco años y siete en la compañía, deja el rol el 13 de julio.

Lo reemplaza Rob Livingston, ex CFO de Visa Norteamérica.

Bank of America (BofA) lo calificó de “sorpresa negativa”.

Bajó la recomendación a Underperform (rendimiento inferior al promedio esperado) y recortó el precio objetivo de USD 16 a USD 10.

La acción tocó un mínimo de 52 semanas en USD 11,72.

En lo que va de 2026, acumula una caída del 22%.

BofA dice USD 10.

BTG dice USD 21.

¿Quién tiene razón?

BofA bajó a Underperform: calidad crediticia, gastos y ahora el cambio de CFO.

BTG mantiene BUY con precio objetivo de USD 21:

A menos de 12x P/E 2027, estiman EPS de USD 1,10 en 2027 con ROE del 31,6%.

La pregunta no es si Nubank es un buen negocio.

Es si el mercado está mirando el corto o el largo plazo.

100 millones de clientes activos.

La institución financiera privada más grande de Brasil.

Nubank opera en Brasil, México y Colombia y tiene aprobación condicional para ser banco en Estados Unidos.

El nuevo CFO viene de Visa Norteamérica, el perfil exacto para liderar esa expansión.

Pero la preocupación real del mercado no es el cambio de CFO:

Es la calidad crediticia en Brasil y si el crecimiento puede sostenerse sin destruir márgenes.

Contexto: Brasil tiene un mercado de crédito con tasas altas y riesgo de morosidad.

Si Nubank crece demasiado rápido otorgando préstamos sin controlar la calidad, puede perder rentabilidad.

ROE proyectado: 31% (muy alto).

P/E proyectado: menos de 12x (barato comparado con bancos globales).

El dilema es si ese crecimiento puede mantenerse sin que los costos por impagos erosionen las ganancias.

El mercado castiga el ruido.

Los números dicen otra cosa.

Nubank construyó en una década lo que los bancos tradicionales tardaron cincuenta años en hacer.

La salida de un CFO genera incertidumbre de corto plazo, es lógico que el mercado reaccione.

Pero a menos de 12x ganancias proyectadas para 2027, con ROE de 31% y expansión en curso hacia el mercado más grande del mundo, la pregunta que vale hacerse no es por qué cayó.

Es si el precio actual refleja el negocio o el miedo.

Conclusión: La información muestra dos lecturas:

Corto plazo: ruido por el cambio de CFO y dudas sobre la calidad crediticia en Brasil.

Largo plazo: números sólidos, expansión internacional y valuación atractiva.

MIRA LA OPORTUNIDAD DE ESTO:

El precio actual puede ser un punto de entrada estratégico para inversores de largo plazo que buscan aprovechar la caída y apostar a la consolidación de Nubank como líder regional y global.

En otras palabras:

Corto plazo = ruido y riesgo.

Largo plazo = oportunidad de posicionarse antes de que el mercado vuelva a reconocer el valor real.

RADAR SEMANAL 🛰️

Se viene una semana cargada de datos clave para el mercado, con el foco puesto en el nivel de empleo en Estados Unidos y las proyecciones macroeconómicas locales.

El viernes puede ser el día de mayor volatilidad internacional tras conocerse la tasa de desempleo en EE.UU., mientras que a nivel local la atención estará puesta el jueves con la publicación del #REM.

Actualización de la CNV sobre Echeqs: ¿qué cambia y qué queda igual para la operatoria de tu PyME?

Te lo resumimos fácil:

✅ CAMBIA: Endosos ilimitados. Ya no hay tope para operar con el instrumento.

↩️ SE MANTIENE: Límite de 2 egresos (pagos/retiros) por día desde la ALYC (se dio marcha atrás con el cambio de la semana pasada).

Si tenés dudas sobre cómo impacta esto en tu cuenta, escribinos y te damos una mano.

ETFs para operar en ByMA.

Además de casi 400 acciones extranjeras. No necesitás invertir abriendo una cuenta en el exterior para acciones. Va 🧵:

- SPYSPDR S&P 500 ETF (Acciones del índice S&P 500).

- DIASPDR Dow Jones Industrial Average ETF (índice Dow Jones Industrial)

Nace el primer REIT 🏗️ de Argentina y seremos colocadores.

El mercado local da un salto clave en profundidad. Por primera vez llega al país un Real Estate Investment Trust, un vehículo con décadas de éxito.

Y lo vas a poder operar directamente a través de tu cuenta VetaCap👇

Atención #PyMEs 🚨 Cambió la normativa y hay excelentes noticias para su tesorería.

A partir de hoy, operar con #Echeqs es mucho más ágil:

✅AHORRAN el 0,6% del Impuesto al Cheque + SIRCREB en TODOS sus cobros.

✅Podrán hacer más de 2 pagos diarios con Echeqs.

¿Cuál es el detalle de esta nueva normativa de la CNV RG1139?

1️⃣Ahora podés depositar Echeqs emitidos a favor de terceros

2️⃣Ya no hay límite en la cantidad de endosos permitidos.

3️⃣ Se eliminó la restricción de 2 pagos diarios.

Escribinos si querés empezar a operar hoy mismo o necesitás más info.

Gran noticia para las PyMEs!

La CNV habilito el depósito de echeq con endoso previo en ALyCs.

Esto tiene un impacto DIRECTO en la rentabilidad de las empresas ya que muchas empresas cobraban con echeq endosados previamente y no se podían depositar.

(RG1139)

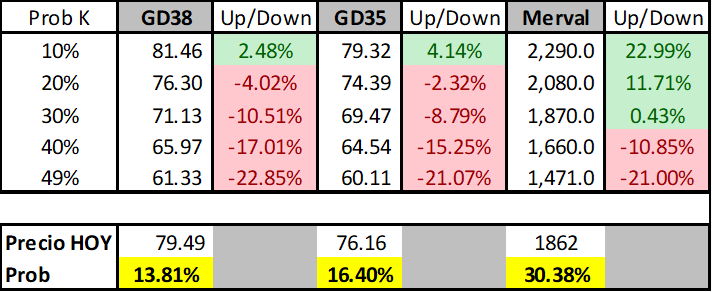

A cuánto estamos para que el mercado empiece a pricear el riesgo k x elecciones?

Hoy el mercado le está asignando al riesgo k en los bonos 15.1% de probabilidad y en el Merval 30.38%

El merval se está adelantando? Argentina logrará evitar la volatilidad por elecciones? Cuándo comienza el repricing o esta vez se evitará?

🍏

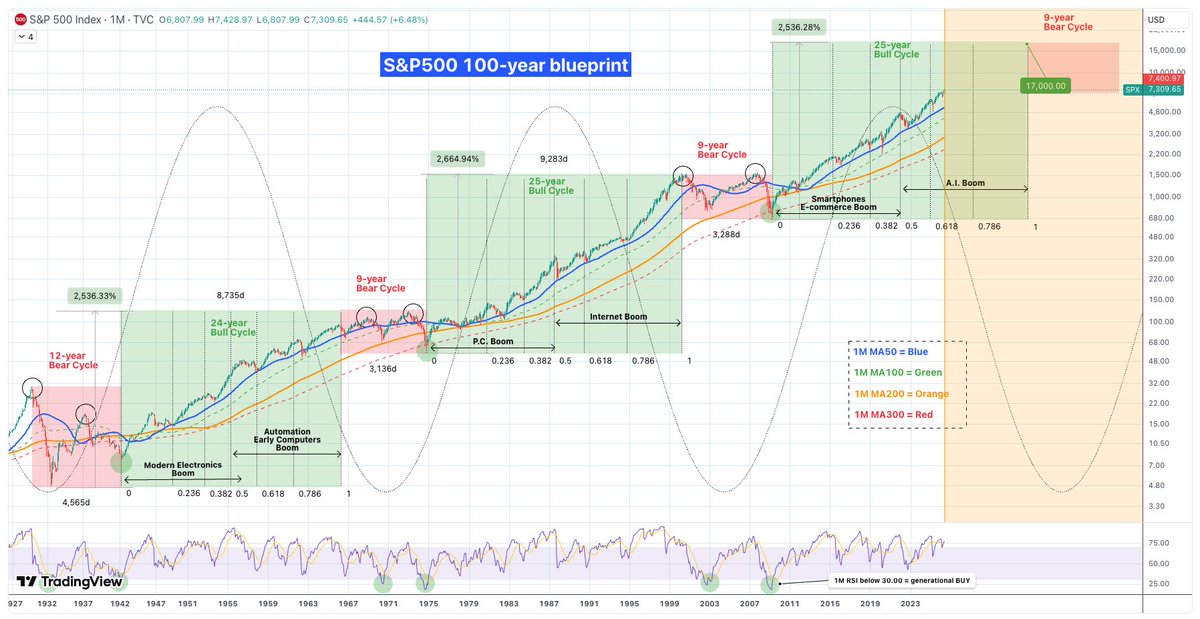

Der 100-Jahre-Plan für den Aktienmarkt

Wenn du dir die letzten 100 Jahre anschaust, siehst du ein klares Muster: Der Markt wiederholt immer wieder die gleichen Zyklen. Seit der Großen Depression 1930 gab es drei große Abwärtsphasen und drei Aufwärtsphasen .

Wir stecken gerade mitten im dritten großen Bullenmarkt.

Die schlechten Zeiten (Bärenmärkte)

Diese Phasen dauerten meistens etwa 9 Jahre (die Weltwirtschaftskrise von 1930 war mit 12 Jahren eine Ausnahme). Ein typisches Zeichen war, dass der Markt zweimal oben und zweimal unten „anklopfte“, bevor es wieder aufwärts ging. Oft krachte der Kurs bis zu einer bestimmten langfristigen Linie (dem 300er-Schnitt im Monatschart) und startete von dort aus neu durch.

Die guten Zeiten (Bullenmärkte)

Die ersten beiden großen Aufwärtsphasen dauerten jeweils 24 und 25 Jahre. Das Spannende: Sobald der Markt einmal Fahrt aufgenommen hatte, fiel er fast nie unter eine bestimmte grüne Linie (den 100er-Schnitt). Die blaue Linie (50er-Schnitt) war dabei immer die beste Chance, um günstig nachzukaufen, wenn es mal zwischendurch ruckelte.

Warum steigt der Markt so extrem?

Hinter jedem Bullenmarkt steckt eine neue Technologie:

Früher waren es industrielle Durchbrüche.

Dann kam der Internet-Boom.

Heute erleben wir den E-Commerce- und Social-Media-Boom.

Klar, irgendwann platzen diese Blasen immer, weil die Leute übertreiben. Aber die Technik bleibt! Das Internet ist nicht verschwunden, nur weil die Kurse im Jahr 2000 abgestürzt sind – es wurde zum Fundament für alles, was wir heute nutzen.

Der KI-Boom

Wir sind jetzt im zweiten Teil des aktuellen Aufschwungs, und der wird von der Künstlichen Intelligenz getrieben. Wahrscheinlich wird diese Blase um das Jahr 2034 platzen. Das wird wehtun, aber danach wird KI das feste Rückgrat unserer gesamten Wirtschaft sein.

Im Grunde sind die letzten 100 Jahre eine Kette von Erfindungen, die die Kurse immer höher treiben. Die Abstürze zwischendurch sind nur dazu da, die heiße Luft rauszulassen und Platz für neues Geld und die nächste Technologie zu machen.

Was bedeutet das für dich heute?

Wenn dieser Zyklus so läuft wie die letzten beiden, könnte der S&P 500 bis auf 17.000 Punkte steigen.

Es wird zwischendurch immer wieder Korrekturen geben. Der Zoll-Crash Anfang 2025 war so ein Moment, hat aber die wichtige blaue Linie nicht ganz berührt.

Schau auf den RSI-Anzeiger. Wenn der unter 30 fällt, ist das eine Chance des Jahrzehnts. Das ist in 100 Jahren erst sechsmal passiert – und jedes Mal war es der perfekte Zeitpunkt zum Kaufen.

Liken, Folgen, Speichern, Kommentieren, Teilen.

Danke für den Support 🫶😊🫶

“Balances de las Big Tech”

📊 Earnings de Meta

🟢 EPS $10.44 vs $6.72 est

🟢 Revenue $56.3B vs $55.4B est

🟢 Aumenta guidance: Revenue: $58.0B - $61.0B vs $59.5B est

⚠️ Aumenta CapEx $125B - $145B vs $115B - $135B est.

🔻$META -6,00% after market

📊 Earnings de Amazon

🟢 EPS: 2.78 vs $1.64 est

🟢 Revenue: $181B vs $171B est

🟢 AWS Sales $37.6B vs Est. $36.7B

Mantiene guidance sin grandes cambios:

🟢 Revenue $196B vs Est. $189B

🟢 Operating Income $22B vs Est. $23B

🔵 CapEx $200B vs $200B est

📈 $AMZN -2,5% after market

📊 Earnings de Google

🟢 EPS $5.11 vs $2.63 est

🟢 Revenue $109.9B vs $107.2B est

🟢 Aumenta su dividendo en un 5% a $0,22 por acción.

📈 $GOOGL +6% after market

📊 Earnings de Microsoft

🟢 EPS $4.27 vs $4.05 est

🟢 Revenue $82.9B vs $81.46B est

🟢 Operating Income $38.4B vs $36.9B est

🟢 Azure +39% vs +38.2% est

🟢 Microsoft Cloud $54.5B (+29% YoY)

$MSFT -2,38% en el after.

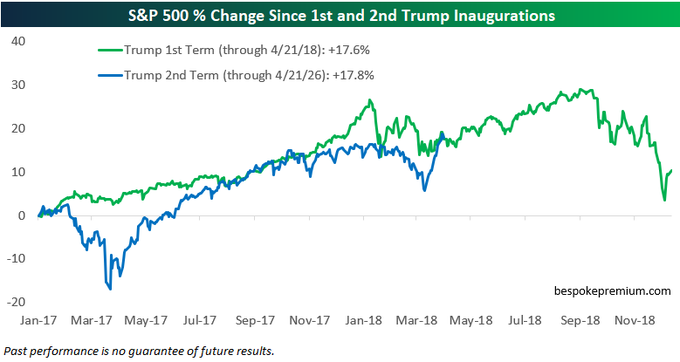

🚨 Trump 1.0 a los 317 días: +17,6%. Trump 2.0 a los 317 días: +17,8%. Mismo presidente, mismo mercado, mismo número exacto. El camino para llegar ahí no tiene nada que ver.

📊 Trump 1.0: subida lineal, drawdown máximo del -3%

📊 Trump 2.0: caída inicial del -18%, recuperación en V hasta +17,8%

📊 Resultado a 317 días: idéntico

Dos rutas opuestas. Misma rentabilidad acumulada. El gráfico es una clase magistral.

⚡ Quien hubiera vendido en marzo de 2025 viendo la caída del 18% se habría perdido la recuperación más violenta del segundo mandato. Quien hubiera evitado el mercado por miedo al ruido político, también. El inversor que aguantó está hoy exactamente en el mismo punto que el inversor de 2017 que disfrutó de un rally tranquilo.

La diferencia entre ambos: uno durmió bien. El otro no.

Esto pone sobre la mesa una verdad incómoda. La rentabilidad final no depende del estilo del trayecto. Depende de si sigues sentado al final del trayecto.

🎯 La lección: el mercado puede llegar al mismo destino por caminos completamente distintos. La volatilidad no es ausencia de rentabilidad. Es el peaje que pagamos por estar dentro.

Quien intenta salir cuando hay turbulencias suele aterrizar en el peor momento. Y reincorporarse al vuelo en marcha sale carísimo.

El precio que se paga por evitar el dolor del -18% es perderse el +35% que viene después. Casi siempre.

Fuente: Bespoke

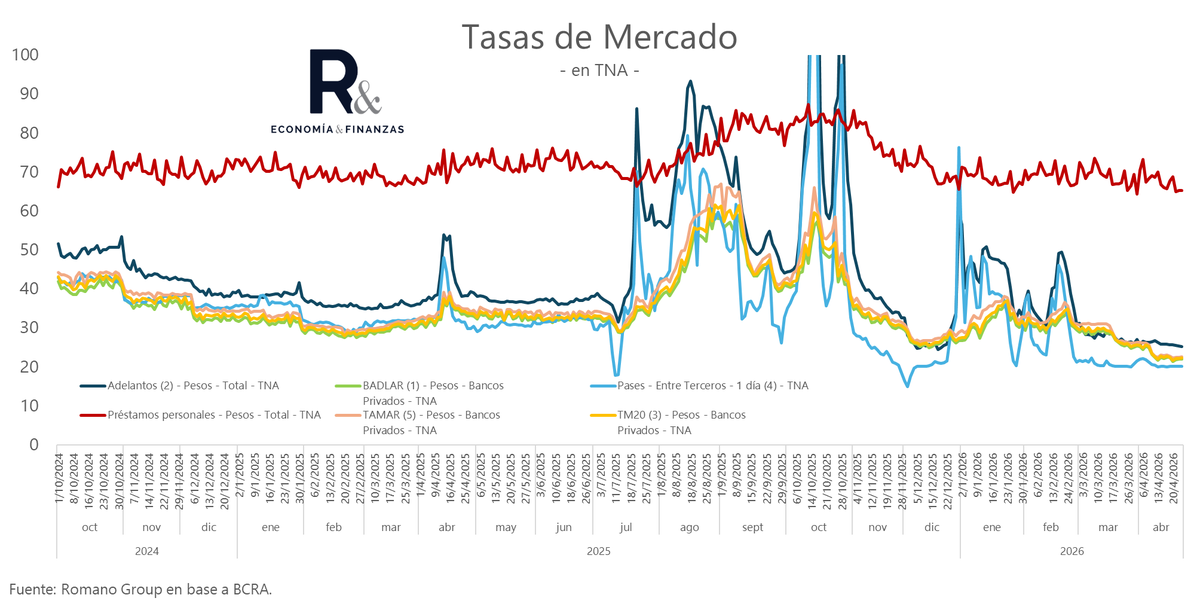

Viendo niveles de tasas de interés activas y pasivas para individuos, googlee el spread normal q resultaría ser entre 8-11 %. Es decir, en bruto, si tasa plazos fijos es 22%, lo normal en préstamos bancarios debería ser 33%. Obvio puede haber condiciones particulares en cada economía.

Como le cuesta bajar la tasa a los préstamos personales.

65.3% TNA el último dato.

Está en el mismo nivel que Jul.-22, solo que ese mes hubo 7.4% de infla.

🆕 Nuevos CEDEARs de ETF en BYMA

Sumamos 4 alternativas para invertir desde Argentina en carteras diversificadas con exposición global:

📊 RSP – S&P 500 con ponderación equitativa- Ratio 30:1

🇰🇷 EWY – Economía de Corea del Sur- Ratio 50:1

⛏️ XME – Sector de metales y minería- Ratio 30:1

🌱 ICLN – Energía renovable global- Ratio 5:1

💡 A diferencia de una acción, estos instrumentos replican índices o sectores → son estrategias de inversión “pasiva” que permiten diversificar en una sola operación.

Conocelos👉 https://t.co/DkLJqfiLbL

#NuevosCEDEARs #BYMA #MercadoDeCapitales #Diversificar

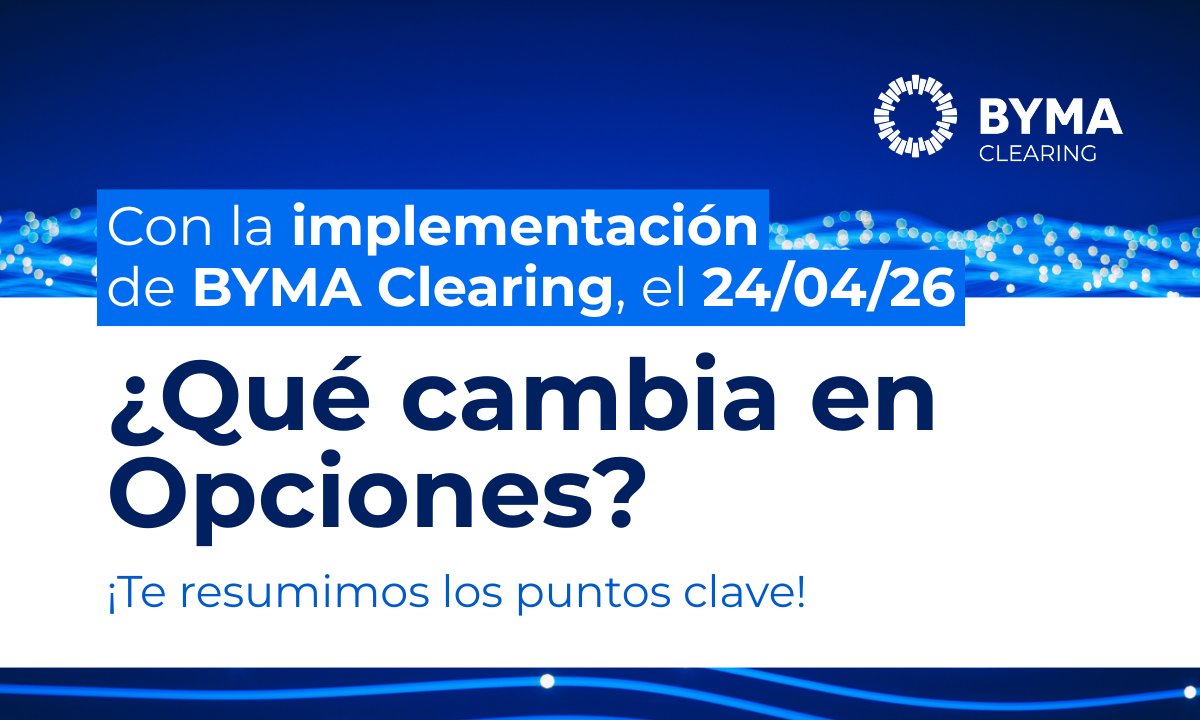

Desde el 24 de abril

¿Qué cambia en Opciones con #BYMAClearing?

De cara al go live de #BYMAClearing, la nueva plataforma de liquidación y riesgo, estos son los cambios clave en Opciones que rigen desde el 24/04/2026 👇

-Primas → se liquidan en el día (T+0)

-Ejercicios → se liquidan al día siguiente (T+1)

-Opciones ITM → se ejercen automáticamente el día del vencimiento.

-A partir de las series de opciones con vencimiento en JULIO 2026 → BYMA no ajustará por dividendos ordinarios

🚨🚨🚨 PATRÓN DEL MAL: S&P 500 Y ELECCIONES DE MEDIO TÉRMINO, CON MALAS PERSPECTIVAS Y SIN MARGEN (13 DE 13)

🔹 Desde 1974, el S&P 500 cayó en TODOS los años de elecciones de mitad de mandato

📊 Caídas por año:

🔻 1974 (Ford): -35%

🔻 1978 (Carter): -15%

🔻 1982 (Reagan): -17%

🔻 1986 (Reagan): -10%

🔻 1990 (Bush I): -20%

🔻 1994 (Clinton): -8%

🔻 1998 (Clinton): -22%

🔻 2002 (Bush II): -34%

🔻 2006 (Bush II): -8%

🔻 2010 (Obama): -17%

🔻 2014 (Obama): -10%

🔻 2018 (Trump): -20%

🔻 2022 (Biden): -27%

⚠️ 2026 (Trump): ???

💡 Patrón histórico:

🔹 caída → capitulación → rebote en los siguientes 12 meses

🔹 La incertidumbre política pega en la prima de riesgo… pero también abre oportunidades

🎯 2026 es año de midterms. El mercado ya empezó a moverse…

Vía @asesorefa