#pgkstrikesagain Menurut saya ini kelas gokil sih, 3,5 bulan dikasih materi lengkap pol.

udah gitu disediain sub forum untuk masing masing materi, dan bisa tanya hal yg belom dipahami diluar jam kelas.

yg paling berkesan? mencoba mempelajari materinya mas @senimemancing 🤢

Di tengah ketidakpastian market melalui 20 pertemuan dengan segala kondisinya, semoga kelas ini menjadi hal terbaik yang teman2 dapat.

PGK terus berkembang, mendengar masukan, kritik serta saran. Mohon maaf apabila ada kesalahan.

Review dipersilahkan.

#lawanjudoldenganinvestasi #pgkstrikesagain

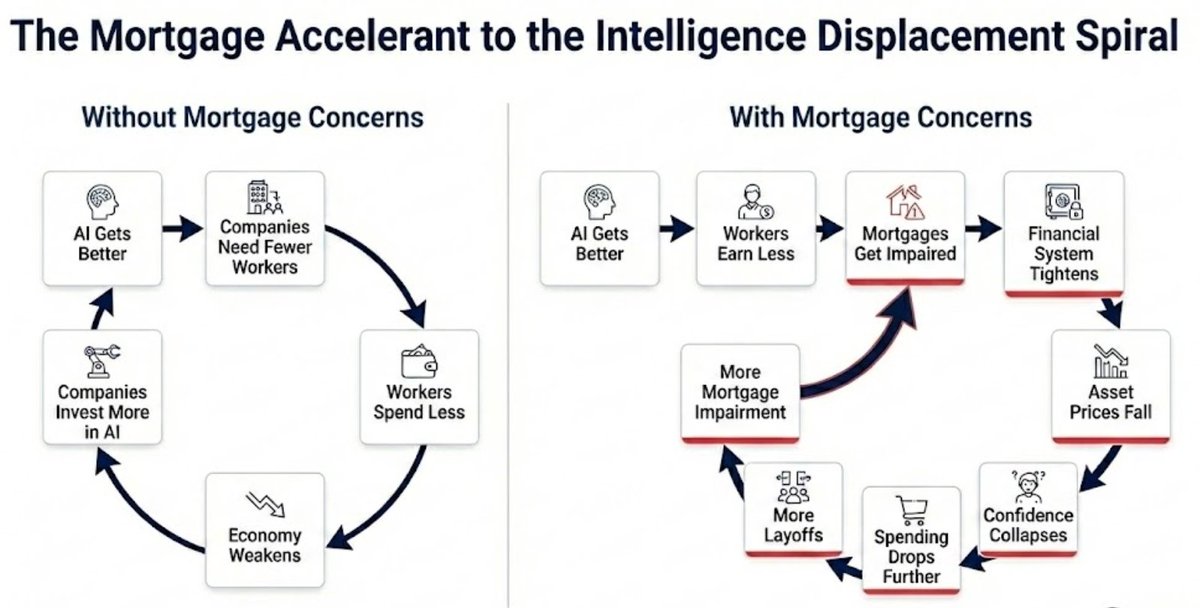

⌛️ Krisis Global Tahun 2028?

Menurut Citrini Research, pada Juni 2028, angka pengangguran meroket, utang menggila, KPR macet, pasar keuangan terjun bebas, dan AI mengambil alih.

Arthur Hayes dan Citrini sepakat dengan masalah AI menggantikan pekerja kantoran dalam skala besar. PHK massal -> alihkan penghematan ke AI -> ulangi. Lingkaran setan korporat yang tertekan.

Secara makro, angkanya bagus. Produktivitas melonjak. Laba perusahaan memukau. PDB naik, tapi hasilnya tidak beredar ke ekonomi nyata.

1 GPU menghasilkan output 10.000 pekerja kantoran. Tapi 10.000 pekerja itu punya cicilan, utang, dan kebutuhan belanja. Sedangkan mesin tidak belanja.

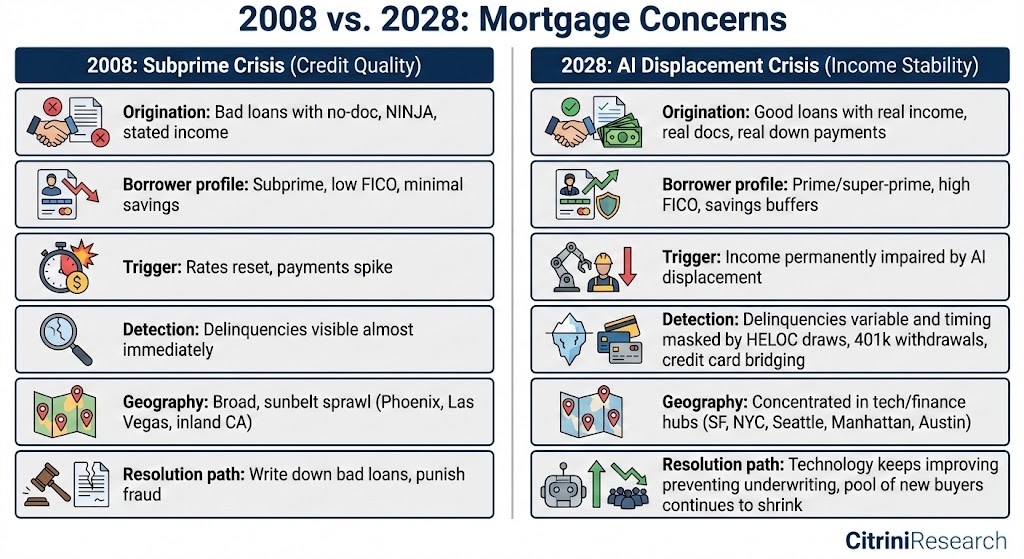

Kerusakan pasar yang paling berbahaya itu KPR. Berbeda dari krisis 2008, riwayat kredit peminjam itu bersih. Tapi dunia berubah setelah pinjaman ditandatangani.

Struktur penghasilan pekerja kantoran terganggu. Pasar KPR sebesar $13 Triliun jadi pertanyaan besar. Pemerintah perlu transfer uang ke rumah tangga di saat yang tepat ketika pendapatan pajak mereka berkurang.

Fondasi bisnis seluruh industri juga berubah, karena mesin tidak peduli loyalitas merek. AI agent bakal mencari jalan yang paling efisien untuk transaksi. Transaksi beralih ke stablecoin via blockchain yang instan dan murah.

Sepanjang sejarah ekonomi modern, kecerdasan manusia adalah input yang langka. Uang tidak terbatas. Sumber daya alam terbatas. Teknologi maju perlahan jadi manusia beradaptasi.

Kecerdasan manusia selalu langka. Tenaga kerja, KPR, pajak, semua sistem dibangun pada asumsi kelangkaan ini. Bagaimana kalau kecerdasan mesin jadi lebih kompeten dan menggantikan manusia?

Ekonomi perlu menemukan titik keseimbangan kembali. Pertama kalinya dalam sejarah, aset yang produktif (AI) tidak membuka lebih banyak lapangan kerja.

Juni 2028. Mungkinkah skenario ini terjadi nyata?

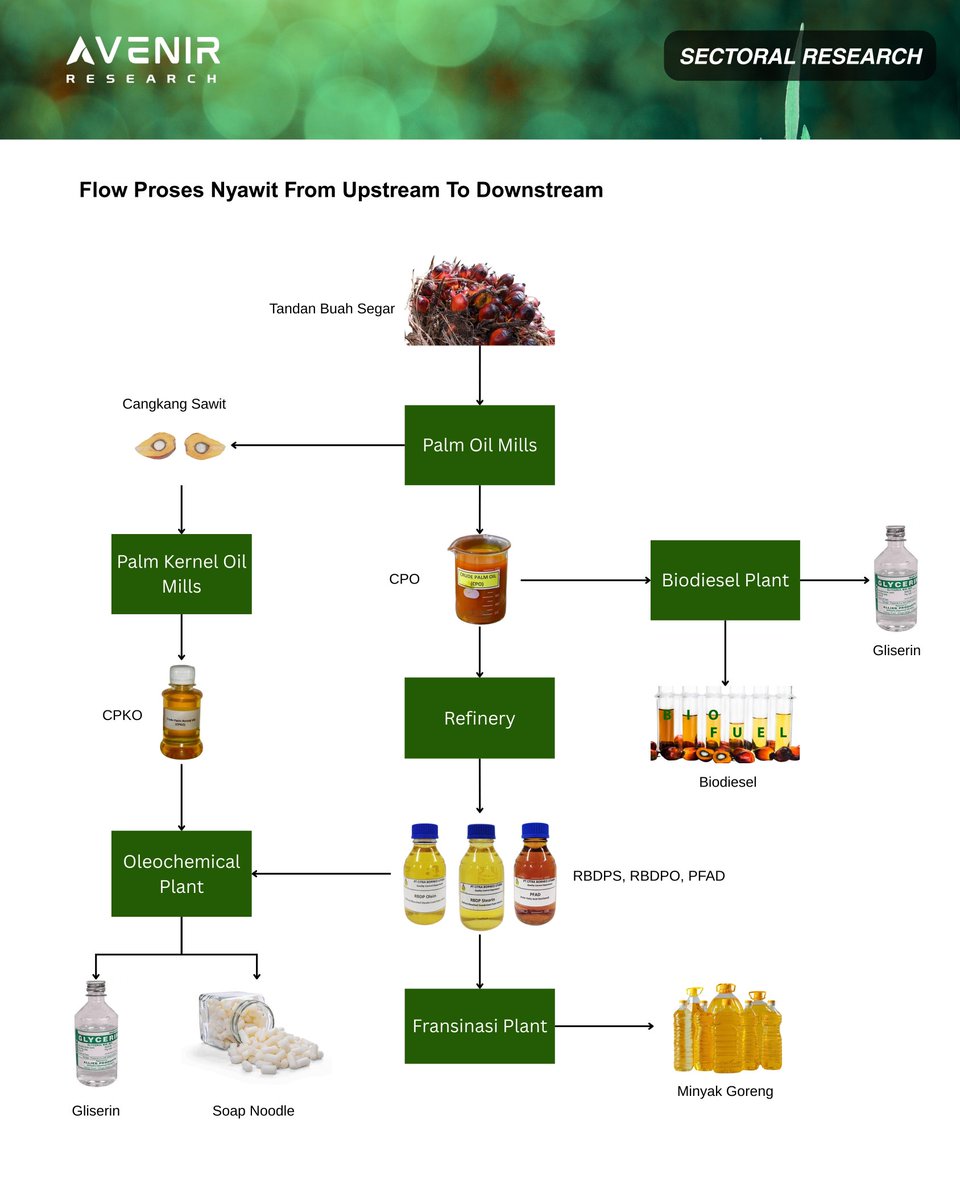

Riset ini pada dasarnya memetakan rantai nilai industri kelapa sawit dari hulu sampai hilir, dimulai dari tandan buah segar (TBS) hingga produk konsumen seperti minyak goreng, biodiesel, dan turunan oleokimia. Kalau ditarik secara ekonomi industri, ini bukan sekadar alur produksi, tetapi representasi distribusi margin dan risiko di sepanjang supply chain.

Di tahap paling hulu, TBS dihasilkan dari perkebunan. Ini adalah fase biologis, dipengaruhi umur tanaman, curah hujan, produktivitas per hektare, dan biaya agronomis seperti pupuk serta tenaga kerja. Nilai tambah di sini relatif rendah dan sangat sensitif terhadap harga CPO global. Perusahaan yang berhenti di tahap ini essentially adalah price taker. Ketika harga CPO naik, mereka outperform. Ketika harga turun, margin tergerus cepat. Volatilitas tinggi, beta tinggi.

TBS kemudian diproses di Palm Oil Mills menjadi dua produk utama yaitu Crude Palm Oil (CPO) dan kernel (inti sawit). Kernel diproses lebih lanjut menjadi Crude Palm Kernel Oil (CPKO). Pada tahap ini, perusahaan mulai mendapatkan tambahan margin dari efisiensi ekstraksi (Oil Extraction Rate/OER). Namun secara struktur, profitabilitas masih sangat bergantung pada spread antara harga TBS dan harga CPO. Ini masih kategori upstream–midstream awal.

Masuk ke tahap refinery, CPO dimurnikan menjadi produk seperti RBDPO (Refined, Bleached, Deodorized Palm Oil), RBD stearin, dan PFAD. Di sini terjadi transformasi dari komoditas mentah menjadi bahan baku industri pangan dan kimia. Margin mulai lebih stabil karena perusahaan mendapatkan refinery margin, bukan hanya exposure harga komoditas. Secara model bisnis, ini sudah masuk integrated player. Risiko harga tetap ada, tetapi lebih terdiversifikasi.

Dari PKS, jalur bercabang. Satu jalur menuju biodiesel plant, di mana CPO diolah menjadi biodiesel dan menghasilkan gliserin sebagai by-product. Segmen ini sangat bergantung pada kebijakan pemerintah seperti mandat campuran B35/B40 dan insentif dari BPDPKS. Jadi secara fundamental, ini bukan pure commodity play, melainkan policy-driven earnings. Spread antara harga CPO dan harga solar menjadi faktor kunci.

Jalur lain menuju oleochemical plant. Di sini CPKO atau turunan refinery diolah menjadi fatty acid, fatty alcohol, soap noodle, hingga gliserin. Produk ini digunakan di industri sabun, kosmetik, dan surfaktan. Segmen oleokimia cenderung lebih defensif dan memiliki orientasi ekspor. Margin lebih stabil dibanding upstream karena berbasis specialty chemical demand, bukan sekadar harga CPO.

Tahap paling hilir dari Refinery adalah fraksinasi, hilirnya berupa produk konsumen seperti minyak goreng. Di titik ini, nilai tambah terbesar ditangkap melalui branding, distribusi, dan skala. Walaupun bahan bakunya tetap CPO, pricing power lebih besar karena produk sudah masuk ke retail market. Model bisnis ini lebih menyerupai FMCG dibanding perusahaan komoditas murni.

Kalau diringkas secara ekonomi industri:

Semakin ke hulu → volatilitas tinggi, leverage besar ke harga CPO.

Semakin ke hilir → margin lebih stabil, multiple biasanya lebih tinggi, tetapi risiko regulasi dan distribusi meningkat.

Integrated player → bisa mengunci margin melalui internal transfer pricing dan optimasi spread.