🔥 "Leverage for the Long Run" Ganador del Charles H. Dow Award 2016, este paper rompe todo lo que pensás sobre apalancamiento

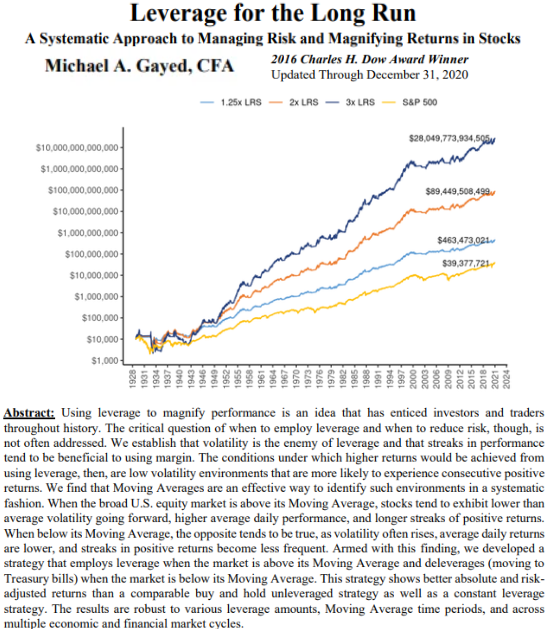

Analizan qué pasa si en lugar de hacer buy and hold del S&P 500 desde 1928, usás leverage SOLO cuando el mercado está arriba de la media móvil de 200 días, y te vas a bonos del tesoro cuando está abajo

Lo más interesante es que rompe el mito de que los ETFs apalancados se van decayendo con el tiempo por naturaleza. Lo que mata al leverage no es el tiempo, es la volatilidad alta y los mercados en serrucho. Cuando aplicás leverage en zonas de baja volatilidad con rachas de días positivos seguidos, pasa todo lo contrario a lo que la gente cree

El número es una locura: $10.000 metidos en 1928 con buy and hold del S&P 500 te quedan en $39 millones. La misma guita con la estrategia 3x leverage rotation te termina en $28 billones, con drawdowns más chicos y mejor Sharpe

La clave es simple: arriba de la 200 MA, leverage on. Abajo, cash. Nada más

Link al paper en el primer comentario