Wirtschaftsjournalist, Gründer von @marktEINBLICKE, twittert hier nicht nur über Aktien und Börse, sondern auch Bahnfahren, Kultur, Klemmbausteine & Lebensart.

#SpaceX: IPO auf dem Rücken der ETF-Anleger?

Nachdem S&P Dow Jones gestern verkündet hat, dass es keine Sonderregeln für Megacap-IPOs geben wird, steht nun der Fahrplan für die Einbeziehung von SpaceX in populäre Indices.

Die indikativen Gewichtungen sind dabei deutlich geringer als die mediale Hysterie. In den Weltportfolios von MSCI und FTSE wird SpaceX anfänglich nur mit weniger als 0,1% vertreten sein. Zur Einordnung: In den US-amerikanischen und europäischen ETFs auf den MSCI World/ACWI stecken derzeit rund $400 Mrd.

Eine echte "Lex Musk" bzw. "Lex Megacap" bei der Gewichtung gibt es nur im Nasdaq 100, wo der Streubesitz mit dem Faktor 3 multipliziert wird. Aber der Nasdaq 100 ist eben kein neutrales Marktbarometer, sondern ein Börsenbetreiber-Index – und damit auch ein Machtinstrument im Wettbewerb um Listings.

Unter Berücksichtigung der Konzentrationsregeln liegt die Indikation für das SpaceX-Gewicht im Nasdaq 100 bei etwa 1%. Damit müsste der knapp eine halbe Billion schwere $QQQ Invesco Nasdaq 100 ETF immerhin für indikativ $5 Mrd. Aktien allokieren. Wichtig deshalb, dass die Index-Aufnahme in die Phase fällt, in der die Emissionsbanken die Mehrzuteilungsoption (Greenshoe) ausüben können.

Damit ist das Thema allerdings lange nicht abgeschlossen. Denn mit dem Ablauf der Sperrfristen (Lock-ups) wird sich der Streubesitz-Faktor von SpaceX im Zeitverlauf sukzessive erhöhen – und damit auch das Index-Gewicht der Aktie. Wie stark dieser Effekt wirkt, hängt davon ab, welche Aktionäre als strategisch (= nicht handelbar) bzw. nicht-strategisch (= Streubesitz) eingestuft werden – und inwieweit per definitionem strategische Investoren wie Venture Capital-Fonds oder auch Musk selbst irgendwann Anteile verkaufen.

Überdies basieren diese Berechnungen natürlich auf den momentanen Indikationen zum Emissionsvolumen ($75 Mrd.) und zum Unternehmenswert ($1,8 Bio.).

Aber Dimension und Perspektive sollten klar sein – genau wie der generelle Zielkonflikt zwischen repräsentativer Abbildung der Börsenlandschaft und der Vermeidung von Marktverwerfungen durch Käufe indexbasierter Finanzprodukte.

Am besten wäre es, wenn Unternehmen wie SpaceX nicht so spät und zu so hohen Bewertungen an die Börse kämen – sondern im "Public Market" wachsen könnten. Wobei dann wieder die mangelnde "Börsenreife" bemängelt würde. Der Zielkonflikt ist also kaum zu lösen, umso mehr ist Augenmaß gefragt. Bei Unternehmen, Altaktionären, Index-Anbietern und Investoren.

Standard & Poor‘s bleibt stabil und weicht das Regelwerk nicht für Megacap-IPOs auf. #SpaceX kann erst in den S&P 500 kommen, wenn die Aktie >12 Monate an der Börse ist, der Streubesitz >10% liegt und die Firma über vier Quartale (inkl. des letzten) netto Gewinn gemacht hat.

⚠️US private credit stocks are in FREEFALL:

Shares of Blackstone, Blue Owl, Apollo, and Ares all fell more than -4% on Wednesday, extending year-to-date declines of between -20% and -40%.

This comes as Cliffwater's $31 billion Corporate Lending Fund reported ~17% redemption requests in Q2, forcing it to cap withdrawals at 5% for the 2nd consecutive quarter.

This has triggered a fresh wave of fear across the $2.0 trillion private credit market.

Retail investors are increasingly requesting their money back on concerns that private credit funds are heavily exposed to software and technology businesses at risk of AI disruption.

The gap between private credit stocks and the broader market has rarely been this wide, and it keeps growing.

Soso, #SpaceX soll seinen Umsatz laut Goldman Sachs (übrigens Konsortialführer beim IPO) von zuletzt $18,7 Mrd. bis 2030 auf $474 Mrd. steigern. Faktor 25x in fünf Jahren – getragen von einer Verhundertfachung des KI-Geschäfts. "Nicht ist unmöglich", hieß es einst bei Toyota. "Wer's glaubt, wird selig. Wer Kartoffeln isst, wird mehlig", pflegte meine Oma zu sagen.

[via @FinancialTimes]

Bitte legt Eure kritische Haltung auch bei SpaceX nicht ab.

Auf jeden Fall sollte man höchst bewusst mit der Aktie im Depot umgehen.

So ist die Lock Up-Periode mit 1 Monat extrem kurz. Auch die Index-Aufnahme mit der Brechstange spricht eine ganz eigene Sprache.

Nach Trade Republic meldet auch Degiro, Aktien von SpaceX an seine Kunden zum Börsengang vermitteln zu können.

Wer kommt als Nächstes? Sparkasse Autobahnraststätte Göttingen-West?

Für Anleger, die die Aktie haben wollen, wäre es an der Zeit misstrauisch zu werden.

BREAKING: The US House of Representatives has voted to restrict President Trump’s ability to continue the Iran War without congressional approval.

The measure passed in a 215 to 208 vote, with four Republicans joining Democrats in support.

Barclays sieht die aktuelle Aktienrally zunehmend kritisch.

Die Bank betont zwar, dass der Markt weiterhin von starken Unternehmensgewinnen und dem KI-Boom profitiert. Gleichzeitig häufen sich laut den Strategen aber die Anzeichen dafür, dass die Stimmung inzwischen sehr optimistisch geworden ist.

Als Gründe nennt Barclays unter anderem:

• hohe Kapitalzuflüsse in Aktien

• eine sehr einseitige Positionierung vieler Investoren

• sinkende Volatilität

• steigende Sensibilität gegenüber Zinsen

Besonders interessant: Barclays sieht aktuell keinen konkreten Auslöser für eine Korrektur. Genau das könnte laut der Bank das Risiko erhöhen, weil die Märkte weiter steigen, während sich die Verwundbarkeit im Hintergrund aufbaut.

#Aktienmarkt #AI #Investieren

Notice the March estimates of the oil inventory countdown are now occurring

Brace for new “shocks” in June

As everyone starts to see the cliff coming at the same time.

This will only add to Iran’s growing leverage

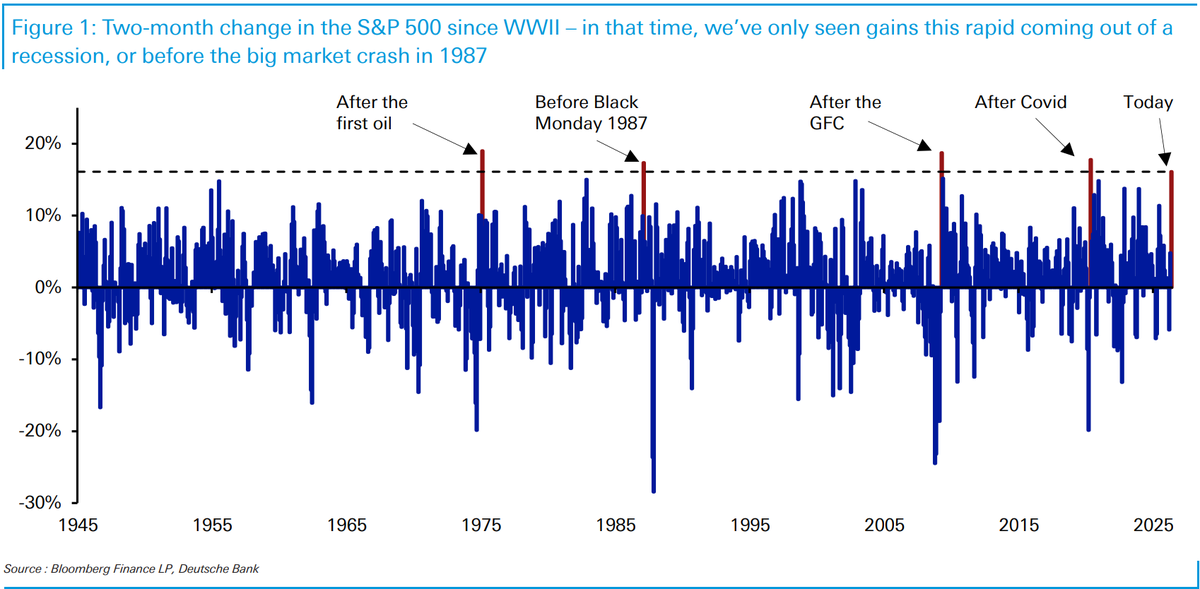

Viele Investoren fragen, ob es Parallelen zwischen 2026 und 1999 gibt. Die Deutsche Bank weist auf eine andere, durchaus beunruhigende Parallele hin: Trotz geopolitischer Turbulenzen hat der S&P 500 im April und Mai 2026 um 16% zugelegt. Seit dem Zweiten Weltkrieg gab es nur 4 Zweimonatsrallys dieser Art, und jetzt kommt es: 3 Mal handelte es sich um klassische Erholungen nach Rezessionen: nach dem ersten Ölpreisschock, nach der Finanzkrise 2009 und nach Covid. Der vierte Fall war 1987 – wie heute ohne Rezession. Damals gewann der Index im Januar und Februar 17%, lief bis zum Sommer weiter und stürzte dann abrupt ab: minus ein Drittel in weniger als 2 Monaten, inklusive -20,5% an einem Tag (!), am Schwarzen Montag 1987 JETZT MIT INFOGRAFIK

Potential Stock Market Crash Warning 🚨: The last time the S&P 500 rose as fast as it has over the last 2 months, excluding recessions, was just before 1987 Black Monday 🤯👀

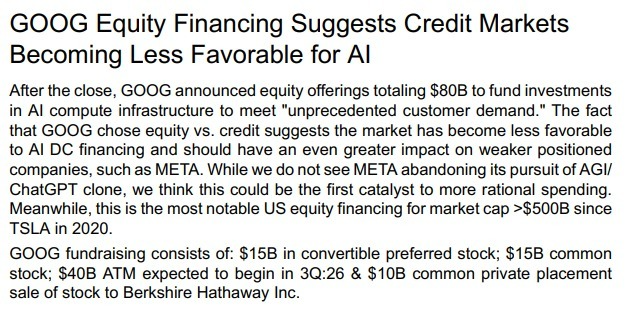

Oppenheimer brings out an interesting point here. If $GOOGL that prints massive FCF is tapping equity markets for $80B it's because credit is drying up. The private credit canary in the coal mine just died. The fact that their raise includes a massive $40B ATM and a $10B private placement to Berkshire Hathaway shows exactly how desperate the hunt for liquidity is becoming.

So who else is very exposed to the credit markets? $ORCL would be the first to come in mind, right? Name has rallied a ton here and suddenly looks like all the financing issues they have are forgotten. Their debt to equity is still over 5x.

$META is relentless in irrational spending. This might force Zucc to reevaluate his options here? Upgraded by Arete today btw.

Who needs to borrow a ton to keep the lights on? $EQIX and $DLR come to mind, 200MW datacenter costs 8 billion, certainly a hefty amount. But the biggest one of them all is none other than $CRWV, that rallied on $DELL yesterday, yet carries $21B of debt, including $8.5B delayed-draw term loan backed by GPUs.

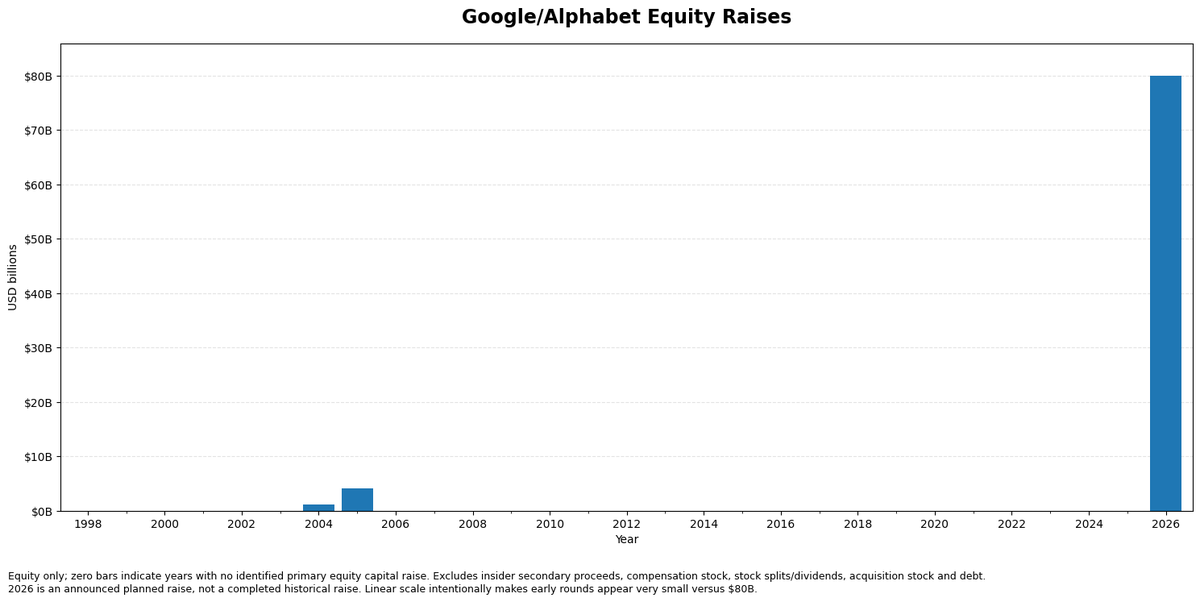

Google war die Firma, die niemandes Geld brauchte. Jahrelang kaufte der Konzern eigene Aktien für zweistellige Milliardenbeträge zurück, weil schlicht zu viel Geld in der Kasse lag. Gestern kam die Ankündigung, 80 Milliarden Dollar an neuen Aktien zu verkaufen. Die reichste Firma der Welt kann ihren eigenen KI-Ausbau nicht mehr aus eigener Tasche bezahlen.

Die Zahlen aus der Mitteilung vom Montag teilen sich auf drei Wege auf. 30 Milliarden über klassische Aktienverkäufe, teils als Pflichtwandelanleihen, die später zwingend in Aktien umgewandelt werden. 40 Milliarden über ein Programm, das ab dem dritten Quartal nach und nach frische Aktien über die Börse abgibt. Und 10 Milliarden direkt an Warren Buffetts Berkshire Hathaway.

Die Reaktion der Börse war eindeutig. Die Aktie schloss am Montag bei 372,58 Dollar im Minus und gab nachbörslich um weitere rund 1,5 Prozent nach. Der Grund hat einen Namen: Verwässerung. Mehr Aktien bedeuten, dass jede bestehende Aktie für einen kleineren Anteil am Unternehmen und an dessen künftigen Gewinnen steht.

Bemerkenswert ist weniger die Summe als die Richtung. Google hat über Jahre das Gegenteil getan und allein 2023 für über 60 Milliarden Dollar eigene Aktien zurückgekauft. Schon 2025 nahm der Konzern zusätzlich 37 Milliarden Dollar über Anleihen auf. Jetzt kommen 80 Milliarden frisches Eigenkapital obendrauf. Aktienrückkäufe sind normalerweise das Zeichen eines Unternehmens mit mehr Geld, als es sinnvoll einsetzen kann. Dass nun das Gegenteil passiert, ist die eigentliche Nachricht.

Warum überhaupt Eigenkapital und nicht nur weitere Schulden? Frisches Aktienkapital muss nie zurückgezahlt werden und belastet eine Bilanz nicht, die ohnehin schon Rekordsummen an KI-Ausgaben schultert. Den Preis dafür tragen die Altaktionäre, über die Verwässerung.

Die Dimension wird klar, wenn man auf die Investitionsplanung schaut. Google will 2026 zwischen 180 und 190 Milliarden Dollar investieren. Fast doppelt so viel wie die 91 Milliarden des Vorjahres. Diese Ausgaben verschlingen inzwischen rund die Hälfte des Umsatzes. Ein Anleiheexperte bei Mirabaud nannte ein solches Niveau etwas, das man bei einem normalen Unternehmen zu keinem Zeitpunkt sehe, und sprach von einem Bruchpunkt im natürlichen Zyklus.

Google steht damit nicht allein. Die fünf großen Cloud-Konzerne, Amazon, Microsoft, Google, Meta und Oracle, geben 2026 zusammen über 600 Milliarden Dollar aus, ein Drittel mehr als im Vorjahr. Rund drei Viertel davon fließen direkt in KI. Allein 2025 nahmen sie dafür etwa 121 Milliarden Dollar an neuen Schulden auf. Morgan Stanley und JP Morgan halten es für möglich, dass die Tech-Branche in den kommenden Jahren bis zu 1,5 Billionen Dollar an neuen Schulden aufnehmen muss.

Jahrelang galt unter Anlegern eine stille Übereinkunft. Die teure, spekulative KI-Wette der Tech-Riesen wurde aus eigenem Cashflow bezahlt und blieb damit aus dem Schuldenmarkt heraus. Genau diese Übereinkunft bricht gerade. Erst über Anleihen, jetzt über die Ausgabe neuer Aktien.

Ein Detail macht das greifbar. Berkshire zahlt für seine 10 Milliarden weniger als den Börsenkurs vom Montag, 351,81 Dollar für die eine Aktiengattung, 348,20 für die andere. Der prominenteste Investor der Welt bekommt einen Rabatt für seinen Einstieg. Der Privatanleger, der bereits investiert ist, trägt die Verwässerung.

Die mechanische Parallele führt zurück in die Jahre um 2000. Damals trieben Telekom- und Internetkonzerne einen gewaltigen Infrastrukturausbau voran, Glasfaserkabel quer durch ganze Länder, finanziert mit fremdem Geld. Ein Großteil dieser Kapazität wurde nie ausgelastet, die Technik veraltete schneller, als die Schulden getilgt waren. Die heutige Sorge ist mechanisch dieselbe. Rechenzentren voller teurer Chips, die in drei Jahren von effizienteren Modellen überholt sein könnten, während die Finanzierung über fünf oder acht Jahre läuft.

Google galt als der Konzern, der so viel verdient, dass Geld nie das Problem war. Diese Annahme ist seit Montag überholt. Wenn selbst die cashreichste Firma der Welt für ihren KI-Ausbau die Anleger zur Kasse bittet, sagt das weniger über Google aus als über die Rechnung, die hinter dem gesamten KI-Boom steht.

Wenn dich solche Makro Insights interessieren und dir helfen, interagiere gerne mit dem Post. 🧡

KI-Boom und Auto-Erholung treiben Infineon an: Der DAX-Konzern profitiert von starker Nachfrage und bewegt sich in neuen Kurs-Sphären. #KI#Infineon

https://t.co/1v7FhgHdPs

![CWRoehl's tweet photo. Soso, #SpaceX soll seinen Umsatz laut Goldman Sachs (übrigens Konsortialführer beim IPO) von zuletzt $18,7 Mrd. bis 2030 auf $474 Mrd. steigern. Faktor 25x in fünf Jahren – getragen von einer Verhundertfachung des KI-Geschäfts. "Nicht ist unmöglich", hieß es einst bei Toyota. "Wer's glaubt, wird selig. Wer Kartoffeln isst, wird mehlig", pflegte meine Oma zu sagen.

[via @FinancialTimes]](https://pbs.twimg.com/media/HJ_vj39WEAAuyd0.jpg)