Based on the news, $NVDA should have rallied on stellar earnings last wk with software hit on Citrini outlining the worst case for AI driving unemployment followed by $XYZ (+19.7% last wk) cutting 40% of its workforce stating AI improvements as the reason.

Instead, Nvidia closed down 6.7% and $IGV (software ETF) closed up 1.0% while the S&P was down just 0.4% for the wk. But to be fair, there was mixed but generally positive performance from some of the important software names that reported earnings during the week. $WDAY was -2.9% last week, $CRM +5.2%, $SNOW -2.4%, $ADSK +8.3% and $INTU +7.5%.

This bounce also occurred despite further financial “cockroaches” to use the CEO of $JPM (down 3.4% last wk) Jamie Dimon’s phrase from October of last year following the failures of Tricolor and First Brands. MFS, which collapsed on Friday, had backing from firms including $BCS (-6.6% last wk), $APO (-12.6%), $JEF (-16.9%) and $TPG (-2.4%.) The dividend cuts by private credit companies $FSK (-16.7% last wk) and $MFIC (-13.1%) impacted the space and their associated parent companies $KKR (-13.3% last wk) and Apollo. Given I view credit as the lifeblood of the economy, this bothers me.

I do not believe we have seen the ultimate lows in software (and potentially disintermediated sectors including financials) for one simple reason, not enough time has passed. Marc Andreessen wrote his “software is eating the world” op-ed for the WSJ in August of 2011. This optimism has generally been justified ever since. But given software stocks peaked in late October of last year as agentic AI became a threat, I doubt 4 months is enough time to truly figure out what companies are in trouble and which are not after at least 14 years of optimism.

Having said that, I believe that the 1% bounce in the $IGV last week despite the above big picture reasons that could have driven it down further, makes a continuation of that bounce potentially likely.

Not all software names will be roadkill as corporations adopt AI agents. Data is the lifeblood of any company and needs to be protected so ultimately the database and security companies should fare better. In addition software for highly regulated industries and those where deterministic outcomes are needed (eg the plane must not crash) are more insulated and could benefit (AI testing the plane design.) But remember, AI agents can communicate with the underlying data and do not need the elaborate GUI interfaces that humans need from many of the software companies in the application layer.

As for $NVDA, despite the market clearly disagreeing last week, I continue to believe that at a 23x CY26 PE versus the S&P at 23x, this continue to be a great risk versus reward for those that still have optimism on AI. Revenue growth accelerated from 56% y/y to 73% over the past two quarters with a forecast for it to accelerate again in the April quarter.

While the memory of massively missed industry forecasts should sit in the back of everyone’s mind from the dotcom bust, I believe we are still in the early stages of the capex necessary to deal with the new workloads generated by recent agentic models. Token generation since the end of last year according to OpenRouter, have more than doubled year-to-date. While others such as $AMD or Cerebras will gain share, with use of custom ASICs by the big hyperscalers, Nvidia remains the gold standard.

$GOOGL is my preferred play on this trend in terms of the hyperscalers with the complete vertical stack as I have outlined in prior posts. $CSCO should benefit from networking the datacenters and the associated corporate network upgrades regardless of who wins. $AAPL should finally have AI capabilities for their 2.5B installed base of devices by year-end and is benefitting from free riding on the enormous capex investments of others.

But I also believe shorts continue to be important as well. Regardless of public commentary, in terms of actions, Nvidia invested only $30B in the latest OpenAI funding round versus the $100B Letter of Intent announced in September of last year. The larger issue for me is OpenAI increased their revenue forecasts by 27% by 2030 but doubled their cash burn to nearly $220B through 2029. This will obviously impact financial services companies who made poor lending decisions to datacenter providers. $CRWV (-10.9% last week) reported a greater Q1 loss than expected while forecasting capex of $30-35B in 2026 vs sales expectations of $12-13B.

As we approach the appointment of a new Fed chairman in mid-May, the market will start to look forward to rate cuts, whether they should happen or not. Remember the Fed did not raise rates despite the highest inflation in roughly 40 years in 2021 and the S&P finished up 27%.

I believe U should also continue to get MESI in terms of positioning. (And yes I believe Messi’s eighth Ballon d'Or in 2023 arguably gives him the edge in GOAT status over Pele my sentimental favorite.) The S&P sectors of Utilities, Materials, Energy, Staples and Industrials are all up between 11-24% year-to-date. These sectors are asset heavy with low obsolescence risk from AI with potential efficiency improvements instead. These sectors, however, are up just 42% on average since the end of 2022 since the launch of ChatGPT and the AI trade versus the 79% advance in the S&P, 117% rise in the Nasdaq and blistering 335% return in the Magnificent 7.

Clearly the reaction to events which will continue to evolve in Iran will color the trading in the market to start the week. But I see violent trading ranges as here to stay within the sectors exposed to AI for the rest of the year. Selectivity will continue to be important as wide dispersions continue.

Best of luck in the week ahead.

부모자식간 거래 차용증 작성 알아야 할 4가지

1. 연 이자 1000만원까지는 안줘도 괜찮다.

적정이자율로 이자를 지급하지 않아도 되는 최저 기준도 있습니다.

연간 이자 합계 1000만원까지는 증여세를 과세하지 않는 기준.

무이자로 빌렸다면 원금에 대해 적정이자율로 환산한 이자가 1000만원 미만이면 증여세가 없습니다.

또 적정이자율보다 낮은 이자율로 빌렸다면 적정이자율로 지급한 이자와의 차액이 1000만원 미만이라면 증여세 과세대상에서 벗어나게 됩니다.

원금이 2억1739만원인 경우 적정이자율로 연간 1000만원이 이자로 계산되며 때문에 2억원 정도는 무이자로 빌려주는 것이 가능합니다.

하지만 2억원을 무한정 무이자로 빌리면 문제가 될 수 있습니다.

원금과 이자 모두 상환한 흔적이 없으니 국세청이 갑자기 조사를 했을 때, 채무관계를 입증할 방법이 없기 때문.

무이자로 빌리는 경우 대여기간에 따라 원금을 조금씩 분할상환하는 등의 기록을 남길 필요가 있으며, 차용증에도 이를 적시해 두면 좋습니다.

1000만원 비과세 규정을 활용해 법정이자율보다 낮은 금리로 빌릴 수도 있으며 적정이자와의 차이가 1000만원 미만이면 증여세가 없기 때문.

예를 들어 3억원을 빌리는 경우 이자율을 1.3%로 계약한다면 적정이자 4.6%로 부담하는 것보다 990만원 정도 적은 이자를 부담하게 된다. 증여세 없이 이자부담도 최소화 할 수 있는 방법입니다.

2. 법정이자율 4.6%로 지급해야 '안전'

직계존비속 간의 채무를 상환할 때에는 이자지급 내용이 가장 중요합니다.

직계존비속 간의 금전소비대차계약이 채무관계로 인정받기 위해서는 법에서 정한 적정이자율로 지급해야 하는데, 적정 이자율은 현재 4.6%입니다.

만약 무이자로 빌려준다면, 4.6%이자를 무상으로 증여한 것으로 보고 증여세가 과세될 수 있고, 4.6%보다 낮은 이자를 지급한다면, 그 차액만큼이 증여된 것으로 간주됩니다.

이자는 차용증에 표기돼 있다고 해서 인정해주지 않습니다.

계좌이체 등으로 이자가 정상적으로 지급됐다는 증빙이 있어야 합니다.

특히 주택을 구입하거나 전세자금 마련을 위해 부모자식 간에 돈을 빌렸다면 추후 부동산 취득자금에 대한 자금출처조사를 받을 수도 있으니 국세청 세무조사를 대비해서라도 이자의 지급사실이 명확해야 합니다.

3. 빌린 사람이 세금 떼고 이자 지급해야

돈을 빌려주고 이자를 받는 사람은 이자소득이 생기는 것이기 때문에 이자소득세를 내야 합니다.

이자소득세는 이자를 받는 사람이 아니라 주는 사람이 떼고 줘야 합니다.

이자를 주는 사람이 세금을 떼어 대신 세무서에 내는 원천징수 방식인 것.

보통 은행 등 금융기관은 이자소득세 15.4%(지방소득세 포함)를 떼지만, 개인간 금전거래에서는 27.5%를 이자소득세로 원천징수해야 합니다.

이자를 지급하는 사람이 이자의 27.5%를 떼고 지급하고, 지급한 다음달 10일까지 세무서에 신고납부해야 합니다.

4. 차용증은 확정일자나 공증 받아야 '확실'

부모자식간의 금전소비대차계약의 경우 특별한 차용증 양식이 있는 것은 아닙니다.

채권자와 채무자의 인적사항, 차용 원금, 이자의 여부, 이자율, 변제기일, 그리고 이자지급이 지연됐을 때 지연이자 등의 내용이 포함되어야 합니다.

국세청은 특수관계자간의 채무관계에서 차용증 자체보다는 차용증의 작성 날짜를 중요한 요소로 판단합니다.

차용증 없이 증여했다가 세무조사가 시작됐을 때, 뒤늦게 작성할 수도 있기 때문.

차용증이 완성된 경우 작성날짜를 증명해 줄 수 있는 확정일자를 받아두거나 공증을 받아두는 것이 좋습니다.

확정일자는 차용증을 만들어 우체국에 내용증명을 보내면 받을 수 있으며, 공증은 공증인 사무소를 통해 받을 수 있습니다.

애초에 법무사사무소에서 차용증을 작성하고 공증까지 받아둔다면 가장 확실한 증빙이 될 수 있습니다.

결국 모든 것은 세금을 피하기 위한 목적입니다.

자녀가 부모에게 돈을 빌리면 국세처은 일단 증여로 판단합니다.

하지만

국세청은 가족간 거래라도 적정 이자율을 받고 자금 거래한 사실을 입증하면 예외로 인정하고 있습니다.

그럼에도 이상한 점을 알아차리고 편법 증여로 판단하게 되면 개인 세무조사 대상이 될 수 있습니다.

국세청은 가족간 금전 거래에 대해 특수관계자 간 자금 거래가 금전소비대차 또는 증여에 해당하는지는 당사자간 계약, 이자 지급 사실, 차입 및 상환 내역, 자금출처 및 사용처 등 당해 자금 거래의 구체적인 사실을 종합해 판단할 사항이라고 규정하고 있습니다.

가족간 거래는 증여이지만 납세자가 객관적인 자료를 제시하면 예외적으로 ‘가족간 금전대여’를 인정하고 있습니다.

김윤덕 국토부 장관 6.5억원 절세 증여세 0원

세무사도 잘 안한다는 방법

6.5억원을 자식에게 주고 증여세를 하나도 내지 않은 방법.

김윤덕 국토부 장관이 사용한 방법

부모자식간 특수관계자 간에는 연이자가 1천만원 이하인 경우 증여세가 없습니다.

법정 이자는 4.6%이고 역산하면 2억 1700만원이 되는데 이금액까지는 부모에게 무이자로 빌릴 수 있다는 것입니다.

다만 빌리더라도 차용증은 꼭 써서 상환 부분을 증명해놓는게 매우 중요합니다.

더불어 무이자라고 하지만 돈을 빌린것에 대한 최소한의 이자는 지급하는게 더 안전하기도 합니다.

6.5억원을 어떻게 자녀에게 증여했을까?

김윤덕 장관 배우자가 1.8억원 무이자 차용

김윤덕 후보 4.7억원 연 2.55% 이자

4억7000만원을 큰딸에게 대여하면서 연 2.55%의 이자를 약정한 것.

세법상 이자율인 연 4.6%보다 2.05%포인트 낮습니다.

국세청은 적정 이자율보다 낮은 금리로 돈을 빌린 경우 그로 인해 ‘덜 낸 이자’가 1000만원을 넘으면 증여세를 부과합니다.

적정 이자율을 적용하면 큰딸이 김 후보자에게 지급해야 할 연간 이자 비용은 2162만원이지만 이자율을 연 2.55%로 정하면서 큰딸이 낼 연간 이자 비용은 1198만5000원으로 줄었습니다.

차액은 963만5000원(4억7000만원×2.05%)으로 증여세 납부 기준(1000만원)을 딱 맞춘것.

즉, 4.6% 적정이자 고려시 2,162만원 - 1198만 5000원 차액 = 963.5만원이기 때문에 문제될게 없습니다

🚀 $TSLA & $PLTR Weekly Update!

It's time for the weekly dive into $TSLA and $PLTR! Plus, I've added $COIN, $MSTR, and $IREN & $CIFR for some extra spice.

https://t.co/iU79fs4VK4

$TSLA 4/18 video update:

This stock will create many millionaires but will require patience

Higher degree W4 corrective cycle IMO

You’re up $60/share or +30% if you followed the plan but I’m in this for the long haul

Easy 2/3X from these levels IMO

My plan of attack 👇

Part 1 of my YouTube livestream tonight, recorded for you here. Going through indexes, macroeconomics, and more. Got interrupted by YouTube. Check out Part 2 as well.

00:00 $QQQ #nasdaq

09:00 $IWM #russell2000

14:00 $ARKK

15:40 $VIX

16:40 2 year and 10 year yield

17:20 $USOIL

17:40 Gold

22:24 $GDXJ (request)

24:20 $GDX (request)

25:20 $PLTR (stream interrupted)

매집봉 : 차익 실현을 강요하는 움직임

장이 안열리니, 자꾸 시장 원리에 대한 이야기만 늘어놓게 됩니다.

이번에 이야기해볼 것은 매집봉인데요.

매집봉이란, 주식을 매집하기 위해 이루어지는 가격 급등 행위를 말합니다. 그 중에서도 급등으로 매물을 빼았는 과정에 대해 제 생각을 풀어보겠습니다.

가격 상승이 매집봉이라구요?

주식을 매집하는데 가격을 내리지, 왜 띄워요?

여러분이 특정 주식을 매집하고 싶은 세력이라고 생각해보세요. 보통의 소액투자자들은요, 하락이나 횡보가 길었던 종목에서 상승추세가 나버리면 1~20% 수익 혹은 본절에 만족하고 떠납니다. 다시 내려가는게 너무 두렵기 때문이죠. 반대로 손절은 잘 하지 못하고, 끝까지 하락을 견디는 경우가 많기 때문에 장기간 하락에 이어 가격 급등으로 차익실현을 강요하는 움직임을 매집봉으로 판단합니다.

아래 차트를 보시죠.

올해 탑 퍼포먼스를 보여주었던 팔란티어 예시입니다.

3월에 있었던 실적 발표 이후, 거래량이 크게 실린 장대 양봉이 나왔습니다. 너도나도 매수로 달려들 시기이기 때문에 누군가는 물량을 충분히 모으지 못했다고 느꼈을거에요.

빨간 점선으로 구분해둔 1단계 구역에서의 노란색 원들은, 여러분들이 누군가에게 물량을 뺏겼을 수 있는 위치입니다.

저항에 도달, 실패한 돌파..

단기 트레이딩에서는 매도를 부르는 자리이죠. 단기 트레이딩 목적이 아닐지라도 급등에 대한 차익실현 욕구가 강하게 드는 자리이고요.

'네 물량 내놔.' 지나고 보니 꽤 명백하게 주어지지 않았나요?

진짜 움직임은 2단계 구역에서 나타납니다.

실적 발표에 따른 급등의 종착지가 공교롭게도 1단계의 저항 라인과 동일합니다. 그리고 거래량은 평균을 아득히 상회하는 만큼 터져나왔고, 다음날 그대로 가격은 급락합니다.

리테일들이 이 움직임에서 얼마나 많은 물량을 내놓았을까요?

이런 차익실현을 강요하는 움직임이, 셋업 기간 중 빈번하게 발생할수록

=> 큰 가격 움직임을 만들어내려는 특정한 의도를 엿볼 수 있게 합니다.

알겠습니다. 그래서 어떻게 써먹나요?

1) 빅보이들의 목적대로

내가 기보유한 종목에 대해, 충분한 셋업이 없는 상태에서 발생하는 급등은 좋은 단기 차익실현 기회가 될 수 있습니다.

2) 목표가에 대한 힌트

특정 종목에서 큰 거래량을 동반한 매집봉이 관찰될 경우 가격 상승을 원하는 세력의 목표가는 일반적인 생각보다 더욱 위에 있을 수 있습니다.

3) 개미 털기

리테일들에게 인기가 많은(=많이 물려있는) '미래가 유망한 성장주'의 바닥권에서, 평온한 움직임(=장기간 하락, 장기간 횡보)이 이어지다가 매집봉을 동반한 급격한 가격변동이 시작되면 몇 개월 이내에 추세가 시작되리라는 것을 알 수 있습니다. 테슬라에서도 마찬가지입니다.

큰 이익을 보고 있는 종목이 있다면, 과거를 살펴보세요.

반드시 저런 움직임이 동반됩니다.

10만 달러 부근에서 시장의 중요 참여자가 물량을 분배할 시기라고 생각하고 과열을 해소할 필요가 있습니다.

물량을 받아 줄 수요가 많다면 기간 횡보로 끝나겠지만, 그렇지 않다면 하락의 폭이 커질 수 있다고 생각합니다.

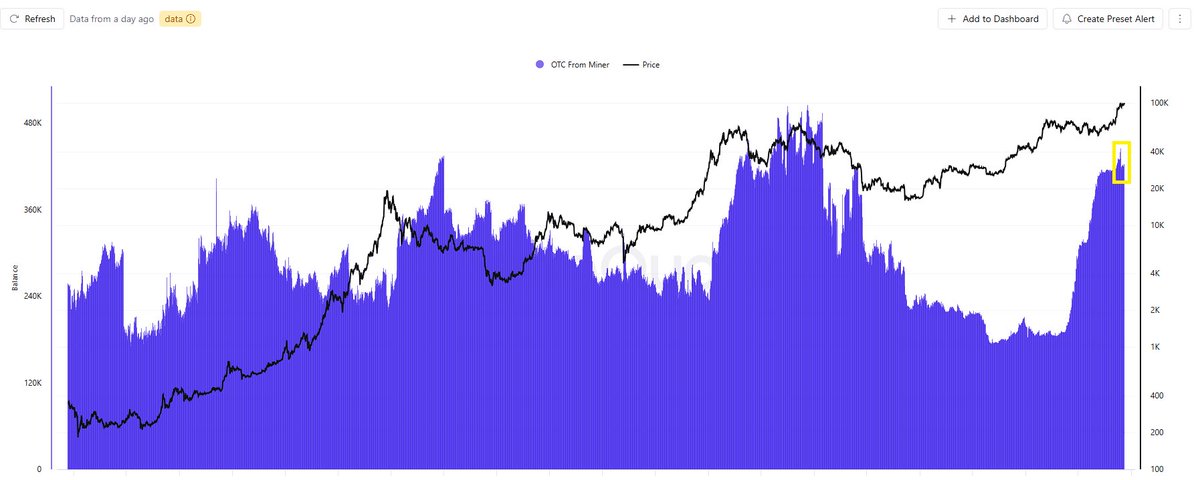

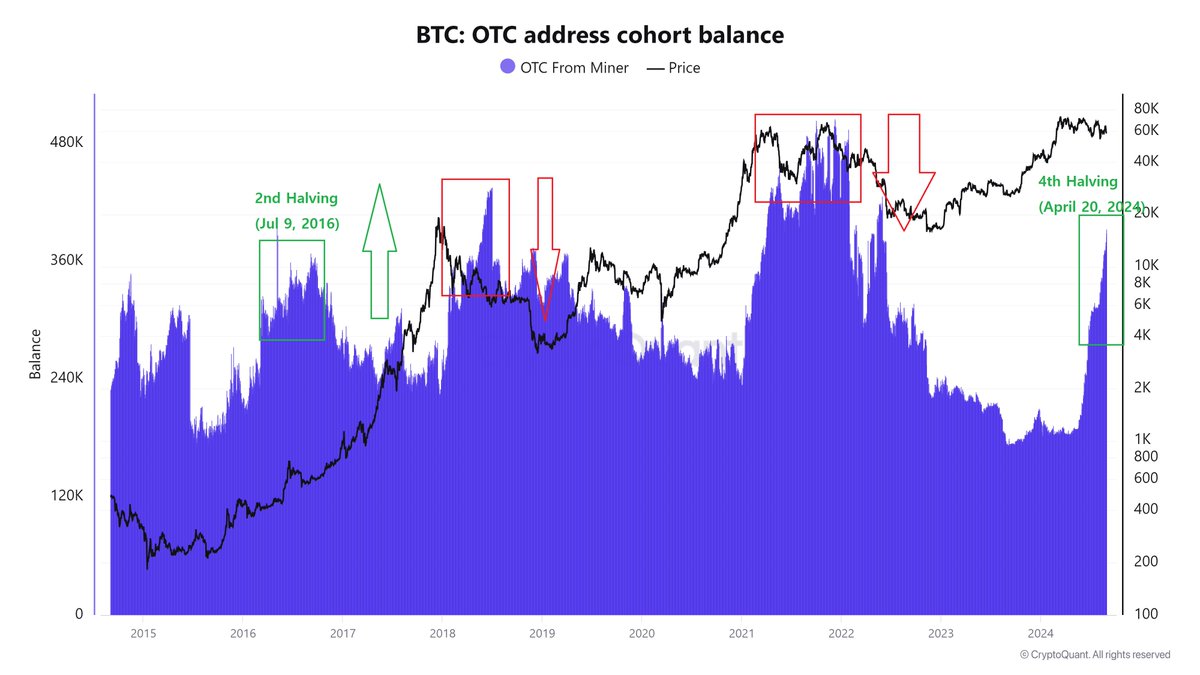

매도 이유 1 - 채굴자들의 수익 실현 가능성

OTC(장외거래) 잔고의 대부분은 채굴자 물량입니다. 자세한 내용은 설명하지 않겠습니다. 8월 31일 리트윗 내용을 참고해 주세요.

저는 결국 16년 반감기와 마찬가지로 상승 가능성이 높다고 언급 드렸습니다.

여기서 물량이 어떻게 소비되는지를 살펴봐야 합니다. (디테일)

17년에는 가격 상승과 함께 채굴자 물량이 소비되면서 상승했지만, 24년은 아닙니다.

그리고 최근 10만 달러 부근에서 23년 8월 이후 처음으로 물량이 소비되고 약 3만 개 수준입니다.

현재 10만 달러 부근은 채굴자들의 전체 생산 단가이기도 하며, 제가 8월에 빠르게 상승했을 때 10만 달러 가능성에 대해 언급 드린 근거 또한 해당 데이터를 기준으로 말씀드렸습니다. (3번 사진)

(현재 채굴 전력 평균값에 따라 데이터의 산출치가 다른데 이번 가격 하락 구간에서도 해당 데이터는 신뢰도가 높았고, 10만 달러에서 실제로 물량이 줄어드는 모습을 확인했기 때문에 다른 데이터보다 이 데이터를 신뢰하고 이 수치를 그대로 사용할 생각입니다)

즉, 17년과 달리 물량이 소비되며 가격이 상승하지 않았기 때문에 특정 구간에서 소비될 필요가 있고, 10만 달러 부근에서 이 물량이 소비될 가능성이 높다고 생각합니다.

이유가 많기 때문에 나눠서 업로드 하겠습니다.