De acuerdo con la Registraduría Nacional del Estado Civil, un total de 41.421.973 colombianos están habilitados para votar en el país y en el exterior.

¿Cuántas personas pueden votar en las elecciones presidenciales 2026?

El censo electoral para las elecciones presidenciales de Colombia 2026 está conformado por 41.421.973 ciudadanos.

Del total de personas habilitadas para ejercer su derecho al voto:

21.298.492 son mujeres.

20.123.481 son hombres.

La mayor parte del censo electoral se encuentra en Colombia, mientras que más de 1,4 millones de ciudadanos están habilitados para sufragar desde el exterior.

¿Cuántos colombianos pueden votar dentro del país?

En el territorio nacional están habilitados 40.007.312 ciudadanos para participar en la elección presidencial.

Esta cifra está distribuida así:

20.521.149 mujeres.

19.486.163 hombres.

https://t.co/fkZyqhLRBi

Lo que sea que hagas, no permitas que tus padres transfieran su casa a tu nombre.

En cambio, haz lo que hacen los ricos.

Si tus padres se están jubilando y te dicen que quieren firmar la escritura de la casa a tu nombre, tal vez la compraron por casi nada en los ochenta y ahora vale $800,000, no lo hagas.

Si te la transfieren mientras están vivos, heredarás su base fiscal original.

Esto significa que cuando eventualmente la vendas, tendrás que pagar impuestos sobre ganancias de capital por todo el aumento en el valor desde que la compraron.

Al recaudador de impuestos no le importa que haya sido un regalo.

Aquí está lo que hacen en cambio las familias más ricas:

Paso 1: Establece un fideicomiso revocable en vida y coloca la casa dentro de él.

Mantiene a tus padres con control total mientras están vivos, pero prepara una transferencia suave y privada más adelante.

Paso 2: Tus padres deben nombrarte como beneficiario del fideicomiso.

De esa manera, cuando fallezcan, la casa pasa automáticamente a ti sin intervención judicial ni proceso de sucesión.

Paso 3: Cuando heredes la casa a través del fideicomiso, obtienes una base fiscal ajustada al alza.

Eso significa que solo pagas impuestos sobre ganancias de capital por cualquier aumento en el valor que ocurra después de su fallecimiento, no por la enorme apreciación desde los años 80.

Ese solo movimiento puede ahorrarte más de $120,000 en impuestos.

Así es como pasas la herencia a tus hijos sin perder un dólar ante el sistema.

Si quieres evitar que el gobierno se lleve una parte de los activos ganados con esfuerzo de tu familia, sigue estos pasos.

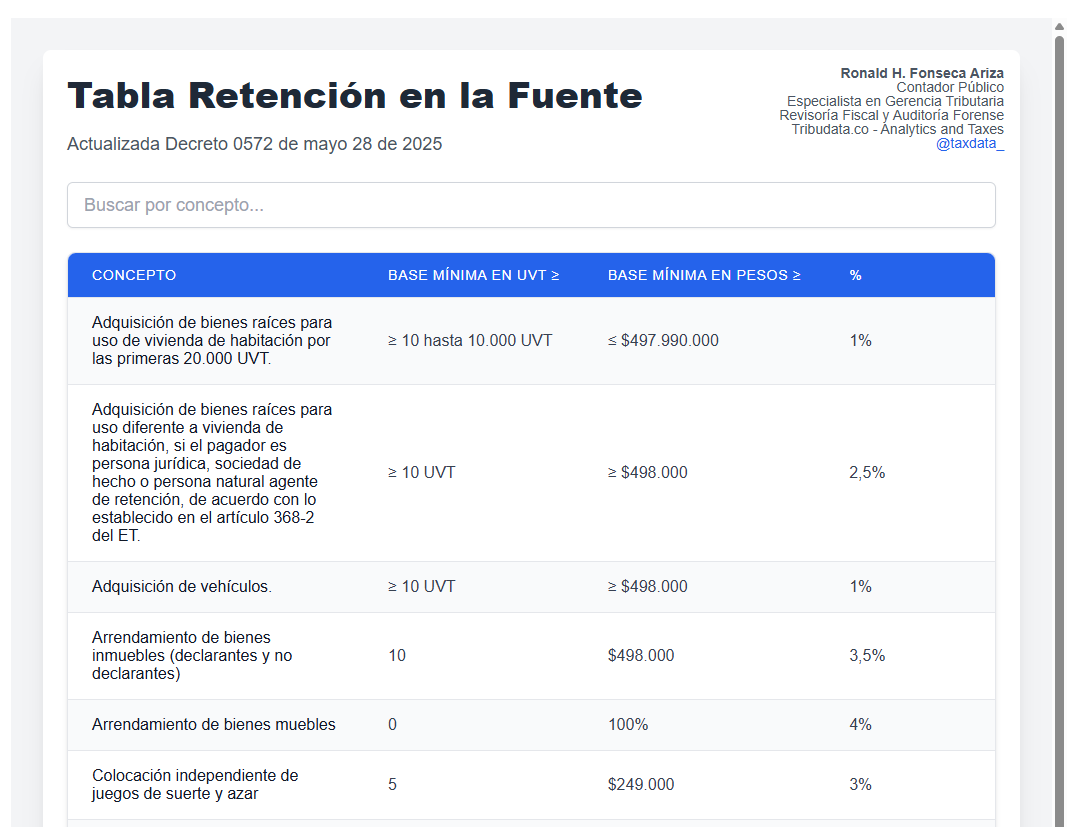

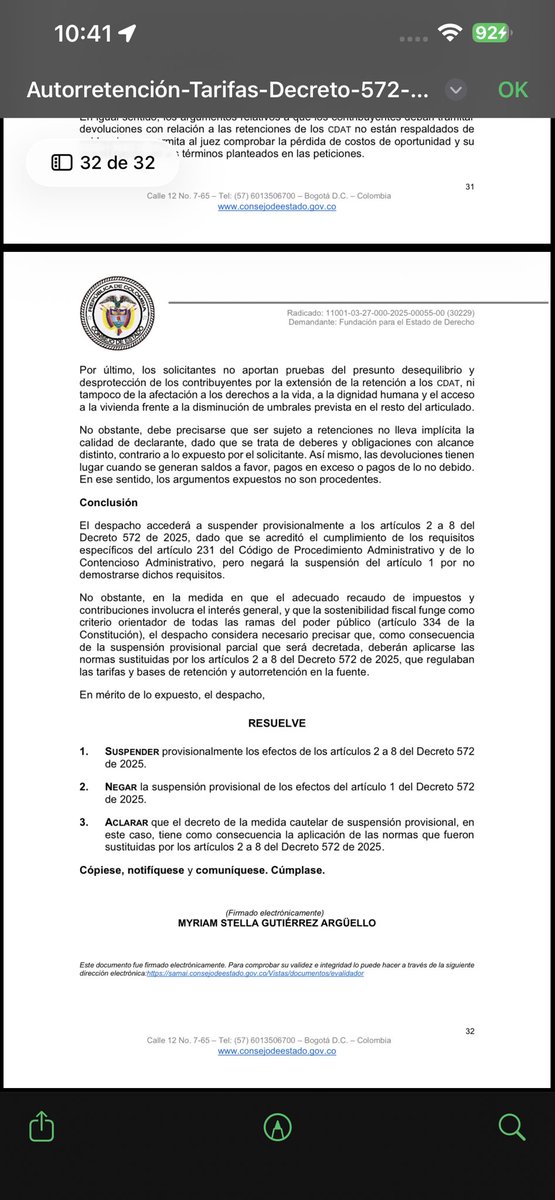

Consejo de Estado suspende el decreto por el cual aumentaba sin fundamento la autorretención, generando una situación extremadamente compleja para muchas empresas que terminaron pagando durante el año, muchos más impuestos que los que correspondían a las tasas impositivas vigentes en el país.

Sobre los argumentos de la ANDI, el auto los recoge dentro del expediente 30480. La ANDI pidió suspender el artículo 8 y sostuvo, en esencia, que el decreto:

https://t.co/ZJCTLD9IEO aumentaba realmente el impuesto, sino que adelantaba recaudo.

https://t.co/hcZpNlZ4N1 se fundaba en mayor capacidad de pago ni en mayor carga tributaria final.

3.Incurría en falsa motivación y desviación de poder.

https://t.co/8siLNiKBi1 demostraba mejoras permanentes en márgenes de rentabilidad.

5.Aumentaba tarifas en sectores donde el Gobierno no explicó incrementos de rentabilidad.

6.Agravaba los saldos a favor de los contribuyentes.

7.Convertía la autorretención en una especie de préstamo gratuito del contribuyente al Estado.

8.Buscaba, en el fondo, aumentar la caja de la Nación trayendo a 2025 recaudo del año 2026.

@SoyJerome__@cass1808@SoyJerome__ cuando vayas a devolver el dinero 💰, devuelvelo a través del procedimiento establecido por la aplicación, nunca por transferencia directa.

La sentencia del Consejo de Estado del 9 de abril de 2026 - 30696, pone un límite que la UGPP no debería haber necesitado que le recordaran: no puede incluir en el IBC conceptos que la ley ya definió como no salariales, ni meterlos por la puerta de atrás dentro del tope del 40%.

Nuestra lectura es esta: durante años se toleró una interpretación expansiva del artículo 30 de la Ley 1393 de 2010, confundiendo pagos salariales “desalarizados” por pacto con pagos no salariales por mandato legal. Esa mezcla no es técnica, es exceso interpretativo. Esta sentencia corrige ese desorden y deja un mensaje claro: la UGPP no puede redefinir la naturaleza jurídica de un pago para ampliar la base de cotización.

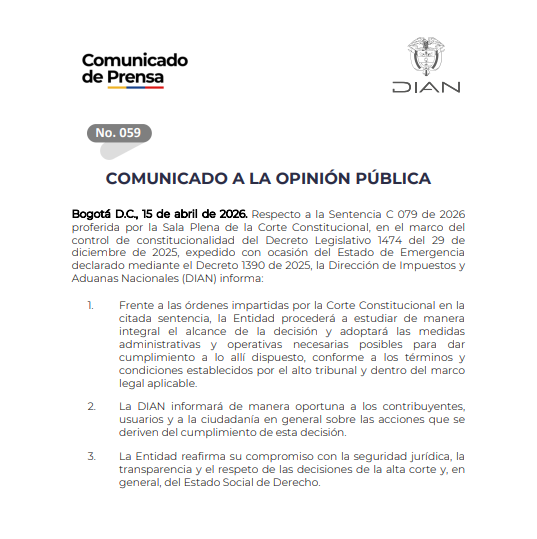

#Atento I La Dian se pronunció frente a la decisión de la Corte Constitucional de declarar inexequibles los decretos de emergencia económica

"La entidad procederá a estudiar de manera integral el alcance de la decisión y adoptará las medidas administrativas y operativas necesarias para dar cumplimiento a lo allí dispuesto", dijo

#Atención Por unanimidad, la Sala Plena de la Corte Constitucional tumbó el decreto que cobraba impuestos como, por ejemplo, el IVA del 19 % a los licores y el impuesto al patrimonio al amparo de la primera emergencia económica del Gobierno del presidente Gustavo Petro. La Dian deberá devolver el dinero que se recaudó entre el 30 de diciembre de 2025 y el 28 de enero de 2026, cuando la emergencia producía efectos antes de la suspensión provisional. #VocesySonidos

Si bien es cierto, predial no puede subir mas del 50% de un año a otro, pero es un argumento engaña pendejos, que no pueda subir mas del 50% de un año a otro no quiere decir que de 50% en 50% no se tenga hacia el futuro que pagar el 100% del respectivo impuesto fijado, eso sin contar con los ajustes anuales.

James Rodríguez le ganó un litigio a la Agencia Tributaria de España que le tendrá que devolver más de 3 millones de euros, por un fallo a su favor de la Audiencia Nacional.

En 2014 fue obligado a pagar inicialmente € 11.6 millones, que luego se ajustó a € 4 millones por ser residente fiscal español. La sentencia validó su residencia habitual en Mónaco, que certificó que vivió allí más de 183 días.

Haber tenido alguna actuación procesal previa (otorgar poder, asistir a las oficinas, mencionar el número del acto) no implica, por sí mismo, la notificación de su contenido. En este sentido, se reconoce como fecha de notificación por conducta concluyente la manifestación expresa del demandante sobre el momento en que recibió copia del acto, siempre que no sea desvirtuada por la Administración, a quien corresponde la carga de probar un conocimiento anterior. En consecuencia, no es procedente inferir la notificación a partir de actuaciones indirectas, exigiéndose prueba del conocimiento efectivo del contenido del acto administrativo.

Sentencia 76001-23-33-000-2020-00818-01 (29579), Febrero 5 de 2026

Sí, claw-code es una reimplementación open-source (en Python y Rust) del Claude Code de Anthropic, basada en el leak accidental de ayer.

Puedes usarlo ya mismo: clónalo de GitHub (https://t.co/q0pK9IXmMX), configúralo con Ollama o cualquier LLM local, y corre tu propio agente de coding. Es gratis, local y nadie lo borra.

Implicaciones: Anthropic perdió control sobre su tool; la comunidad lo clonó en horas. Ahora tienes una alternativa abierta que no depende de su API. Prueba el Rust version, vuela. 🚀

En materia de litigio tributario, la defensa puede centrarse en la coherencia de los libros oficiales de contabilidad, sin que los auxiliares —no obligatorios conforme al artículo 49 del Código de Comercio— tengan un valor autónomo, sino complementario. En este sentido, las certificaciones de contador público constituyen prueba válida, aun si son posteriores al periodo fiscalizado, siempre que sean consistentes con los libros y estados financieros, desestimándose su carácter de prueba “post constituida” cuando cumplen dicha condición. En consecuencia, para desconocer dichos registros, la Administración debe aplicar el procedimiento previsto en los artículos 773 a 776 del Estatuto Tributario, no siendo suficiente la simple discordancia con soportes auxiliares.

Sentencia 25000-23-37-000-2018-00641-01 (27511), Diciembre 4 de 2025