Akhir-akhir ini, setelah Pejabat yang itu ditangkap, sudah berapa kali baca Narasi.

"SEBENARNYA PROGRAMNYA BAGUS, MASALAH DI IMPLEMENTASINYA”

Narasi klasik CUCI TANGAN level dewa ini.

Padaha, implementasi jelek itu biasanya karena perencanaannya sudah “jelek dari lahir”.

🧵

Lu pernah punya temen sesedih apa cerita hidupnya?

Kalo gua, punya temen yang yatim sejak dalam kandungan emaknya, hidupnya bisa dibilang stabil lah karena ibunya berpenghasilan punya warung di daerah kalimalang, dan dia anak satu satunya. Tapi ini nyokapnya udah tua kisaran 60an. Pas jaman covid ni warung mulai sepi, dan temen gua ini semenjak lulus SMA 2019 kerjanya cuma serabutan, awal tahun 2025 nyokapnya jatoh di kamar mandi dan mulai sakit sakitan, warung terpaksa tutup.

Temen gua mulai jual banda bandanya, sampai akhirnya jual motor, dia mulai pindah kontrakan ke yang lebih murah, hpnya digadai, itu semua buat biaya perobatan nyokapnya.

Dia pelan pelan mulai susah dihubungi, sampai pada akhirnya nyokapnya nge-chat salah satu temen kita, bilang kalo anaknya belum pulang dari siang sampai malam dan nyokapnya belum makan malam (Btw nyokapnya udah susah bangun dari kasur semenjak sakit).

Kita minta lokasi kontrakan barunya dia, salah satu temen dateng bawa makanan, yang lain nyariin dia di sekitaran kontrakannya, sampe akhirnya jam 11 malam ketemu dia jalan kaki ke arah kontrakan, badan lusuh, keringetan, kusut abies.

Kita tanyain dia abis dari mana, dia jawab HABIS DARI WARNET, MAEN PB.

Dari situ kita yang ngobrol sama dia diem semua, kgk ada yang ngehakimin dia, kita yang di situ sadar banget gimana dia cuma bisa ngobatin rasa cape ngurusin nyokap sakit sendirian dengan biaya terbatas sampai jual barang selama 3 bulan sendirian dengan cuma MAIN WARNET.

Selama kurang lebih 3 bulan itu dia struggle ngurusin nyokap, sambil tiap hari cari gawean kemana mana jalan kaki sama naik transum, dari siang habis ngasih makan maknya, sampai malem jam 8 malem buat ngasih makan maknya lagi. Sedih bet cok

Ada dua kondisi WNI:

Yang satu ngk paham Finansial :

⇒ Duit 10jt kehilangan nilainya -5% gara2 kurs.

Sementara itu,

Yang melek finansial nyoba invest saham :

⇒ Duit 10jt minus -25% gara2 invest di IHSG.

Moral of the Story:

"Terima nasib kalo jadi WNI.. 😂😂"

Arikel saya di Kompas, “Rupiah, Risiko dan ingatan 1998”, 4 Mei 2026.

Tentang nilai tukar rupiah. Akankah kita kembali ke 1998? Apa yang harus dilakukan?

https://t.co/j6XSAe3pHy

Pria to Pria :

kalian dengar 3 nama ini ?

Gita Wirjawan, Tom Lembong, dan Bahlil Lahadalia.

Dua pria pertama tadi pernah menjabat sebagai Menteri Perdagangan; Sedangkan 1 pria terakhir kini menjabat sebagai Menteri ESDM.

Perhatikan, Pelajari, dan Curilah ilmu dari tiga pria ini.

karena 2 pria pertama adalah sosok sosok pintar, cerdas, dengan kemampuan verbal luar biasa, nalar yang tajam dan kritis ; tapi ini sebatas BOOK SMART !

sedangkan 1 pria terakhir; Bahlil? yups ! dialah representasi dari STREET SMART !

Lu boleh telan tuh semua daging di ENDGAME'nya pak Gita ; boleh pelajari tuh skill Komunikasi pak Tom Lembong...tapi ingat, lo harus turun langsung dan pelajari di kehidupan riil. Saya yakin, Bahlil sudah melewati fase ini.

sering berbaur ke berbagai kumpulan, turun ke lapangan, untuk bisa mengasah naluri serta membaca situasi, meningkatkan adaptabilitas, intuisi, serta mengurai masalah dengan pendekatan yang beda.

Kombinasi ini menjadi sebuah Sinergi seni menjalani Kehidupan.

Sekali lagi, pria to pria.

jangan cuman jadi BOOK SMART, tapi lengkapi dan kuasai juga STREET SMART !

#PamerAjaDulu

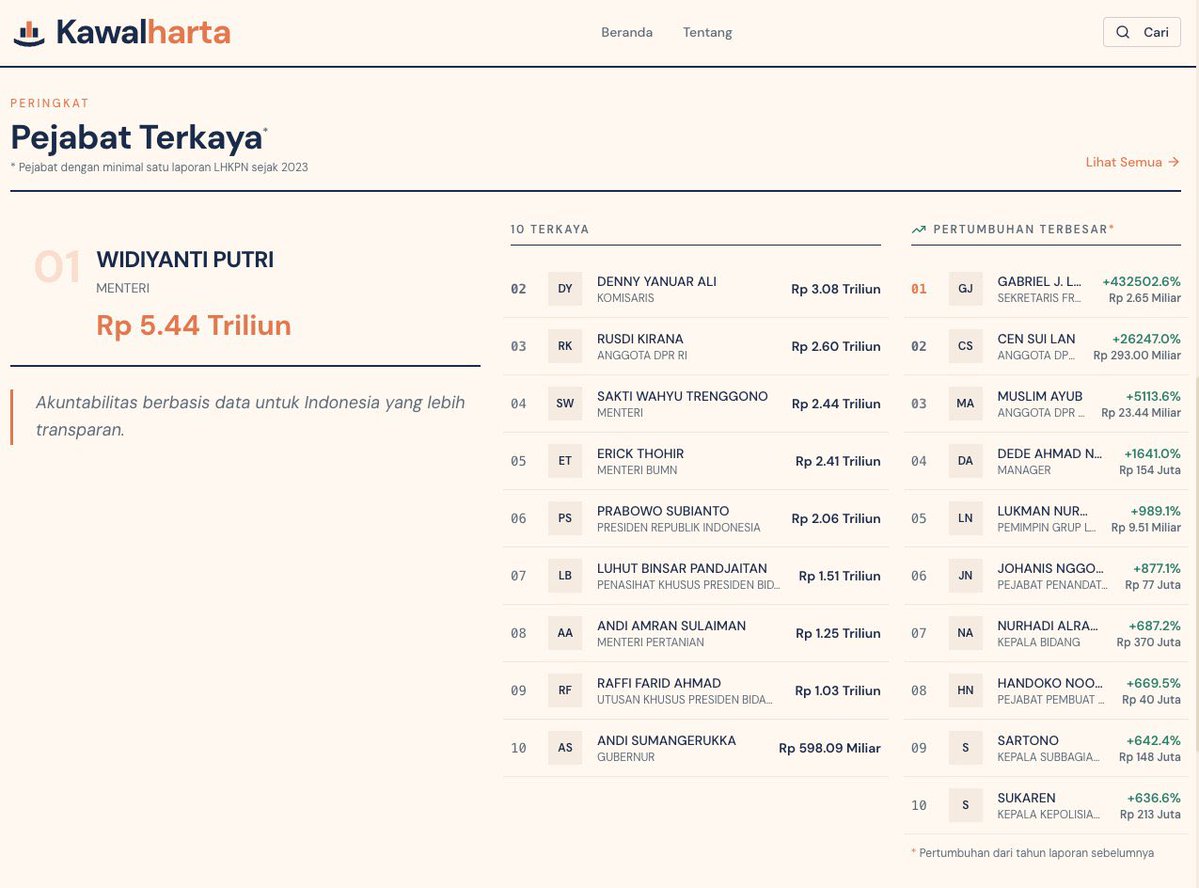

Rp 5,4 TRILIUN.

Itu harta salah satu menteri di kabinet sekarang.

Datanya publik. Tapi siapa yang pernah cek langsung?

Gue bikin website biar gampang -> kawalharta 💰

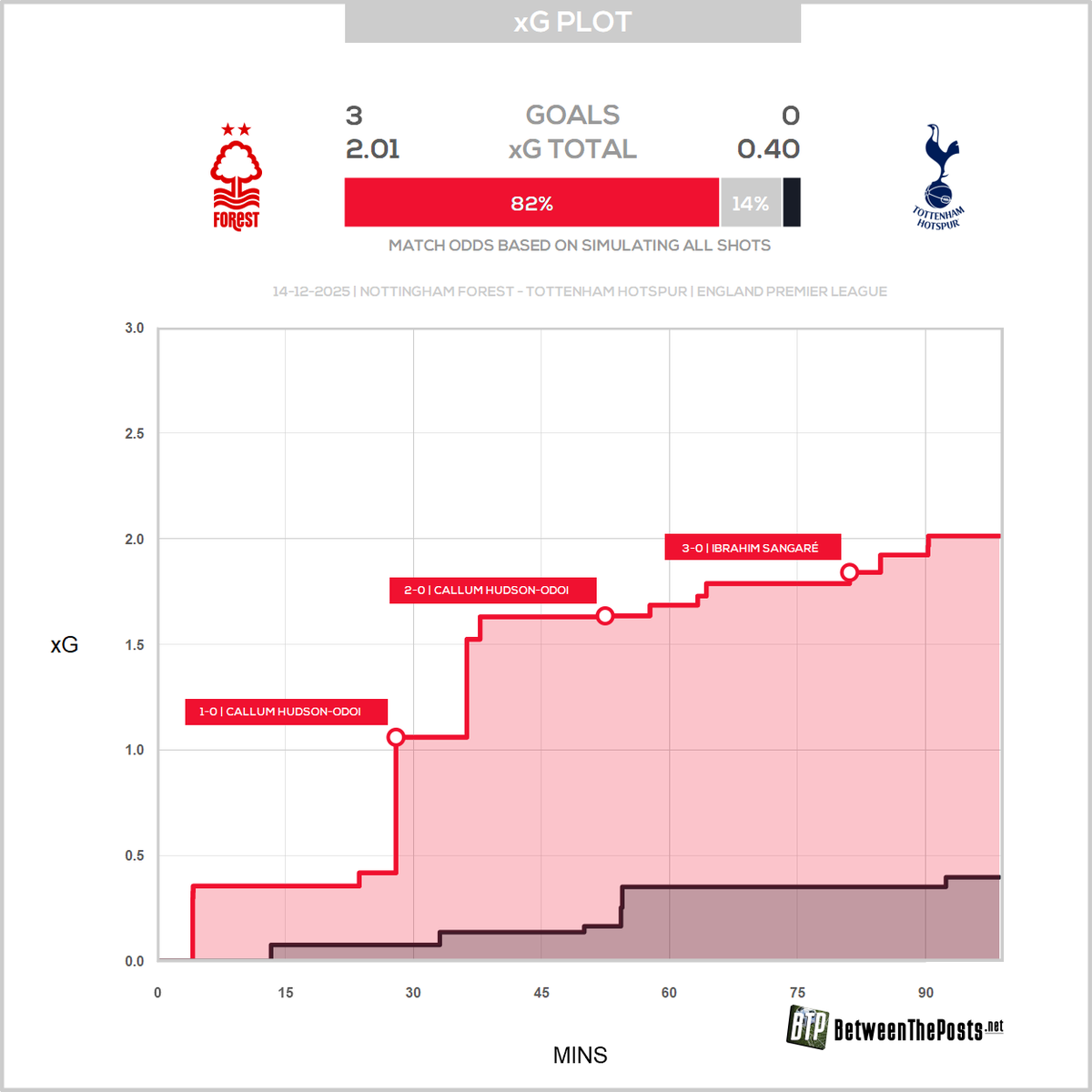

Spurs are 4 points off 5th with a positive goal difference 📊 — on paper, that’s fine.

But the Forest defeat told a deeper story: no creativity, no progression, no control. That wasn’t variance, it was absence of essential structures.

Thomas Frank is right when he says there are no quick fixes ⏳. You don’t build a consistently good team overnight, and you don’t shortcut your way to strong underlying performances. Results that arrive before structure are usually just streaks 🎲.

We’ve seen this before. Arteta’s Arsenal looked broken long before they looked elite. Most clubs panic. The few that don’t may get rewarded.

The real question isn’t whether Spurs are “bad” right now — it’s whether the new back office is willing to sit through discomfort 🧱 while something coherent is built. Because if they rush again, they won’t fix the problem. They’ll just restart the cycle 🔁.

[Di Mana (Perpres) RKP dan (UU) APBN 2026?]

Per saat artikel ini ditulis, Rencana Kerja Pemerintah dan Anggaran Pendapatan dan Belanja Negara 2026 belum diundangkan*.

Biasanya, RKP telah diundangkan pada Agustus-September, dan APBN pada Oktober-November.

Untuk mahasiswa ekonomi kelas Pengantar Ekonomi Makro.

Kasus yang menarik untuk dipelajari: Apa dampak menaikkan bunga deposito USD pada bank Himbara dengan tujuan menarik arus modal kembali ke Indonesia. Gunakan kerangka ekonomi makro.

Apakah akan ada capital inflow dengan policy ini? Apakah ada kemungkinan rupiah justru melemah?

1. Dampak pada Likuiditas Rupiah

•Jika bunga deposito dalam USD di Indonesia naik, akan muncul insentif bagi deposan untuk mengalihkan aset dari rupiah ke USD.

•Akibatnya, terjadi permintaan lebih besar atas USD → masyarakat/korporasi menukar rupiah ke dolar.

•Konsekuensi: likuiditas rupiah di pasar menurun karena rupiah keluar dari sistem perbankan (ditukar ke USD).

•Secara makro, ini bisa menimbulkan tightening likuiditas rupiah di pasar uang domestik → suku bunga pasar rupiah bisa naik.

2. Dampak pada Exchange Rate

•Permintaan dolar meningkat (karena deposito USD lebih menarik), sehingga tekanan depresiasi rupiah cenderung muncul.

•Apalagi kalau selisih bunga USD di bank Indonesia dengan rupiah mengecil, investor mungkin melihat USD lebih atraktif (lebih aman, mengurangi risiko kurs).

•Hasilnya: rupiah melemah terhadap dolar.

•Namun jika BI (Bank Indonesia) melakukan intervensi atau menaikkan bunga rupiah untuk menjaga daya tariknya, dampaknya bisa berbeda.

3. Dampak pada Perbankan

•Funding side (pendanaan): Bank bisa mendapat tambahan dana USD (deposito valas naik).

•Tetapi ini bisa membuat dana dalam rupiah berkurang, karena nasabah shifting ke USD.

•Asset-liability management: bank harus menyalurkan USD tersebut. Kalau demand kredit dalam USD rendah, bisa timbul mismatch.

•Risiko valas: bank berpotensi lebih terpapar mismatch antara kewajiban USD vs aset rupiah.

•Likuiditas sistem perbankan rupiah: bisa mengetat, mendorong persaingan bunga deposito rupiah naik untuk mempertahankan dana rupiah.

Ringkasnya:

•Likuiditas rupiah: menurun (tightening).

•Exchange rate: rupiah tertekan melemah karena permintaan USD naik.

•Perbankan: funding dalam USD bertambah, funding rupiah berkurang, risiko mismatch dan biaya dana rupiah naik.

![gunturiksuryadi's tweet photo. [Di Mana (Perpres) RKP dan (UU) APBN 2026?]

Per saat artikel ini ditulis, Rencana Kerja Pemerintah dan Anggaran Pendapatan dan Belanja Negara 2026 belum diundangkan*.

Biasanya, RKP telah diundangkan pada Agustus-September, dan APBN pada Oktober-November. https://t.co/d2CVzBPOZ6](https://pbs.twimg.com/media/G7UCJ-rakAA3Xb-.jpg)