Der Mann, der in der letzten Finanzkrise aus 20 Millionen Dollar 200 Millionen machte, hat eine neue große Wette laufen.

Sein Ziel diesmal sind die Versicherer. Sie sind in den letzten zehn Jahren zur stillen Bank des Private-Credit-Marktes geworden, ohne dass es groß auffiel.

Und wenn er recht behält, reicht ein einziger großer Name, der ins Wanken gerät, um die Kettenreaktion durch das gesamte System zu schicken.

Der Investor heißt Lee Robinson, Gründer des Londoner Fonds Altana. 2008 wettete er gegen faule US-Hypotheken und verzehnfachte seinen Einsatz, während die gesamte Hedgefonds-Branche im Schnitt rund 18 Prozent verlor.

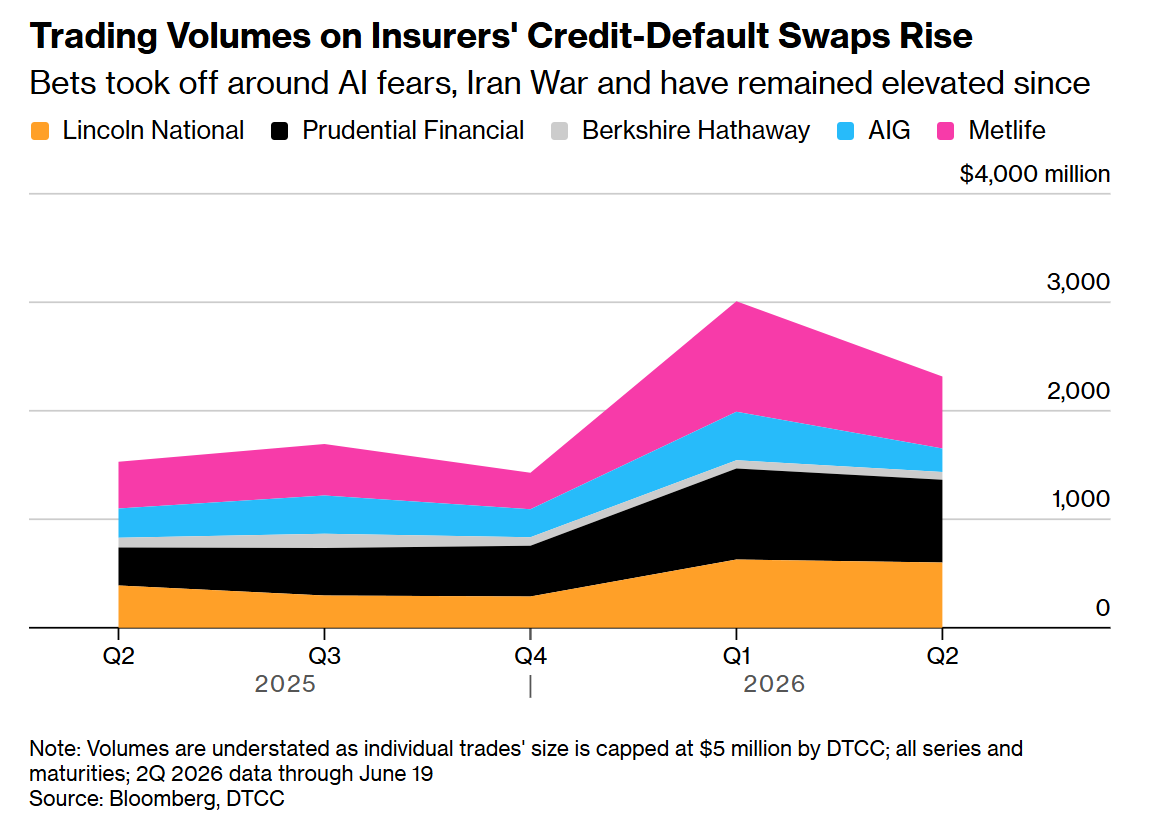

Jetzt baut er einen neuen Fonds auf und steckt eigenes Geld hinein. Sein Werkzeug sind Kreditausfallversicherungen, im Fachjargon Credit Default Swaps. Das ist eine Art Versicherung, die auszahlt, wenn ein Unternehmen seine Schulden nicht mehr bedient. Üblicherweise kauft man solche Verträge, um sich gegen Verluste zu schützen. Robinson dreht das um und wettet mit ihnen offen auf den Ausfall. Auf seiner Liste stehen große Namen wie Lincoln National, MetLife und sogar Berkshire Hathaway.

Warum gegen die Versicherer und nicht direkt gegen den Markt, vor dem gerade alle warnen?

Weil man gegen Private Credit kaum direkt wetten kann. Damit ist der Markt für Kredite gemeint, die nicht von Banken, sondern von spezialisierten Fonds direkt an Unternehmen vergeben werden, abseits der Börse und der öffentlichen Aufsicht. Ein Markt von 1,8 Billionen Dollar. Seine größten Geldgeber sind genau die Versicherer.

Hier kommt die eigentliche Mechanik. Versicherer brauchen langlaufende, gut verzinste Anlagen, um ihre Verpflichtungen über Jahrzehnte zu bedienen. In der Nullzins-Ära fanden sie die bei klassischen Anleihen kaum noch. Also wanderten sie in Private Credit. Laut einer Analyse von Moody's steckt inzwischen ein Fünftel der vier Billionen Dollar, die US-Lebensversicherer in festverzinslichen Papieren halten, in illiquiden Anlagen. Also in Papieren, die sich im Ernstfall nicht schnell verkaufen lassen. Vor einem Jahr waren es noch 18 Prozent. Die Forscher der Federal Reserve in Chicago bringen es auf den Punkt: Die Versicherer seien mit dem gesamten Private-Credit-Ökosystem verflochten.

Dass Robinson nicht allein ist, zeigt der Markt selbst. Das Volumen der Wetten gegen US-Versicherer über solche Kreditausfallversicherungen ist bis Ende Mai auf 5,5 Milliarden Dollar gestiegen, von unter 4,9 Milliarden zum Jahreswechsel. Auch die Handelsabteilungen von JPMorgan und Goldman Sachs bieten ihren Kunden inzwischen Produkte an, die gegen genau diese Risiken absichern. Die Absicherung gegen einen Ausfall von Schwergewichten wie AIG ist bereits teurer geworden als der breite Durchschnitt erstklassiger US-Unternehmen. Das Geld beginnt, die Gefahr einzupreisen.

Und das ist keine rein amerikanische Geschichte. Bei den europäischen Riesen Allianz, Generali, Aviva und Axa hat sich die Absicherung gegen einen Ausfall ähnlich verteuert, stärker als beim europäischen Branchendurchschnitt. Bei der Allianz steckt rund ein Viertel der 603 Milliarden Euro an Anleihe-Investments in nicht börsennotierten Anlagen, der größte Teil davon in Immobilienkrediten, Infrastruktur und Privatplatzierungen. Die Europäische Zentralbank hat im Mai einen schweren Schock am Private-Credit-Markt durchgerechnet. Ihr Ergebnis: Versicherer und Pensionskassen würden härter getroffen als die Banken, weil ihre Engagements größer und schlechter abgesichert seien. Die Banken kämen mit Verlusten von höchstens 1,3 Prozent ihres Eigenkapitals davon.

Die wohl treffendste Beschreibung des Problems kommt nicht von einem Crash-Propheten, sondern vom Chef des größten Versicherers Europas. Allianz-Vorstandschef Oliver Bäte sagte, das Problem im Private Credit habe begonnen, als man versucht habe, die Illusion von Liquidität in etwas zu erzeugen, das von Natur aus keine besitzt. Anders gesagt: Man hat Anlegern das Gefühl gegeben, sie kämen jederzeit an ihr Geld, obwohl die zugrundeliegenden Kredite über Jahre gebunden sind.

Robinson selbst zieht die Parallele, die er aus eigener Erfahrung kennt. Im August 2008, sagt er, hätten sie sich die Haare gerauft und sich gefragt, wie die Schwankungen an den Märkten so niedrig sein könnten. So fühle es sich gerade wieder an. Damals war diese trügerische Ruhe der letzte Moment, bevor das System brach.

Jetzt der Gegenpunkt, denn er gehört dazu. Die Versicherer halten dagegen. MetLife betont, rund 95 Prozent seines privaten Kreditportfolios von 85 Milliarden Dollar seien mit guter Bonitätsnote bewertet, breit gestreut und für jede Marktphase gebaut. Die Allianz nennt ihr Portfolio hochwertig und diversifiziert. Und die nackten Zahlen geben den Skeptikern noch nicht recht. Die Absicherung gegen einen Ausfall von Lincoln National kostet derzeit rund 1,4 Prozent pro Jahr. Erhöht, aber weit von echten Krisenwerten entfernt und auf dem Niveau vieler der größten Konzerne der Welt. Auch die EZB schreibt, Private Credit allein dürfte die Stabilität des Euroraums nicht gefährden.

Genau das ist die Lage, die Robinson reizt. Niemand sieht eine akute Gefahr. Die Aufschläge sind niedrig, die Stimmung ist ruhig, die Bilanzen gelten als solide. Es ist dieselbe Ausgangslage, in der er vor achtzehn Jahren die Wette seines Lebens machte. Die langweiligste, stabilste Ecke des Finanzsystems ist zu der Stelle geworden, an der die größten Risiken des Marktes still zusammenlaufen. Und der Investor, der beim letzten Mal früher hinsah als alle anderen, hat seine Wette längst platziert.

Wenn dich solche Makro Insights interessieren und dir helfen, interagiere gerne mit dem Post. 🧡

Ich habe zunehmend Zweifel daran, dass Deutschland nur eine normale Wachstumsdelle erlebt.

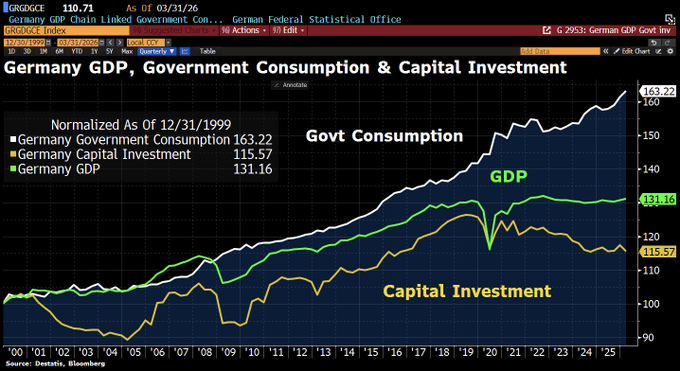

Seit mehr als zwei Jahrzehnten wachsen die Staatsausgaben deutlich schneller als die reale Wirtschaft — während die Kapitalinvestitionen erstaunlich schwach bleiben.

Seit 1999 ist der staatliche Konsum um rund 63 % gestiegen. Das BIP legte dagegen nur um etwa 31 % zu, die Investitionen sogar lediglich um ungefähr 16 %.

Für mich ist genau diese Verschiebung das eigentliche Signal.

Deutschlands Stärke war nie ein großer Staat. Deutschlands Stärke waren Industrie, langfristiges Denken und die Bereitschaft, Kapital produktiv einzusetzen.

Doch genau dort wirkt die Dynamik inzwischen deutlich schwächer, während der öffentliche Sektor immer weiter wächst.

Vielleicht lässt sich dieses Modell noch eine Zeit lang stabilisieren. Aber Volkswirtschaften verlieren irgendwann ihre Energie, wenn Umverteilung schneller wächst als Produktivität.

Und genau diesen Wandel spürt man inzwischen nicht nur in den Zahlen, sondern langsam auch in der Stimmung Europas.

I just got back from the Bitcoin Energy Summit in Lisbon and I have a question that won't leave me alone.

First some context: Bitcoin mining is now stabilizing the grids of 7 nations, 4 agencies (including the Spanish Govt and the World's largest energy policy association) just called for more flexible demand being critical to the resilience of the grids of the future - and Bitcoin mining is the world's most flexible load resource by an order of magnitude.

So in light of this my question is this: why is 95% of the Bitcoin adoption conversation about Bitcoin-as-money when Bitcoin-as-energy is already deployed on grids across 3 continents?

Is it possible that energy is the Bitcoin usecase that paves the road for mainstream acceptance of Bitcoin in the West?

I've been in this space for four years now. When I started, the conversation was "bitcoin mining wastes energy." A group of Bitcoiners including @thetrocro, @jyn_urso and others changed that. Then it became "ok maybe it doesn't waste energy, but it's not useful." @gladstein, @jack and others changed that too.

But here's what I noticed in Lisbon. Three separate European organisations - the European Bitcoin Energy Association, Free Madeira, and the Institut National de Bitcoin in France - are all independently converging on the same conclusion.

@geyer_rachel, Chair of EBEA said energy is what will move the needle for Bitcoin in Europe. @andreloja at @FREEMadeiraOrg said energy is the most topical issue in Europe right now. Bastien Desteuque (@Proxy18387764), directeur général at @BitcoinPolicyFr said they're focusing on mining because France has spare nuclear capacity and that's where the biggest opportunity is.

Three organisations. Same conclusion.

And that's before you get to what's actually being built. In Sweden, a man I coach runs ASIC hardware that earns almost two-thirds of its revenue from frequency regulation - keeping the lights on, responding in seconds to the need of the grid operator, and helping to stabilize the grid an incredible 11,247 times last year alone. (Yes, you read that sentence right).

In Lisbon, I watched Kenji Tateiwa present a circular economy where bitcoin mining heat grows tropical fish and the CO2 gets converted to charcoal and micro diamonds. Bastian outlined how France's surplus nuclear energy could be absorbed by bitcoin mining by 2027.

And outside the West, from stabilizing the economy of Bhutan post-covid to helping save Virunga National Park in Africa - Bitcoin mining was behind both events and many more. This phenomenon is a global one.

The conversation has quietly moved from "does bitcoin mining help grids?" to "how many services can one machine provide?"

We've been thinking about this like monoculture - one machine, one function.

What I saw in Lisbon is permaculture. The same hardware doing frequency regulation, heat capture, Sats-minting ... and potentially in the near future - voltage regulation (something that would have prevented the 28 April 2025 Iberian Peninsular Blackout).

I talked to Bitcoin founders after the keynote who told me the energy thesis had opened their eyes. These are people who worked to advance Bitcoin payment infrastructure, and they hadn't fully grasped this.

Bitcoin solves a monetary problem the world is only beginning to understand. I'm more convinced of that than ever.

And ... as we wait for that revolution to be fully grasped, the energy revolution is already here - deployed, generating revenue, stabilizing grids. It might just be the thing that opens the door for everything else. What other Bitcoin use case is this far along ... at least in the West?

Mehr als 100.000 Steuervorschriften.

45 % Spitzensteuersatz.

Und allein heute bewegt sich das deutsche Staatsdefizit bereits in Richtung 119 Milliarden Euro.

Ich habe zunehmend den Eindruck, dass viele die Tiefe des Problems noch unterschätzen.

Deutschland braucht wahrscheinlich keine kosmetischen Korrekturen mehr — sondern einen echten Neustart.

Ein funktionierendes Steuersystem sollte im Grunde drei Dinge leisten:

niedrige Sätze, einfache Regeln und möglichst wenig Ausnahmen.

Davon entfernt sich Deutschland seit Jahren immer weiter.

Das System wird komplizierter, die Belastung steigt, während Wachstum und Wettbewerbsfähigkeit gleichzeitig schwächer werden.

Natürlich klingt eine radikale Steuerreform für viele zunächst unrealistisch.

Aber vielleicht ist inzwischen eher das Gegenteil unrealistisch geworden: zu glauben, dass das bestehende Modell dauerhaft tragfähig bleibt.

Aus meiner Sicht wäre ein langfristiger Übergang denkbar:

ab 2027 schrittweise Richtung 28 %, später 22 %, 17 % und langfristig etwa 12 % bis Ende der 2030er Jahre.

Parallel dazu ein ebenso schrittweiser Rückgang der Staatsausgaben — mit langen Übergangsfristen und klaren Regeln.

Das ist keine theoretische Fantasie.

Estland hat nach der Flat-Tax-Reform der 1990er Jahre über lange Zeit deutlich höhere Wachstumsraten erzielt.

Und Irland zeigt seit Jahren, welche Bedeutung steuerliche Wettbewerbsfähigkeit innerhalb Europas haben kann.

Natürlich ist Deutschland nicht Estland.

Die Größenordnung, die sozialen Systeme und die industrielle Struktur sind völlig unterschiedlich.

Trotzdem bleiben bestimmte ökonomische Mechanismen relevant.

Deutschland verliert jedes Jahr erhebliche Summen durch Steuervermeidung, Kapitalabwanderung und informelle Wirtschaft.

Wenn Steuern niedriger und Regeln einfacher werden, verändert sich oft auch das Verhalten der Menschen — genau dieser Punkt wird in vielen statischen Modellen unterschätzt.

Das eigentliche Problem scheint mir ohnehin weniger ökonomisch als politisch zu sein.

Denn solche Reformen funktionieren nicht innerhalb einer Legislaturperiode.

Sie brauchen Stabilität über zehn oder fünfzehn Jahre hinweg — etwas, das in der heutigen Berliner Politik immer schwieriger geworden ist.

Vielleicht wird genau das in den kommenden Jahren entscheidend:

ob Deutschland wieder langfristige Erwartungen schaffen kann.

Denn die strukturellen Probleme verschwinden nicht mehr von allein.

Demografie, steigende Zinskosten, sinkende industrielle Wettbewerbsfähigkeit und Kapitalabfluss sind längst keine theoretischen Risiken mehr.

Vieles davon hat bereits begonnen.

Quellen: Destatis, Europäische Zentralbank (EZB), Deutsche Bundesbank, OECD

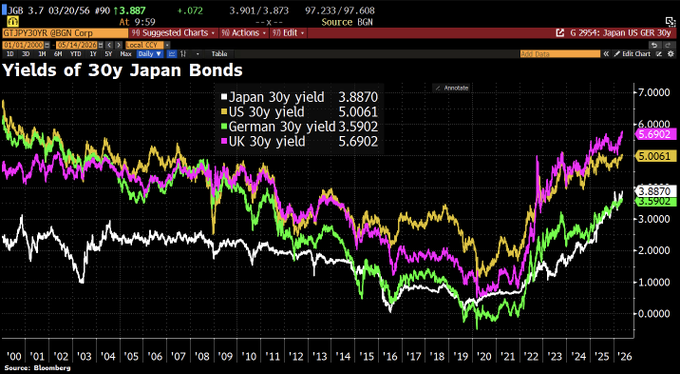

Irgendetwas verändert sich gerade am Anleihemarkt.

30-jährige Staatsanleihen in den USA, Großbritannien oder auch Japan rentieren plötzlich wieder auf Niveaus, die vor ein paar Jahren kaum vorstellbar gewesen wären — und inzwischen spürt man den Druck auch immer stärker in Europa.

Ich glaube nicht, dass es dabei nur um Inflation geht. Vielleicht wächst langsam einfach der Zweifel daran, wie lange sich immer höhere Schulden, neue Sonderfonds und permanente Defizite noch mit billigem Geld stabilisieren lassen.

Gerade in Deutschland hatte man über Jahrzehnte das Gefühl, finanzielle Stabilität sei fast selbstverständlich. Doch genau dieses Sicherheitsgefühl bekommt inzwischen kleine Risse. Finanzierung wird teurer, Wachstum schwächer und gleichzeitig steigen die Erwartungen an den Staat immer weiter.

Und ehrlich gesagt: Genau das finde ich bemerkenswert. Denn wenn selbst der Anleihemarkt beginnt, Vertrauen zu verlieren, verändert sich oft mehr als nur die Finanzierungskosten.

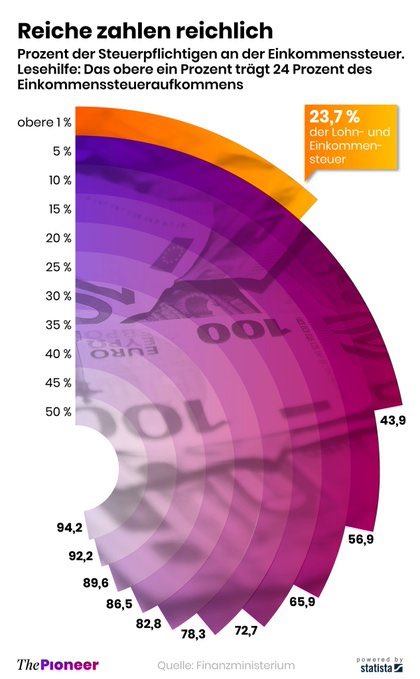

Ich bringe die Steuerstrategie von Lars Klingbeil auf den Punkt: Er plant, die Gruppe aus Deutschland zu vertreiben, die heute 23,7 % des Einkommenssteueraufkommens erwirtschaftet.

Klüger wäre, mehr Menschen anzulocken, die so einkommensstark sind wie die Top 1 %!

Sozialisten handeln gegen das rationale Prinzip!

Diesen offenen Brief von Bernd Kütscher @brotdirektor (CEO Bäckerei „Die Lohners“) an @larsklingbeil sollten alle lesen:

„Lieber Lars Klingbeil, vor genau drei Jahren standen wir abends nebeneinander. Heute kann ich nicht länger schweigen.

——

Immer am 5. Mai feiern wir den Tag des Deutschen Brotes. Vor genau drei Jahren, am Abend des 5. Mai 2023, wurden Sie für ein Jahr zum Brotbotschafter ernannt (Foto).

Heute sind Sie Finanzminister. Ich selbst trage inzwischen Verantwortung für über 2.000 Menschen. Immer öfter höre ich, dass trotz guter Löhne und Überstunden am Monatsende nichts übrig bleibt.

Wir sehen es auch in den Fachgeschäften: Kunden zögern, greifen oft zu unserer Friedenskruste, die wir als Zeichen gegen Krieg und Inflation bewusst preisgünstig anbieten: 750 g Mischbrot mit Natursauerteig für nur 2,50 €.

Brot war Symbol für Würde, Genuss und Heimat. Heute wird es zur Frage des Geldbeutels.

——

Herr Klingbeil, Sie haben letztes Jahr 990 Milliarden Steuern eingenommen. Fast eine Billion - absoluter Rekord! Dazu 600 Milliarden „Sondervermögen". Ein neuer Name für neue Schulden. 2026 kommen 180 Milliarden dazu. Bis 2029 planen Sie mit weiteren 800 Milliarden Schulden. Die Zinsen werden uns bald ruinieren.

Trotzdem funktioniert vieles nicht. Weder Bahn noch Bildung, weder Brücken noch Bundeswehr. Auch in Digitalisierung und andere Zukunftsfelder wurde viel zu wenig investiert.

Stattdessen lese ich von Milliarden für Klimafinanzierung im Ausland, von fast 200 Milliarden Sozialausgaben allein im Bundeshaushalt, von 305 Milliarden für das Personal der öffentlichen Hand.

Während die Wirtschaft durch falsche Weichenstellungen immer mehr Stellen abbauen muss, leisten sich Bund, Länder und Kommunen immer mehr Personal und erzeugt so nebenbei immer mehr Bürokratie. Hier sind die Prioritäten verrutscht.

——

Ihre Antwort, Herr Klingbeil? Forderung nach noch höheren Steuern. Noch mehr Umverteilung von oben nach unten. Klingt sozial. Ist es nicht.

Irgendjemand muss leisten. Früh aufstehen, Risiko tragen, Backöfen anheizen. Diese Menschen werden ausgepresst, während der Staat immer fetter wird. Deshalb verlassen immer mehr Menschen unser Land. Auch Firmen und Arbeitsplätze.

——

Die Quittung haben Sie längst: Ihre Partei war einmal Volkspartei mit über 45 Prozent. Heute steht die SPD bei 12, Tendenz fallend. Ein Wunder, dass die Parteibasis das mitmacht.

Ich erinnere Sie an Ihren Amtseid: den Nutzen des Volkes zu mehren und Schaden von ihm abzuwenden.

„Das deutsche Volk" ist im Grundgesetz kein ethnischer Begriff. Es ist die Gemeinschaft derer, die diesen Staat tragen. Die etwas leisten und zur Gesellschaft beitragen wollen. Egal aus welchem Land.

Heute habe ich zum ersten Mal politisch den Mund aufgemacht. Es muss etwas passieren. Bis bald.“