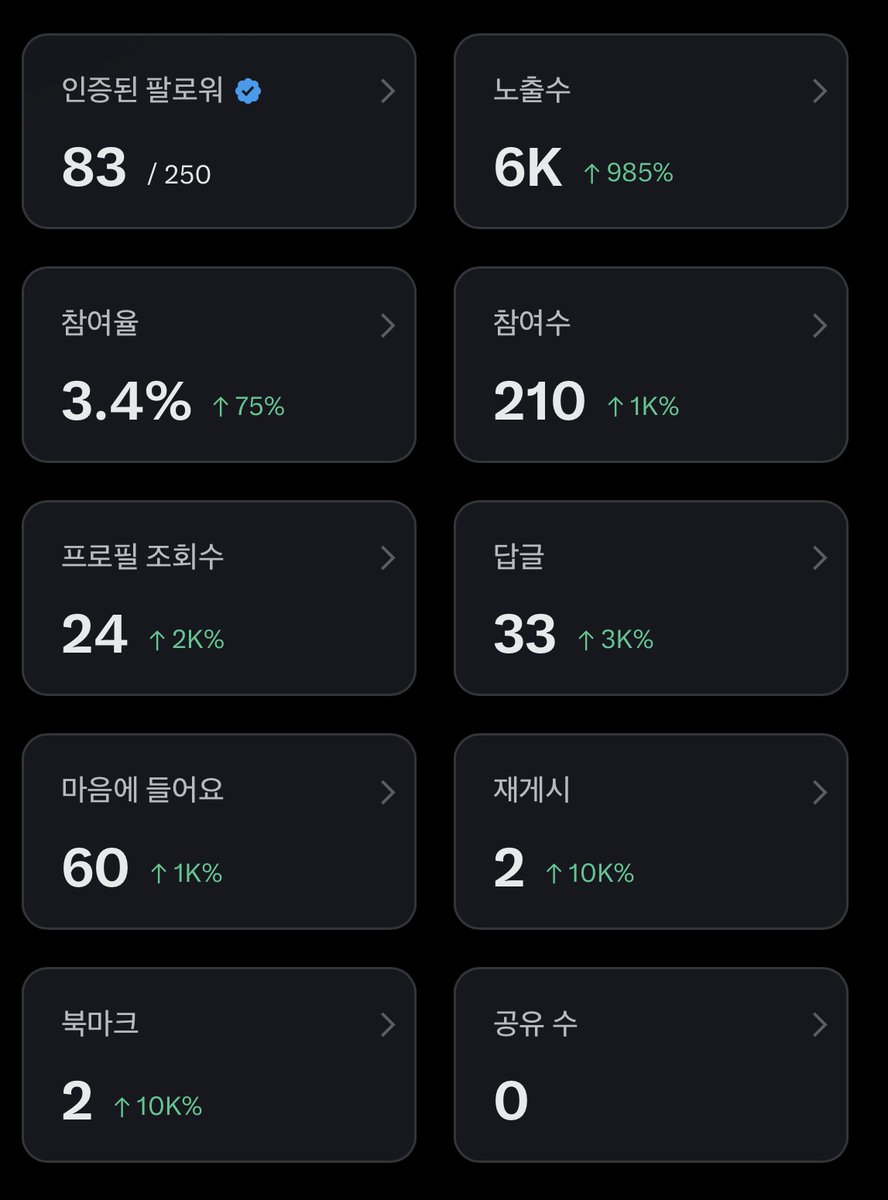

25살에 식품 커머스 플랫폼 창업해서 30살에 엑시트하고

지금은 자산 90%를 미국주식과 비트코인에 투자하고 있는 청년입니당.

주식, 운동, 책 좋아하고 2035년까지 한 주도 안팔고 테팔엔비는 가지고 갈 생각이에요.

Cash Flow 중요해서 은퇴 이런 거 안하고 직장 생활하면서 강남 요식업에 투자하여 배당금 받는걸로 주식 / 비트코인에 물타고 있습니다.

팔로우 / RT 해주시면 바로 맞팔들어가겠습니다.

잘 부탁드립니다 !

Was die meisten schon wieder vergessen haben:

2021 hat Elon Musk den Vereinten Nationen angeboten, für die Beendigung des Welthungers mit dem Verkauf eines Teils seiner Tesla-Aktien zu zahlen.

Die einzige Bedingung: Die Vereinten Nationen legen transparent offen, wie genau dieser Betrag den Welthunger beenden würde und wie die Mittel eingesetzt werden.

Natürlich haben die Vereinten Nationen das Angebot nicht angenommen. Sie hätten nämlich erklären müssen, wie es sein kann, dass seit den 1950er Jahren 2 BILLIONEN DOLLAR an „Entwicklungshilfen“ nach Afrika geflossen sind, sich aber in all den Jahren nichts zum Besseren entwickelt hat.

Das Problem ist nicht Elon Musk.

Das Problem sind korrupte Politiker, die dir sagen, dass Elon Musk das Problem wäre.

맞는 말이다. 장기적으로 투명한 규제와 생태계가 이긴다. 그 전제를 부정하지 않는다.

그런데 그 생태계는 어디 위에서 자라는건가?

반도체가 좋은 예시다. TSMC가 대만에 세워진 건 민주적 숙의의 산물이 아니었다. 국가 주도 산업정책, 토지 수용, 전력 우선 배분이었다. 한국 DRAM도 다르지 않다. 장기 생태계가 이긴다는 말은 누군가 이미 인프라를 깔아놓은 이후의 이야기다. AI 하드웨어의 선점 없는 후속 생태계는 없다 생각한다.

“투명한 규제가 인재와 자본을 끌어당긴다”는 말도 맞다. 그런데 지금 OpenAI, Anthropic, Google은 어딜 찾아가고 있는가? 버지니아, 텍사스, 아부다비… 모두가 아는 사실이다. 생태계의 핵심 인재는 규제 투명성보다 GPU가 깔린 클러스터에서 일하고 싶어한다. 이미 증명되고 있는 사실이다.

그리고 가장 불편한 반례는 중국이다.

DeepSeek은 규제 마찰 없는 환경에서 나왔다. “민주주의 생태계가 장기적으로 이긴다”는 테제, 과연 중국 앞에서도 여전히 유효한가?

내가 말하고 싶은 건, 전제 정권이 옳다는 게 아니다. 2025~2030년, 지금 이 인프라 구축 속도전에서 민주주의는 구조적 마찰을 안고 뛰고 있다는 것이다. 단기 스퍼트가 중요한 게 아니라, 지금 깔리는 인프라가 장기 생태계의 토대가 된다. 이런 토대 경쟁에서 지면, 나중에 생태계만으로 역전하기가 훨씬 어려운 것이 AI인프라 경쟁이다.

속도 페널티는 시간 지연이 아니다. 토대 공백을 최소화하는 것이 아니겠는가?

🚕

우선 사이버캡 출시가 느린 건 지극히 정상적인 수순입니다. 아무리 모델Y 데이터가 많아도 플랫폼이 아예 다르기 때문에, 사이버캡 하드웨어로 찍은 실제 도로 데이터가 새로 필요하거든요.

최근 목격되는 운전대 달린 '파자드 에디션'들은 향후 소프트웨어 업데이트 검증용 테스트 카일 확률이 높습니다. 진짜 무인 버전은 처음부터 운전대 없이 생산되어 나올 겁니다.

🚙

진짜 의문은 '왜 모델Y 로보택시는 더 안 푸는가'입니다. 공급이 부족한 것도 아니고, 텍사스 인프라는 당장 수천 대를 수용할 수 있는데 오스틴엔 겨우 50대 남짓만 돌고 있죠.

오스틴 지오펜스도 244평방마일로 넓어져서 수요는 차고 넘칩니다. 안전성 문제냐고요? NHTSA 보고서 기준 사고 0건에 FSD 반응 속도는 130ms로 이미 인간을 초월한 수준입니다.

🛠️

일론은 차가 너무 조심스럽게 멈춰 서는 '편의성 문제'를 핑계로 대지만, 이것도 원격 관제 인력 조금만 붙이면 금방 해결되는 수준이라 진짜 제약이라 보긴 어렵습니다.

사이버캡 자리를 남겨두기 위함이라는 설도, 모델Y 로보택시 예상 요금(마일당 $1.50)이 웨이모($4+)를 압살하는 걸 생각하면 설득력이 떨어지죠.

🌊

결론적으로 테슬라가 왜 모델Y 확장을 아끼는지는 베일에 싸여 있지만, 결코 베어(Bear) 시그널은 아닙니다.

FSD 실사용자들의 만족도는 계속 우상향 중이고 사이버캡 라인은 이미 돌기 시작했으니까요.

되돌리기엔 너무 멀리 왔고 시장에 경쟁자도 없습니다.

지금은 해일이 몰려오기 직전, 폭풍전야의 타이밍일 뿐입니다. 인내심이 답이네요.

투자에 대한 정리

소버린 AI 시대에 진입하면서 SK 그룹이 다른 의미에서 수직계열화 하는 테슬라와 비슷한 길을 가고 있다고 생각이 든다.

핀플루언서분들의 이야기, 최태원 회장님 관련 뉴스, AI를 통해 검증한 결과들을 종합하면

지금 내가 보유하고 있는 SKT / SK하이닉스의 주식수량이 초라하게 느껴질 정도.

메모리 가격 상승으로 인한 우려가 있지만 SK는 또다른 햇징 수단이 생긴게 아닌가 싶다.

IDM의 측면에서 삼성과 인텔이 매우 기대된다.

FOMC 이후 네오클라우드라고 할 수 있는 코어위브와 오라클의 손실이 회복되었으면 좋겠다.

테슬라는 월드컵에 사이버캡이 운영되어 제품 = 마케팅이라는 공식이 성립하길 기대했으나 아직은 갈길이 멀어보인다.

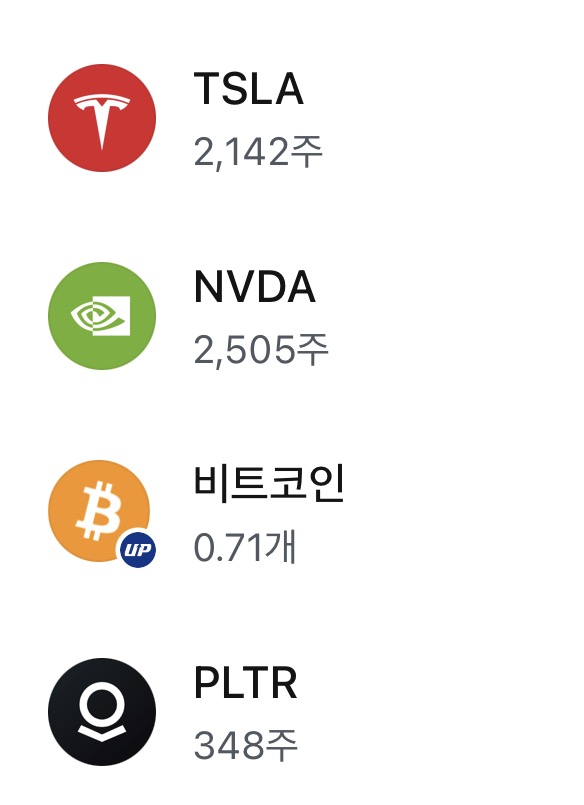

솔직히 5년간의 테슬라 2,100주 투자가 적어도 평단 275달러인 나에게 100% 수익 정도는 빠르게 안겨줬으면 좋겠다 ㅋㅋ

물론 테슬라는 엔비디아 모먼트 처럼 6개월 ~ 1년 안에 5배 이상이 오를 수도 있는 주식이라, 어떤 행동을 하기가 참 무섭다.

이또한 나의 무지이곘지..

어쨋든 주식 담보대출과 개인 현금을 합쳐 8억이라는 돈이 있는데 이걸로 파운드리 / CPU / 메모리 / 네오클라우드 / AIDC 쪽에 좀 더 공격적으로 투자 해봐야겠다.

끄읕

자료를 찾느라 고생하셨네요.

우선 저때는 중립은 아니었습니다. 정확히는 시간이 지나면서 중립이 되었다라고 표현하는 게 맞습니다. 저당시 저는 코알라님에게 중립적이진 않았습니다.

당시 로킷에 대한 햇제보단 스캠에 대한 내용이 많았고 저는 적어도 로킷이라는 상대적으로 변동성이 큰 주식을 추천했다라는 것보다 이 모든게 스캠이라는 프레임에 있어서는 아직까지도 동의하기가 매우 어렵습니다.

두번째로 지속적으로 해명을 했다라고 보여지는 과정에서 계속 반복적으로 해명을 요청하시는 모습이 좋아보이진 않았습니다.

정확히 저의 중립은 핀플루언서에게 있었고 이 과정에서 몇몇분들에게 아쉬움이 있던것도 사실이었습니다. 최대한 중립적으로 바라보려 했지만 아쉬움이 있다는게 중립이 아니다로 성립될 순 없겠죠?

이후 개인적인 dm을 통해, POET에 대한 글을 쓰는 것으로 사태에 대한 아쉬움을 토로하기도 했었죠

(저 일이 있고 로킷에 대한 내용이 꾸준하게 올라와 저는 꽤나 긴 장문의 글로 자제하라는 이야기를 했습니다.)

다시 돌아가서 정확히는 코알라님의 문제제기와 그 과정에서는 중립보단 비판하는 쪽에 가까웠던게 맞습니다.

그때는 차단까지 했었으니까요.

업스타트 내용과 여러부분에 있어서 저도 다시 한번 생각해봐야하는 부분들이 있었다 여겨지고 아쉬움도 남았습니다.

어쨋든 저는 앞으로도 이러한 관점에서 코알라님을 바라볼 것 거 같습니다. 애초에 제가 이런 이슈를 그닥 좋아하지 않아서요.

공익을 목적으로 하신다면 계속 그 길을 가시면 되겠지요.

그럼에도 코알라님에게도 중립적으로 볼 수 있도록 제 나름대로의 여백을 남겨두려고 합니다. 그렇기 때문에 어제 대화의 마지막이 저도 놓친 부분이 있을 수 있으니 더 살펴보겠다고 했던거구요.

글이 길어졌네요 수고하세요!

유동원 본부장의 삼성전자·SK하이닉스 RIM Valuation을 보면 지금 한국 반도체가 단순한 사이클주가 아니라 국가 단위의 재평가 구간에 들어섰다는 느낌이 듭니다.

자료 기준 현재가와 모델상 Fair Value는 다음과 같습니다.

삼성전자

현재가 324,500원

Worst Fair Value 700,111원

Likely Fair Value 938,244원

SK하이닉스

현재가 2,162,000원

Worst Fair Value 5,006,009원

Likely Fair Value 6,459,635원

물론 숫자는 매우 공격적입니다.

하지만 핵심은 목표주가 자체보다 구조 변화입니다.

2026~2028년 예상 ROE를 보면

삼성전자는 64% → 58% → 42%,

SK하이닉스는 174% → 92% → 52% 수준으로 제시됩니다.

그런데 동시에 예상 PER은 삼성전자와 SK하이닉스 모두 5~7배 수준까지 내려갑니다.

이 전제가 맞다면 시장은 아직 AI 메모리 사이클의 지속성과 이익 레벨을 충분히 반영하지 못하고 있는 셈입니다.

특히 SK하이닉스는 HBM, AI 서버 메모리, 엔비디아 공급망, 그리고 8월 미국 ADR 상장 기대까지 겹쳐 있습니다.

여기에 SpaceX 상장과 우주 AI 데이터센터 서사가 현실화된다면, 메모리 수요의 상단은 기존 지상 데이터센터를 넘어 훨씬 더 넓어질 수 있습니다.

삼성전자도 마찬가지입니다.

메모리 턴어라운드, HBM 경쟁력 회복, 파운드리와 AI 반도체 옵션이 결합되면 한국 증시 전체의 멀티플이 달라질 수 있습니다.

결국 향후 코스피의 고점은 이 두 기업이 어디까지 재평가되느냐와 직결됩니다.

지금 우리는

이익 성장, ROE 폭발, 글로벌 자본 유입, AI 인프라 확장이 동시에 만나는 구간을 보고 있는지도 모릅니다.

대한민국이 삼성전자와 SK하이닉스를 가진 나라라는 사실에 감사한 시대입니다.

모두 글로벌 성공투자하시길.

※ 투자 권유가 아닌 개인적 의견입니다.

엔트로픽의 최상위 모델 Fable5 제한으로 소버린 AI(주권 AI)에 관한 얘기가 뜨거운데요.

https://t.co/9XZKzGXQSk님이 소버린 AI를 건설하기 위한 SK그룹의 움직임을 SKT와 SK하이닉스 위주로 잘 정리해주셨습니다.

일본쪽에 SKT가 AIDC를 운영할 가능성이 커보입니다.

소버린 AI

$NBIS, $IREN, $CRWV, $MU, $SNDK, SK hynix, Samsung, $NVDA

'Fable 5 수출통제 지시'는 소버린 AI가 더 강화되는 결정적 이벤트가 될듯

EU InvestAI, 호주 National AI Plan, 중동,인도,한국,일본의 자국 인프라 경쟁이 "안보 명령"으로 격상되는 방향성으로 작용하게 될 수도 있음

-하이퍼스케일이 소수 리전에 워크로드를 집약하는 것과 반대로, 소버린은 동일 역량을 여러 관할권에 복제하므로 총 메모리 유닛 순증으로 이어질 수 있음

-추론 중심 수요: 자국 데이터 기반 추론은 컴퓨트보다 메모리 용량에 묶이고, GPU당 메모리 탑재량을 구조적으로 끌어올릴 수 있음

-가격 비탄력적 매수: 정부·국가는 전략적 의무로 구매하므로 ASP 방어

-엔비디아의 Q1 FY27 실적, 어닝콜에서 AI 인프라 수요가 하이퍼스케일러를 넘어 ACIE로 확산되고있음을 보여줬고, 엔비디아가 하이퍼스케일러 성장률을 뛰어넘는데 주요 포인트가 네오클라우드의 성장이 중요한 역할임을 확인

-Nebius: 유럽 - 핀란드(310MW)·프랑스(240MW)·이스라엘

-IREN: 스페인- 약 490MW, 호주

Samsung Electro-Mechanics Expands Beyond MLCCs into Silicon Capacitor Business

Samsung Electro-Mechanics is in discussions with multiple global Big Tech companies to supply silicon capacitors (Si-Cap) for AI servers. The company is rapidly emerging as a major supplier alongside Japan's Murata and Taiwan's TSMC.

On the 11th, Samsung Electro-Mechanics held a technology seminar at the Taepyeongno Building in Jung-gu, Seoul, where it shared its silicon capacitor technology and commercialization roadmap. Kim Won-gi, head of Samsung Electro-Mechanics' Si-Cap Development Group, said, "Global Big Tech companies whose names you would immediately recognize are reviewing the adoption of silicon capacitors," adding, "Because the market is formed around a small number of players, Samsung Electro-Mechanics is also aggressively pursuing sales activities."

The silicon capacitor market is led by Japan's Murata and Taiwan's TSMC. Barriers to entry are high because the business requires both semiconductor wafer process and passive component capabilities, and the number of suppliers is limited. Samsung Electro-Mechanics President Chang Duck-hyun is cultivating silicon capacitors as a core growth business in the company's push into the AI market.

The company made its full-scale entry into the market last year as it began supplying customers. It supplied products for the AI accelerators of Marvell—a leader in custom networking chips (ASICs)—and for the package of Samsung Electronics' mobile application processor (AP), the Exynos 2600, among others. More recently, it secured a supply contract worth 1.5 trillion won from a global Big Tech company—the largest single contract in Samsung Electro-Mechanics' history. The related revenue is scheduled to be reflected in earnings starting in 2027.

Samsung Electro-Mechanics presented a "total solution" strategy—bundling its silicon capacitor, multilayer ceramic capacitor (MLCC), and package substrate businesses—as a differentiating factor. Silicon capacitors are mounted inside or adjacent to the package substrate. By supplying both products together, Samsung Electro-Mechanics can design and optimize the package and components simultaneously. Samsung Electro-Mechanics is the only company that operates both passive component and package substrate businesses.

Rather than building large-scale production facilities, the company has chosen a design-centric strategy. It employs a fabless model, outsourcing wafer production to foundries and componentization to specialized semiconductor back-end (OSAT) firms, while Samsung Electro-Mechanics handles product design, testing, and quality verification. The company has a silicon capacitor design and development organization at its Central Research Institute in Suwon.

Samsung Electro-Mechanics' silicon capacitors are manufactured on a 300-millimeter (mm) wafer basis.

A silicon capacitor is a passive component made from a silicon wafer. It temporarily stores electricity and supplies it when needed, keeping the voltage inside the semiconductor package stable. Whereas conventional MLCCs secure capacitance by stacking multiple layers of ceramic, silicon capacitors bore microscopic holes into a wafer and place electrodes inside them. This allows the thickness to be reduced to 100 micrometers (㎛) or less.

Samsung Electro-Mechanics drew its business idea from DRAM technology. DRAM uses a capacitor inside each cell to store data. Samsung Electro-Mechanics developed the silicon capacitor by taking just the capacitor portion of this structure and advancing it into a separate component. The fine-process technology it accumulated while shrinking DRAM circuit linewidths was transferred directly into silicon capacitor development. The more microscopic holes formed in the wafer, the greater the capacitance a silicon capacitor can achieve.

There are differences in silicon capacitor technology between competitors. Samsung Electro-Mechanics utilizes a DRAM-based structure, while TSMC is known to use a logic-process-based trench structure. Samsung Electro-Mechanics mass-produces its products on a 300mm wafer basis, the type primarily used for memory semiconductors.

Samsung Electro-Mechanics projected that the silicon capacitor market will grow at an average annual rate of more than 18%. Its scope of application is expanding from a mobile focus into AI servers, automotive electronics, aerospace, and optical communications. AI servers in particular are emerging as the largest source of demand, as power density increases and package integration intensify simultaneously.

Kim said, "The higher semiconductor performance becomes, the more important power stabilization becomes," adding, "Silicon capacitors will see their range of application continuously expand in the AI server and next-generation high-performance semiconductor markets."

삼성증권 Tech Talk 시즌2, 「흔들릴 필요가 없다」를 보고 정리.

요즘 반도체/AI 주가가 꽤 세게 흔들리고 있다. 삼성전자, SK하이닉스, 미국 반도체주, AI 인프라 관련주 모두 5월 급등 이후 변동성이 커졌다. 그래서 자연스럽게 이런 질문이 나온다.

“이제 사이클이 끝난 건가?”

“AI 반도체는 너무 오른 건가?”

“메모리 업사이클은 피크를 지난 건가?”

영상의 결론은 제목 그대로다.

흔들릴 필요는 없다.

다만 아무 생각 없이 버티자는 뜻은 아니다. 핵심은 지금 봐야 할 변수가 2026년의 단기 주가 변동이 아니라, 2027년 이후 공급 확대와 AI 수요 지속성이라는 점이다.

메모리 사이클을 볼 때 중요한 체크포인트는 크게 세 가지다.

1. 디램 가격 상승률의 피크가 언제인가

2. 신규 공급이 언제 실제로 들어오는가

3. 수요가 언제 꺾이는가

과거 사이클을 보면, 디램 가격 상승률이 피크를 찍고 공급 뉴스가 나오면 주가는 예전처럼 편하게 오르지 못했다. 이익은 계속 좋아도 멀티플이 낮아지면서 박스권에 들어가는 경우가 많았다.

하지만 진짜 다운턴은 공급 뉴스만으로 오지 않았다. 수요가 깨지는 순간에 왔다.

2018년에는 아마존 오더컷과 디램 가격 하락이 본격적인 다운턴 신호였고, 2021년에는 PC 수요 쇼크가 컸다. 결국 공급이 늘어난다보다 더 중요한 건 수요가 버티느냐다.

현재 사이클에서 디램 가격 상승률의 가장 가파른 구간은 2026년 1분기에 이미 지나갔을 가능성이 있다. 그래서 가장 편한 구간은 지났다고 볼 수 있다.

하지만 대규모 신규 공급은 2027년부터 본격화된다.

이게 중요하다.

2026년에는 공급이 아직 본격적으로 들어오지 않는다. 수요가 확인됐고 공급은 아직 부족한 구간이다. 그래서 영상에서는 2026년 자체를 너무 걱정할 필요는 없다고 본다.

진짜 고민은 이거다.

2027년에 공급이 들어오면서 박스권으로 갈 것인가?

아니면 HBM과 서버 수요 때문에 공급 부족이 더 길어져 2028년, 2029년까지 사이클이 연장될 것인가?

여기서 핵심 변수는 HBM이다.

HBM은 웨이퍼를 많이 쓰지만 실제 비트 산출 효율은 낮다. 일반 디램처럼 단순히 웨이퍼 투입이 늘어난다고 서버 디램 공급이 같은 비율로 늘어나지 않는다. HBM 전환이 많아질수록 일반 서버 디램 공급 증가 효과는 제한된다.

그래서 2027년에 신규 팹이 들어와도 AI 서버 수요를 충분히 맞추지 못할 수 있다.

이 경우 메모리 사이클은 과거처럼 급등 후 급락하는 파동형이 아니라, 높은 이익이 오래 지속되는 고원형 사이클이 될 수 있다.

또 하나 중요한 포인트는 빅테크 CAPEX다.

지금 AI 사이클의 본질은 클라우드 업체들이 계속 투자하느냐에 달려 있다. 구글, 메타, 아마존, 마이크로소프트 같은 기업들이 AI 인프라 투자를 줄이기 시작하면 그때는 위험하다.

하지만 현재는 오히려 회사채, 유상증자, IPO 등 금융자본 조달을 통해 더 큰 투자 사이클로 넘어갈 가능성이 언급된다.

즉, 지금까지는 벌어들인 돈 안에서 투자하는 AI CAPEX였다면, 앞으로는 외부 자본까지 끌어와 투자하는 AI CAPEX가 될 수 있다는 것이다.

이게 유지되는 동안은 사이클이 더 커질 수 있다. 반대로 시장이 이 투자가 정말 돈이 되나?라고 의심하기 시작하면 그때는 레버리지가 반대로 작동할 수 있다.

삼성전자와 SK하이닉스에 대한 관점도 흥미로웠다.

이제는 HBM만으로 두 회사를 판단하는 국면은 지났다는 이야기다. 지금은 HBM 자체보다 서버 디램 사이클의 지속성, 전체 메모리 케파, 그리고 쇼티지 상황에서 누가 더 많이 팔 수 있느냐가 중요해졌다.

메모리가 부족한 성수기에는 결국 케파가 힘이다. 품질 차이가 있더라도 수요가 워낙 강하면 팔 수 있는 물량을 가진 회사가 이익을 가져간다.

그래서 장기적으로는 삼성전자가 SK하이닉스보다 메모리 가치에서 낮게 평가될 이유가 약하다는 논리다.

다만 단기 수급은 SK하이닉스에 유리할 수 있다. 개인 투자자와 반도체 ETF 자금은 순수 메모리 이미지가 강한 SK하이닉스로 쏠리기 쉽고, ETF 구조상 한 번 오른 종목의 비중이 커지면 그 쏠림이 다시 강화될 수 있다.

결국 정리하면 이렇다.

지금의 흔들림은 사이클 종료 신호라기보다 5월 급등 이후의 조정, ETF와 파생상품 수급, 단기 이벤트 기대감 소멸이 겹친 변동성에 가깝다.

물론 리스크는 있다.

가장 큰 리스크는 AI 수요 자체가 꺾이는 것이다. 클라우드 CAPEX 축소, 주문 취소, 빅테크 투자 가이던스 하향이 나오면 그때는 이야기가 달라진다.

또 다른 리스크는 금융자본 조달 사이클의 반전이다. AI 투자를 위해 외부 자금 조달이 계속 긍정적으로 받아들여지면 사이클은 커질 수 있지만, 투자자들이 의심하기 시작하면 변동성은 훨씬 커질 수 있다.

그래서 지금 봐야 할 것은 단기 주가가 아니라 다음 체크포인트들이다.

클라우드 CAPEX는 계속 증가하는가?

디램 가격은 상승률 둔화 이후에도 높은 수준을 유지하는가?

2027년 신규 공급은 실제로 수요를 얼마나 해소하는가?

HBM 전환은 일반 서버 디램 공급을 얼마나 제약하는가?

외국인과 ETF 수급은 어느 쪽으로 쏠리는가?

AI 수요 둔화의 명확한 증거가 나오는가?

내가 이해한 영상의 핵심은 한 문장이다.

“디램 가격 상승률의 피크는 지났지만, 공급과 수요가 동시에 꺾인 것은 아니다. 따라서 2026년의 흔들림만 보고 AI·메모리 사이클 종료를 판단할 단계는 아니다.”

결국 문제는 2026년이 아니라 2027년 이후다.

지금의 변동성에 너무 짧게 반응하기보다, 메모리 사이클이 어디쯤 와 있는지 더 긴 시계열로 봐야 할 때인 것 같다.

투자 권유 아님. 영상 보고 개인적으로 정리한 내용.