周末刷到了一篇很有意思的论文,是关于回测斐波那契有效性的。和我一直以来的直觉一样,斐波那契完全是一种跳大神,有效性为0。

这篇《Automatic identification and evaluation of Fibonacci retracements: Empirical evidence from three equity markets》使用了巨大的样本,包括了道指30,纳斯达克100以及���国DAX30,一共160个股票,时间跨度从1968年一直到2019年共50年的日线数据。

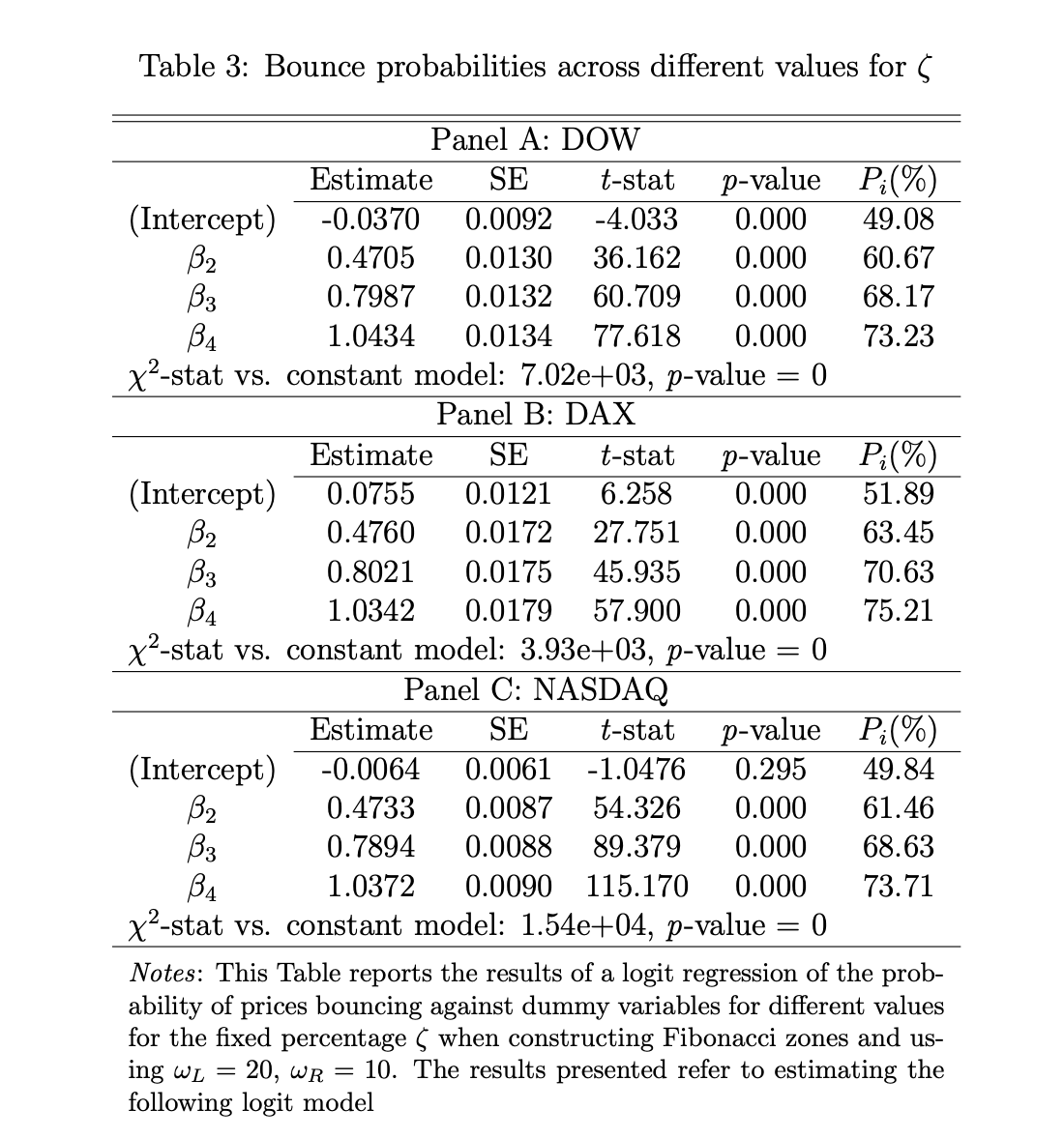

文章首先解决了斐波那契最大的耍赖空间,也就是画线主观。不同人画同一段趋势,起点终点选得不一样,那0.618自然就不一样,传统上这玩意根本没法严格检验,因为永远可以说"你画错了”。所以作者干脆用算法自动识别趋势的高低点,再围绕每个斐波位构造一个区间,把主观性消掉,然后做逻辑回归去问一个最朴素的问题:价格在斐波区间反弹的概率,跟在随便一个非斐波区间反弹的概率,到底有没有区别。答案是没有。三个市场全都不显著,他们还用了三种不同的统计方法去构造置信区间,结果都一样,所有的95%置信区间都是0。换句话说价格在0.618处反弹的概率,和闭着眼睛随便点一个位置反弹的概率在统计意义上压根分不出来。他们还专门测了区间宽度为零的极端情况,也就是把"区间"收回成精确的那一条斐波线本身,同样不显著。

作者也进行了实盘回测。规则很简单,某天价格碰到一个区间,第二天开盘就进场,碰支撑做多碰阻力做空,持有1到21天。然后比斐波规则和随机画线规则的收益,两者的收益差在统计上完全不显著。一个按斐波那契交易的人,和一个完全无视斐波、随便挑位置交易的人,50年下来平均收益一模一样。

那为什么这么多“前现代交易员”还在使用这个呢?答案很简单,他们发现区间画得越宽,"识别到反弹"的概率确实越高,从大概49%一路涨到73%,当然这纯粹是个测量假象。区间越宽,价格碰一下之后只要小幅回拉一点就被算成"反弹成功",而要被算成"失败"却得走更大的幅度,所以宽区间��然就让"反弹"比"失败"更容易触发。这跟斐波那契有没有支撑力一点关系都没有,是规则本身的算术结果。这个虚高的反弹识别率也完全不带来更高的盈利。也就是说,你把斐波区间画得越宽,你就越容易"看到"自己以为有利可图的机会,然后把价格的任何一点风吹草动都脑补成"看吧,0.618起作用了”,但这种脑补一分钱都赚不到。

斐波那契它不是市场规律,是一台自我确认的幻觉制造机。你信它,它就给你不断喂"它有效"的视觉证据,而你的账户余额对此毫无反应。最后还有一点,当区间宽到一定程度的时候(论文里是6%),那个系数不只是变成不显著,而是显著变成了负的,意思是这种情况下,价格反而更倾向于在非斐波位置反弹。换句话说极端情况下斐波那契不是没用,是反向有用,你信它还不如反着来。

所以我还是开头那句:斐波那契回撤就是一种跳大神。它之所以"灵",和算命先生说的话之所以"准"是同一个道理,给你一个足够模糊的框,你自己会把所有发生的事往里套。