Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

Crypto小野

@xiaoye_vae

虚拟万岁

Joined April 2023

1.4K

Following

29

Followers

420

Posts

xiaoye_vae

retweeted

问月wmoon | StableStock🐳

@_wmoon

4 days ago

6 月 16 日,据韩国经济日报报道 海力士准备掏出约 100 万亿韩元作为股东回报 回购、分红、注销股份一起上 冷知识海力士25 年净赚 42.9 万亿,却只分了 2.1 万亿 派息率不到 5% 的公司,突然要这么大方? 里子有了面子也要有 崔泰源所作所为其中一个原因是要撕掉韩股身上 那张贴了几十年的标签:韩国折价 (Korea Discount) >> 那什么是韩国折价? 先听韩国总统李在明怎么说 3 月 18 日 他在青瓦台主持座谈会 会上他打了个生动的比方 “投资时以为是一家实体企业,结果发现只剩一个空壳” 他用这句话直指韩国股市长期存在的信任危机 并且痛批那个困扰韩股几十年的问题 同样的盈利、同样的行业 韩股的估值就是比全球同行便宜一大截 2026 年前 5 个月 KOSPI 200 涨了 114% 盈利涨了 160%,估值反而缩了 17% 涨了一倍多,涨完反而更便宜 这就是韩国折价——涨再多,折价都填不平 >> 这折价怎么来的? 🟦 公司治理问题 + 管理权滥用 财阀家族,用一点点股权控制庞大集团,决策只看控股家族、不看小股东 分红抠,就算回购也不注销——库存股能再卖回市场、甚至被大股东拿来巩固控制权,这套玩法有个专名,叫"库存股魔法" 🟦 股价操纵等不正当行为 🟦 朝鲜半岛地缘政治风险——半岛常年紧张,外资要更高的风险溢价 🟦 产业政策的不确定性 还有继承税,韩国继承税极高 大股东交班时反而盼着股价别涨、好少交税 跟"做高股价回报股东"完全反着来 所以韩股被打折,不是因为不赚钱 是因为,赚了钱,没把股东当回事 >> 但从去年开始,这事被国家级政策硬掰回来了 24 年,韩国抄日本东交所的作业 推出"企业 Value-up 计划" 逼公司提升资本效率和股东回报 今年 2 月 26 日韩股当天收涨超 3%、首破 6300 点 同一天,国会批准了酝酿已久的法案 强制公司注销库存股 这一刀直接砍死了"回购不注销"的灰色地带 以后回购的库存股必须注销,大股东再难拿它做文章 更早的《商法》修订上 董事的信义责任被扩大,中小股东保护被加强 监管顺手又限制重复上市 不让母子公司把同一块资产反复拆出来圈钱、稀释小股东 这一切都是因为李在明的野心 把 KOSPI 推到 5000 点甚至更高 从"韩国折价"转向"韩国溢价" 让韩股估值高于其他国家 崔泰源的回购 + 注销 就是抢着给 SK 海力士当那个被重估的样板 这一次 韩国折价不会重蹈当年日本覆辙被慢慢填平 盈利狂奔、估值落后、政策推背 韩国的夏天已经来了

See More

xiaoye_vae

retweeted

Wendy

@Wendy000120

9 days ago

为啥我猜200,再细一点 135刀的价格是承销商手里有110亿的弹药来护盘 而且30天有效期,你不能买了ipo当天卖的🧐明牌托底 175刀以上,Q2财报前的10个交易日里,五天多站上175刀以上,内部人的解禁份额多给10%🤪 7.7号进入纳指,但是指数基金的套利资金6.18,6.26,7.7早就把货屯好了,大约流入100亿 现在开始做空你都颠颠的,除了Vida的10w刀买菜钱仓位

xiaoye_vae

retweeted

Art of Speculation

@ArtofSpecuycky

16 days ago

今日美股总结:账户红了一片,但我没有卖出任何一股反而在加仓:今天发生了什么,接下来怎么办 先深呼吸一下 今天纳指跌了4.18%,费半重挫10%,账户里的数字很难看。这种感觉我完全理解。 但在你做任何决定之前,先看几个数字。 今天发生了什么 5月非农新增就业17.2万人,预期只有8.8万,几乎翻倍。前两个月还合计上修了9.3万。这份数据直接把美联储年内加息的概率推到了70%以上,10年期美债收益率单日飙破4.5%。 利率一动,高位科技股的估值逻辑被直接压制,程序化止损盘开始连环触发。今天跌得这么猛,有一大半是杠杆账户被强制平仓造成的机械性踩踏,不是基本面出了问题。 另外有两个额外原因。第一,下周五SpaceX上市,大量资金这几天在卖科技股凑钱打新,机构也在高位套现腾出子弹。第二,标普委员会拒绝了SpaceX快速纳入指数的提案,原本预期的被动基金强制买入消失了,太空概念股集体崩盘。 这些都是可以解释的,不是随机发生的灾难。 为什么今天跌得这么快、这么猛,负Gamma踩踏机制 很多人会不理解为什么今天是直线下跌,没有任何反弹抵抗。 这背后有一个机制在发挥作用。 此前市场在7600点附近堆积了海量的看涨期权Call仓位,我前两天的想法是认为6月18日OpEx之前正Gamma环境会托住大盘。但非农数据一出来,这些高位Call持有人陷入恐慌,开始不计成本地割肉平仓,生怕手里的期权费直接归零。 这个动作触发了连锁反应。 做市商作为这些Call的对手盘,手里原本持有大量正股用来对冲。当Call持有人大量平仓,做市商手里的正股突然出现严重溢出,为了维持Delta中性,他们被迫在现货市场反手砸盘抛售股票。 于是出现了今天最可怕的画面越跌,做市商越卖,越卖越跌,形成负Gamma恶性踩踏。这就是为什么指数今天是直线向下,没有任何缓冲,直接砸穿了30日均线。 这是机制性的放大,不是基本面崩了。 那么6月18日OpEx的7600磁吸效应,还管用吗? 上周我们一直在说,6月18日OpEx之前,做市商在7600点堆积的正Gamma会把价格吸回来,大盘很难大幅下跌。 今天这个逻辑被打破了。 原因很简单:正Gamma环境能压制波动,但它压制不了真正的宏观冲击。非农数据翻倍超预期,加息预期从16个基点直接跳到70%以上,10年期美债收益率顶破4.5%,这种级别的宏观流动性冲击面前,7600的Gamma防线如同纸糊的一样一触即溃。 高位Call持有人的恐慌性平仓,直接把正Gamma环境切换成了负Gamma环境。做市商从缓冲器变成了放大器,原本托底的机制反手变成了助跌的燃料。 所以现在的期权结构周五收盘后已经和上周完全不同了。 7600的Call Wall现在变成了强阻力。价格要重新回到7600,需要非常大的主动买盘,短期内很难。 现在真正重要的点位是下方7250到7220是周一的第一道支撑,守住这里有V型反弹的机会。如果失守,7232附近是CTA量化盘的强制触发线,跌破之后会加速向下。这里大概率会反弹。 6月18日OpEx依然重要,但它的意义变了。不再是磁吸价格回7600的力量,而是一个时间节点,OpEx结算完成之后,期权仓位重新洗牌,市场才有可能重新找到方向。 在那之前,震荡和波动是常态。 这次是下跌回调获利了结,不是转成熊市 标普从3月底低点到今天,依然累计涨了超过16%。大盘仍然高于50日均线。AI基础设施的资本支出还在加速,英伟达的芯片还在排队,美光的HBM还在量产。基本面依然非常好,只是杀估值,不用担心跌了就涨不起来了! 历史数据说的更直接:标普历史上前十大单日跌幅发生后的12个月里,有90%的概率强劲收涨,平均超额收益两位数以上。极致的恐慌抛售点,往往是未来12个月比较好的入场机会。 接下来几周的节奏,要想清楚 周一:先跌,再看V 周一开盘大概率会有额外的1-1.5%的惯性下杀。这不是新的利空,是机械性的保证金清算在延续。 但这也是机会,历史数据显示,VIX单日涨幅超过20%之后,未来两个交易日有95%的概率出现技术性反弹。所以周一的下杀之后大概率会有V型反弹。 关键是不要在周一开盘第一时间冲进去抄底,等下杀企稳之后再看信号。 周二:反弹的时候,清掉高Beta小盘股 如果周一周二出现反弹,这是减仓窗口,不是加仓窗口。 高Beta的小盘股、纯叙事概念股、前期被喊单炒作的标的,趁反弹把仓位清掉。下周反弹的时候如果还没止损,要认真考虑。 流动性收紧的环境里,高Beta小盘股是最先被抛弃的。 周三:CPI是最大的风险点 下周三公布5月CPI数据,这是接下来最危险的单一事件。 如果CPI超预期,加息预期会进一步强化,10年期美债收益率可能再度上行,届时市场会有第二轮下杀。所以周二反弹减完仓之后,在CPI数据出来之前保持足够的现金仓位。 不要赌CPI数据,等结果出来再说。 周五:SpaceX上市,流动性虹吸效应最强的一天 6月12日SpaceX正式挂牌,发行价135美元。这一天市场流动性会被大量吸走,科技股和半导体承压。不要在这一天追高任何标的。 6月16日:日本央行会议(大概率加息,今天日元升值压力重新出现,美元/日元接近160警戒线。上次Yen Carry Trade平仓是2024年8月,由于有8月这次警戒,华尔街这次应该会提前反应避险。但有没有price in还得看下。) 6月17日:新美联储主席第一次开口 Warsh首次在FOMC后面对媒体,外界认为他偏鹰派,点阵图可能整体上调体现一次加息预期。这是六月最后一个重大风险事件。不过这一次华尔街用下跌来给美联储极限施压让他不敢乱加息或者释放鹰派言论,所以猜测Warsh在会议口头上会偏鸽派。 6月18号OPEX季度期权到期 还有一个支撑在悄悄消失。 从6月中旬开始,标普成分股陆续进入回购静默期,日回购托底资金从60亿美元断崖跌至10亿。这是接下来大盘失去一个重要缓冲的原因,震荡会比前两个月更剧烈。 我预计回调到位的时间没变6月底,7月初,只不过这个回调因为大非农还有spacex上市流动性问题提前触发了,当然如果大盘下周又神奇的v反回spy之前那个749之上,那就可以暂时松口气了。 下周还有个要重点观察的事:是所有板块都在跌还是就半导体,科技股在跌,但防御板块在涨。 如果下周只有半导体和科技股继续承压,但医疗保健、必需消费品、公用事业、能源这些防御板块逆势走强,说明资金没有真正离开美股,只是在场内换赛道避险。这种情况下牛市逻辑完好,回调是健康的。 但如果防御板块也开始跟着跌,说明资金在全面撤离,系统性风险还在释放,那就需要把现金仓位提到最高,等市场真正企稳再说。 今天其实给了我们一个好信号:医疗保健XLV、必需消费品XLP、公用事业XLU今天全线逆势上涨。这说明资金是在场内轮动,不是集体出逃。 下周继续盯这几个板块: XLV医疗保健——今天最强的防御板块,加息环境下现金流稳定,抗跌性最强。 XLP必需消费品——沃尔玛、好市多这类,经济放缓预期下反而受益。 XLU公用事业——传统避险资金的停泊地,高股息对冲利率压力。 XLE能源——油价如果因为中东局势继续偏强,能源板块会有支撑。 这四个板块的走势,是判断下周市场性质最直接的风向标。守住了,就是板块轮动,逢低加仓科技股是对的。跌穿了,就是全面出逃,现金为王等机会。 VIX和10年期美债是接下来最重要的指标 VIX盯住两条线: VIX回落到20以下,系统性风险暂时解除,市场重新进入可操作状态。 VIX持续在23以上,说明流动性踩踏还在继续释放,这种情况下任何反弹都是减仓机会,全仓持现等待才是正确的选择。 10年期美债盯住4.5%这条川普的taco线,下周如果跌到4.5%以下也是好的信号。 具体操作框架 现金是现在最好的武器。不要急着把子弹打光。 防御板块值得配置。今天医疗保健、必需消费品、公用事业逆势上涨,说明资金没有离开美股,只是在场内轮动。接下来几周这些板块会相对抗跌,可以作为持仓的稳定器。 想对冲下行风险的,如果下周有反弹可以考虑SPY和IWM的Put,到期日放在7月,SPY行权价在735到745区间。VIX今天才冲过20,期权费相对还不算太贵。或者用Bear Call Spread,用时间换空间。不建议买短期期权,这种行情两边打脸的概率很高。 标普在6800到7000区间有强支撑,7230是CTA量化盘的强制止损线,一旦跌破会加速向下。但我觉得6800-7000到不了,我觉得回调幅度可能在6 7%左右,4月中的小盘整区7150左右我感觉能撑住。时间窗口还是在6月底左右。(图1:走势可能比我画的图更复杂比如像今年3月份那样跌3天大反弹两天等等因为现在的negative gemma环境,但是是想表达这么个概念。) 再说一些个股 下周一还有一个正面催化剂,苹果WWDC全球开发者大会,美东时间下午1点开幕。市场预期苹果会全面重塑Siri并首次接入第三方模型生态。这是下周少数几个正面催化剂之一,苹果的走势值得关注。 还有大家都想听的MU,今天大周期日线正式破位,下方第一个技术支撑位看800美元整数关口,下一个是760的缺口。HBM的长线逻辑没有坏,但短线追高的仓位要注意风险。Rubin减配内存的传闻今天也砸了存储板块一波,实际上这是供应链跟不上GPU出货节奏的问题,反而侧面证明英伟达订单排得满满的,是长线利好,但短线情绪不会这么理性。 MRVL:这是我的长线仓位之一。前几天被老黄高调点名喊单为下一个万亿市值公司,今天直接崩跌17%,有警告大家不要追高这个,一根长阴线砸穿5日线。这是典型的利好出尽,短期大概率还要盘整,下跌我会买更多,长期依然看好。 比特币今天跌破了重要支撑,整个加密圈的流动性在持续流向AI股。短期内没有看到反转信号,加密仓位要谨慎。今天最低59200,把60000的流动性扫了往上反弹,日线rsi已经极度超卖到了2026年2月5号那天rsi低点了,但是目前没有反转的信号,反弹依然很弱,这周末要saylor会不会买btc,这可能会是个契机。现在是可以分批布局一些现货的机会,多元化资产配置,但重心还是ai浪潮。 最后说几句心里话 今天很多人的账户跌了很多,我知道这种感觉很难受。 但我想让你记住一件事:每一次真正的买入机会,都是在最难受的时候出现的。 现在标普的Forward PE是21.2倍。2025年最高点是23.8倍,2000年互联网泡沫最高点是25.2倍。 说实话,现在的估值不能说非常便宜。但也要看背景,2000年那次是纯粹的泡沫,很多公司根本没有盈利。现在的AI基础设施投资是真金白银的资本支出在支撑,四大云厂商的订单是实打实的,英伟达的芯片是真的在排队。在这个基本面背景下,21.2倍的Forward PE其实是相对合理甚至偏便宜的水平,离真正的泡沫顶部还有距离。 如果CPI数据稳住、加息预期不再继续发酵,这个估值水平支撑大盘在当前位置企稳是完全说得通的。 今天杀的是估值,不是基本面。AI基础设施的资本支出还在加速,巨头们的资本开支今年是7250亿,明年预计达到恐怖的1.1万亿,这些都会很真实的反映到公司的财报里带动股指接着上攻。非农数据里新增的7万人是世界杯临时工,政府部门新增5.2万人,真正反映经济结构的科技、金融、制造业合计减少了1.1万人。这份数据没有表面上那么强,市场的加息恐慌可能有点过度了。 而且说实话,华尔街今天借非农数据大幅砸盘,有一部分是在向美联储施压,通过制造暴跌来逼美联储在接下来的FOMC上坚持不加息。这不是市场真的认为经济要完了,是机构在玩政治博弈。 历史数据告诉我们,标普历史上前十大单日跌幅之后的12个月里,有90%的概率强劲收涨。在周线连涨9周的情况下,未来1 3 12个月大盘表现都是正的。 所以现在最重要的事情只有一件:不要在情绪最差的时候做决定。 今晚如果你坐在电脑前反复刷账户,停下来问自己一个问题:我当初为什么买这只股票? 把理由写出来,一条一条对照今天发生的事。 非农数据超预期,加息预期升温,SpaceX抽血——这些事情有没有改变你当初买入的核心逻辑?公司的基本面坏了吗?它的护城河消失了吗?它的长期增长路径被打断了吗? 如果答案是没有,那今天的跌幅和你没有任何关系。 关掉账户,去做别的事,让市场自己发泄完。 周一先看清楚方向,等7250到7220企稳再动。周二如果反弹,把高Beta小盘股和纯叙事概念股减掉。周三CPI之前保持足够现金。然后耐心等市场给你更好的价格。 最难熬的时候往往就是黎明前。手里有现金的,等待就是最好的操作。已经有仓位的,守住逻辑,别乱动。 今年的判断还是这次回调在6月底左右结束,然后反弹涨到9月份之前,中期选举前再回调,回调完后11 12月份再涨。 今天这篇文章希望有给大家在这动荡的市场里带来一点心理安慰。

See More

xiaoye_vae

retweeted

Fiona ❤️& ✌️

@nft_hu

20 days ago

Computex 2026 现场——MRVL CEO Matt Murphy 主题演讲台上,黄仁勋亲临同台对谈,开场第一句话:"Ladies and gentlemen, the next trillion-dollar company"— $MRVL

xiaoye_vae

retweeted

川沐|Trumoo🐮

@xiaomustock

27 days ago

$MRVL 和 $NOK 在下半年市场会极大提高他们俩的关注度,现在都是特别早期。 俩个都是 $NVDA 英伟达根据自己 未来AI产品技术路线投资的。

xiaoye_vae

retweeted

qinbafrank

@qinbafrank

28 days ago

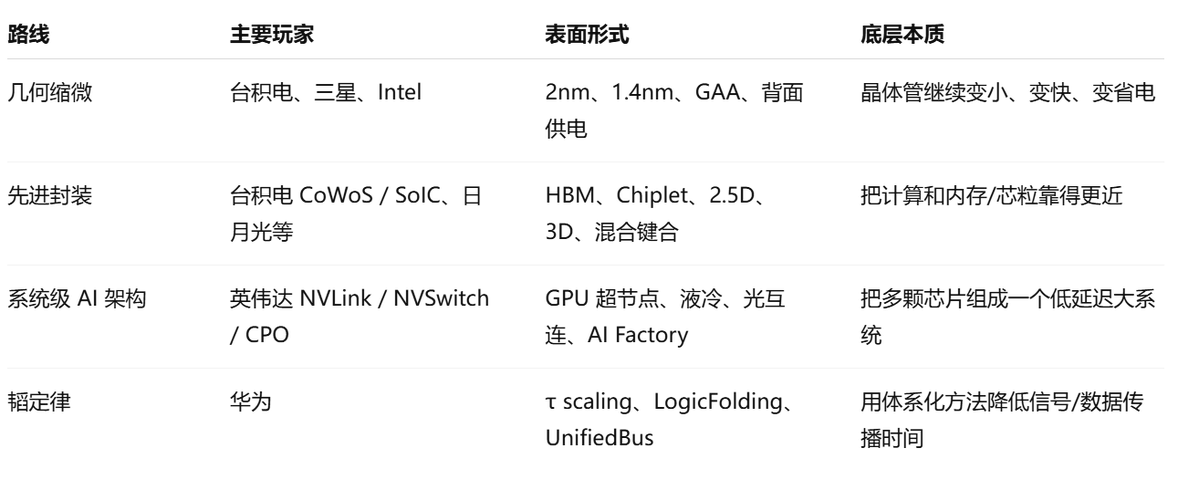

细读华为何庭波的署名论文来理解“韬(τ)定律”,从这篇论文能看到“韬(τ)定律”在缩放时间理论上的五个核心要点,但是越细看你越会发现华为、英伟达、台积电几家在未来的演化迭代路径上的底层逻辑是一致的。详细聊聊我的理解。 1、先说“韬(τ)定律”的五个核心要点 1)LogicFolding / 逻辑折叠。 文中给出的定义是:LogicFolding 是一种设计方法,把数字电路、模拟电路和存储电路划分到垂直堆叠的有源层中,通过缩短关键路径走线来优化性能、功耗和面积。它不是简单把封装做厚,也不是普通 2.5D Chiplet,而是更接近“把原本二维平铺的逻辑电路折到垂直方向 2)Unified Bus统一总线, 传统 AI 集群需要多层协议栈:PCIe、NVLink 或专有互联、以太网或 InfiniBand、RDMA、软件消息传递等。每一层协议转换都会增加序列化、DMA 缓冲、握手和延迟。 Unified Bus 的目标是用一个在机箱内和机箱间都运行的单一协议,替代这些协议栈,并在整个系统中暴露原生内存语义。论文称,这能把远程访问延迟从传统协议栈的几十微秒级降到约 100 纳秒,沿主要通信轴线的系统 τ 降低约 500 倍;在机架规模上,使系统更接近一台结构一致的单一机器,内部称为 System-as-One-Chip / 系统即芯片。这其实就是芯片—服务器—机柜—数据中心级别的系统协同。 3)Hi-ONE近封装光引擎 何庭波的论文认为,当单个 AI 芯片带宽进入 Tb/s 级别时,铜缆布线会遇到体积、SerDes、散热、供电和可靠性限制。华为提出的Hi-ONE是一种近封装光互连节点引擎。文中称单 Hi-ONE 模块可提供 8 Tb/s 带宽,把 SerDes 传输距离从约 100 厘米缩短到约 5 厘米,同时把面板间传输距离从不足 1 米扩展到 100 米。 这说明华为的系统级路线也把光互连纳入核心架构,不只是外部光模块,而是更接近 near-package optical I/O / 近封装光 I/O。 4)3D Folding 论文认为,传统 2.5D AI 芯片存在一个几何矛盾:逻辑芯片面积按 N² 增长,所以计算能力按面积增长;但 HBM、SerDes、供电等资源主要沿封装边缘进入,带宽、I/O 和电源能力只按周长 N 增长。计算能力按 N² 扩,边缘资源按 N 扩,二者差距会越来越大。 3D Folding的作用是把原来位于边缘的资源转移到表面或垂直方向:电源通过背面供电和集成电压调节器,高速存储通过与逻辑混合键合,光 I/O 通过近封装 Hi-ONE,从而让内存、互连、电源和逻辑同步扩展。 华为把3D折叠视为 AI 加速器在 2030 年后继续扩展的核心拓扑。 5)逻辑与内存重新融合 论文还有一个重要产业判断:过去几十年,CPU 和内存是解耦发展的;但 AI 时代正在逆转这种解耦。 原因是AI工作负载对内存带宽、延迟、功耗和封装的要求极高。HBM、混合键合、3D 堆叠 SRAM 都说明:数据传输和计算本身一样重要,逻辑和内存正在重新走向紧密物理集成。论文进一步判断,随着逻辑和内存融合,供应链中的影响力会向内存和封装供应商倾斜。 2、论文还列举了“韬(τ)定律”未来的挑战在于: 1)EDA 工具链不够。 传统 EDA 是二维时代的工具,主要在面积、时序、功耗之间优化。全尺寸 LogicFolding 需要工具把多个堆叠芯片视为一个连续设计实体,在单元粒度而不是模块粒度上跨层布局,并对垂直互连、TSV、KOZ 排除区、晶圆间工艺偏差做统一签核。论文称华为已有初步内部工具,但 τ 原生、开放、多物理场、3D 原生工具链仍是未来十年最重要的赋能投资之一。 2)晶圆间工艺偏差。 LogicFolding 可能把不同批次甚至不同节点的晶圆进行键合,阈值电压、驱动电流、互连 RC 偏差会影响时钟分布和保持时间裕量,需要智能冗余、自适应补偿和 τ 感知签核。 3)垂直互连不是免费的。 混合键合和 TSV 都会带来电阻、电容和面积开销,TSV 的 keep-out zone 还会挤占标准单元,所以逻辑折叠必须证明“缩短水平连线获得的收益”大于“增加垂直互连的成本”。 4)τ 是时间定律,不是能耗定律。 论文承认,如果速度提升 10 倍但功耗也提升 10 倍,系统仍可能超出电力约束。因此,τ 缩放必须和能量优化配套,包括近封装/共封装光学、背面供电、内存内计算、动态电压频率调节等。 整体上从这篇论文能看出,“韬(τ)定律”是体系化设计创新 + 三维集成 + 封装/键合工艺,而不是传统意义上的“制程节点突破”。“韬定律”更像是从单点工艺创新,转向体系化、系统级提升。 在先进制程受限、摩尔定律经济性下降的背景下,华为提出一种后摩尔时代的系统级缩放路线:以 τ 时间常数为统一指标,通过 LogicFolding、Unified Bus、Hi-ONE、3D Folding、逻辑—内存融合和 τ 原生 EDA,把性能提升从单点制程竞争转向全栈系统工程。 3、为什么说华为、英伟达、台积电几家在未来的演化迭代路径上的底层逻辑是一致的? 从个人角度这和台积电先进封装、英伟达NVLink/HBM/CPO/AI Factory 的方向本质相通。 大家都在解决同一个问题:数据移动太慢、太贵、太耗电。 这其实是全球半导体巨头共同迈向“后摩尔时代”的终极共识。 无论是华为的“韬定律”,还是国际巨头的动向,都在整体系统上下功夫: 1)台积电: 早就意识到先进制程太贵且良率存在物理瓶颈,因此大力发展 CoWoS 和 SoIC 等先进封装技术,像搭积木一样把多个小芯片(Chiplet)拼在一起。 2)英伟达: 现在的 AI 算力怪兽(如 Blackwell 架构及后续产品),其优势不仅在于单颗 GPU 核心的制程,更在于它通过 NVLink 高速互连技术,把海量的高带宽内存(HBM)和光芯片高度集成在一起,打破了“内存墙”和“通信墙”。 3)华为: 面临外部环境的极限施压,必须在缺乏最尖端制造设备的情况下,依靠先进封装、新材料、光电共封装(CPO)和极其强大的系统工程能力,来硬生生“拼”出等效于 1.4nm 的综合性能。 当然差异也是有的。 例如台积电的先进封装回答的是:“我如何把多个 die、HBM、chiplet、硅中介层、RDL、混合键合做成可量产、可测试、可良率控制的产品?” 华为“韬定律”回答的是:“在制程缩微受限时,我如何从器件、电路、芯片、系统全链路降低 τ,让性能、能效、密度继续提升?” 两者本质相通,因为都在解决:数据搬运太慢、太耗电、太占面积。但它们不是同一层级的东西。台积电更像是底层制造/封装能力平台,华为更像是系统架构与设计方法论。 再看英伟达这几年最典型的路线,就是“不只做 GPU,而是做整套 AI 计算系统”。英伟达 GB200 NVL72 就不是单颗 GPU 的故事,而是 rack-scale 架构:72 颗 Blackwell GPU、36 颗 Grace CPU,通过 NVLink 组成一个 72-GPU domain,对外表现得像一个巨大的 GPU,并通过 NVLink Switch 提供 130TB/s 的低延迟 GPU 通信带宽。 英伟达这套模式和“韬定律”的系统级思路非常接近:不要只看单颗芯片峰值算力,而要看 GPU—GPU、GPU—CPU、GPU—内存、机柜—机柜之间的数据移动效率。 4、投资逻辑:后摩尔时代系统级工程路线的基础设施。 华为“韬定律”不是单一芯片制造突破,而是后摩尔时代的系统级工程路线。它利好的不是单一晶圆厂,而是先进封装、探针测试、EDA、设备材料、高速互连、光互连、散热、电源、系统软件这一整套基础设施。 为什么?因为一旦目标从“晶体管做小”变成“路径做短、系统更快”,产业链价值就会从单点晶圆制造扩散到: 先进封装:把 chiplet、HBM、逻辑芯片靠近; 探针卡/测试设备:多 die、多层、复杂封装对测试要求更高; 封装基板/PCB/连接器:高速信号完整性更关键; 光模块/硅光/CPO:板级和机柜级数据传输从电走向光; EDA/IP:二维布局不够,需要 2.5D/3D/封装/热/功耗协同设计; 散热/液冷/电源:集成度越高,热和供电越难; 系统软件/总线/互联协议:硬件堆起来还不够,调度和通信协议也要重构。 所以投资上,要去找:谁能让芯片之间、芯片内部、芯片与内存、服务器与服务器之间的数据路径变短,谁就能在产业链上占据优势。 未来先进性更多看“数据走多远、走多快、耗多少电、系统能否协同”。华为“韬定律”、台积电先进封装、英伟达 AI Factory,本质上都在围绕这个问题做文章

See More

xiaoye_vae

retweeted

mark

@cherryPayment

28 days ago

大家真的应该多关注关注 $NOK 几个头衔: 2025年全球光传输市场 $NOK 排前三。 DCI(数据中心互联)细分市场,前三名供应商为Ciena、Nokia和思科。 $NOK 在收购Infinera后,跃升为全球第二大光网络厂商,市场份额约20% 。 买吧……

xiaoye_vae

retweeted

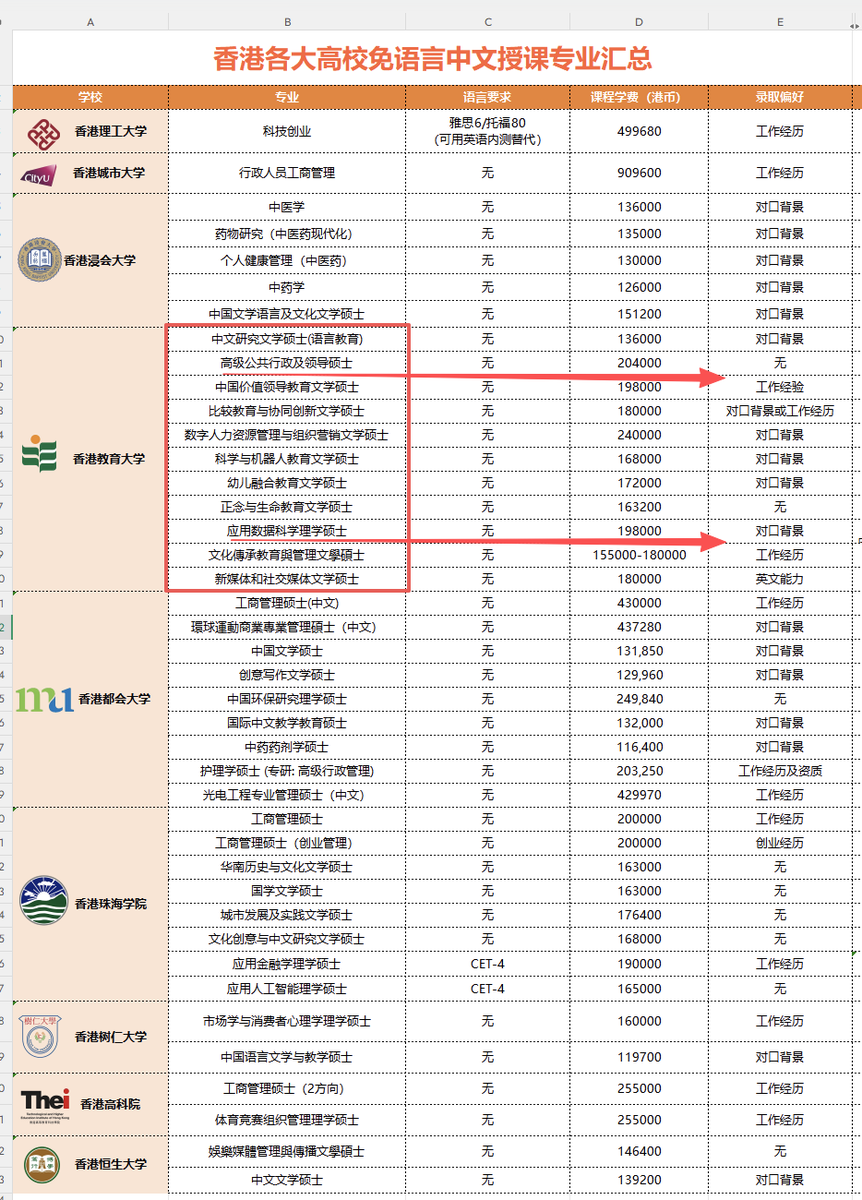

逍遥XTony(恩师张雪峰)

@xtony1314

29 days ago

香港留学读硕士,成本其实就是15~20W,就一个学费的钱,肯定有人说,生活费就不算了? 你就住 深圳,算什么生活费?又不要你住香港。 你住哪个城市不花钱,住深圳就是换个城市住而已。 每周上课就两三天,早上去,晚上回,第一学期一般 9~1月,第二学期2~4月,就上半年课。 好处是什么? 应届生身份,收获一个硕士文凭,不过对于不打工的,除了能装逼也没啥用。 最大的好处, 1. 你自己得到一个3~4年的香港临时身份,用这个身份可以开境外一系列金融账号,诸如港卡,美股账户等, 2. 孩子生下来就是香港籍,大陆的一切红利(假如有)他都可以吃到,还可以吃到香港人在大陆的一系列特权,诸如, 难度大幅降低的华侨生联考,傻子都能上的 暨南大学,要知道这可是个211大学,大陆人能上211的概率是多大??? 大湾区有专门针对香港人设立的大公司岗和政府公务员萝卜岗,竞争压力远小于中国人, 想进腾讯字节或者考公务员,都比大陆人容易的多。 3. 香港支持双重国籍甚至多国籍,香港人现在不闹了统战价值在逐步降低,但香港人非常容易拿台湾身份或者其他外国身份啊,台湾人的统战价值还是高高的, 多个身份,保证你的后代永远当中国的人上人。 这一切,不需要你在香港居住一天,只需要花15~20W。 坏处我没想到,听说香港人不能当兵,可能影响你小孩想为国捐躯,香港人也玩不了王者荣耀,这么好玩的游戏你家小孩就不能玩了, 那还真可惜,还是当中国人好,虽然想上好大学难如登天,但有王者荣耀玩。👋👋👋

See More

xiaoye_vae

retweeted

华尔街观察 Xtrader

@cnfinancewatch

about 1 month ago

成长股如何估值:全网最权威的最清楚的关于英伟达、美光、特斯拉、比亚迪估值方法: 下面用案例(英伟达、特斯拉、宁德时代、比亚迪、美光),结合ROE、PS、PEG、合理PE/股价测算,全程带数字、带公式、带“现价30元、增速30%/40%/50%给多少估值”的明确例子。 一、成长股先看ROE:盈利质量决定估值天花板 成长股不是“只要增速就行”,ROE(净资产收益率)是增长的质量保证:没有高ROE的高增长不可持续,估值容易“杀逻辑”。 • 蓝筹:ROE稳定10%–15%,PE 10–20倍,靠时间复利。 • 成长:持续ROE≥20%才算优质成长;ROE≥30%是顶级成长,能支撑高PE、高PS。 实例对照(2026) • 英伟达 NVDA:ROE≈35%,净利增速≈40%,PE≈45,PS≈25 → 高ROE+高增速,支撑高估值。 • 美光 MU:ROE≈25%,HBM驱动净利增速≈130%,PE≈34,PS≈14 → 周期转成长,ROE抬升+增速爆发。 • 特斯拉 TSLA:ROE≈18%,增速≈10%,PE≈68,PS≈12 → ROE不够、增速下滑,2026年跌9%。 • 宁德时代 300750:ROE≈22%,增速≈25%,PE≈30,PS≈8 → 中等偏上,2026年涨24%。 • 比亚迪 002594:ROE≈15%,增速≈5%,PE≈25,PS≈5 → ROE、增速双弱,2026年涨0.5%。 结论:成长股估值第一步筛ROE≥20%;低于此,再高增速也容易是“一次性增长”。 二、PS(市销率):未盈利/高增期的唯一标尺 PS=市值/营收,适用于:① 没利润(早期成长);② 利润被周期/研发压制(如美光、英伟达)。 PS判断标准(结合增速) • 增速30%:合理PS 5–8倍;>10倍偏高 • 增速50%:合理PS 8–12倍;>15倍警惕 • 增速100%+:合理PS 12–20倍;>25倍泡沫 例子:现价30元、营收增速30%,给多少估值? 假设:总股本10亿,营收100亿 → PS=3倍(30×10/100)。 • 增速30%:合理PS 5–8 → 合理市值500–800亿 → 合理股价50–80元 • 增速50%:合理PS 8–12 → 合理股价80–120元 • 增速100%:合理PS 12–20 → 合理股价120–200元 • 英伟达:营收增速≈40%,PS≈25 → 高于15倍,靠AI超级周期支撑;一旦增速跌破30%,PS会杀到10–15(对应股价腰斩)。 • 美光:营收增速≈80%,PS≈14 → 合理区间,HBM需求锁定2–3年高增。 • 特斯拉:营收增速≈10%,PS≈12 → 严重高估,2026年下跌主因。 三、PEG:成长股估值核心(PE与增速匹配度) PEG=PE/净利增速(%),彼得·林奇核心指标。 • PEG=1:估值与增速匹配,合理 • PEG<1:低估,成长能消化估值 • PEG>1.5:高估,增速难支撑高PE 关键:不同增速对应合理PE(直接算股价) 公式:合理PE≈增速(%)×1.0(PEG=1);安全边际取PEG=0.8。 实例:现价30元、EPS=1元(PE=30) • 增速30%:合理PE=30 → 合理股价=30×1=30元(PEG=1,合理);PEG=0.8→PE=24→24元(低估) • 增速40%:合理PE=40 → 合理股价=40元;PEG=0.8→32元(现价30元=低估) • 增速50%:合理PE=50 → 合理股价=50元;PEG=0.8→40元(现价30元=明显低估) 案例精算(2026) • 英伟达:PE=45,增速=40% → PEG=45/40=1.125 → 略高估,靠AI持续高增消化。 • 美光:PE=34,增速=130% → PEG=34/130=0.26 → 严重低估,2026年涨130%的核心逻辑。 • 宁德时代:PE=30,增速=25% → PEG=1.2 → 小幅高估,2026年涨24%靠业绩兑现。 • 比亚迪:PE=25,增速=5% → PEG=5 → 严重高估,涨不动的核心原因。 • 特斯拉:PE=68,增速=10% → PEG=6.8 → 极高估,2026年下跌9%。 四、综合估值:ROE+PS+PEG三维定价 成长股不能单看一个指标,必须ROE打底、PS看空间、PEG看匹配。 三维判断步骤 1. ROE≥20%:合格成长;<20%排除 2. PS≤合理区间(30%增速≤8倍,50%≤12倍) 3. PEG≤1.2:安全;>1.5回避 实例:现价30元、EPS=1、营收=100亿、总股本10亿 • 情景A:增速30%、ROE=22% ◦ PS=3倍(<8,合格) ◦ PEG=1(合理) ◦ 合理股价:30–36元(PEG 1–1.2) • 情景B:增速50%、ROE=28% ◦ PS=3倍(<12,低估) ◦ PEG=0.6(低估) ◦ 合理股价:40–50元(PEG 0.8–1.0) 案例三维打分 • 美光:ROE=25%、PS=14(80%增速合理)、PEG=0.26 → 完美成长 • 英伟达:ROE=35%、PS=25(偏高)、PEG=1.125 → 优质但偏贵 • 宁德时代:ROE=22%、PS=8(合理)、PEG=1.2 → 中等合理 • 比亚迪/特斯拉:ROE<20%、PEG>5 → 成长陷阱 五、结论:成长股估值一句话落地 • ROE<20%:再便宜也不买(如比亚迪、特斯拉2026) • 增速30%:合理PE=30、PS=5–8;现价30元=合理,>36元偏高 • 增速40%:合理PE=40、PS=8;现价30元=低估,目标40元 • 增速50%:合理PE=50、PS=12;现价30元=明显低估,目标50元 • PEG>1.5:回避;PEG<0.8:重仓(如美光) 成长股不是“讲故事”,是ROE+增速+估值匹配的算术题。2026年光模块/AI存储行情,本质是高ROE+高增速+低PEG的戴维斯双击。

See More

xiaoye_vae

retweeted

Koda

@wadezone

about 1 month ago

1. 你这辈子最重要的几个决定,比如辞职、换城市、要不要 all-in 一件事,你是凭什么做的?凭感觉?凭面子?还是凭算清楚的概率? 2. 你说你"看准了 AI"、"看准了某个赛道",那这个"看准"到底能换成多少钱?怎么换?换多少才算合理? 3. 真到下决定那一刻,你的胆量、欲望、面子和你脑子里的真实判断,到底是谁在主导? 4. 你的时间、精力、健康、信任,这些都是有限本金。它们现在被押在哪些事情上?分配得对吗?哪一项最有可能让你瞬间归零? 5. 人生几十年的连续下注,怎么保证自己一直留在牌桌上,且让复利曲线一直滚?

xiaoye_vae

retweeted

看不懂的SOL

@DtDt666

about 1 month ago

但如果我们刚出生社会,只有2万来做投资,做什么好? 一定是先:投资自己!!投资自己!! 充一个B站的大会员,下载X,下载油管,然后把关于金融史,危机史,泡沫史,还有那些伟大的商业人物和商业企业 这里我推荐几部例如: 《经济机器是如何运行的》 《货币崛起》 《美国商业大亨传奇》 《华尔街》 《监守自盗》 《大空头》 《安然:房间里最聪明的人》 《制高点:世界经济之战》 《资本的故事》 《公司的力量》 《百万美金交易员》 《债务货币》 《与全世界做生意》 《无节制消费的元凶》 能找到的都看一遍 反复看,你就会对经济的基本运行结构有一个大致的理解。 这个比细节上学技术重要多了。 在建立这个宏观框架的同时好好工作,好好攒钱,等等大机会出现的时候,你自然会知道,在什么地方下重注

See More

xiaoye_vae

retweeted

看不懂的SOL

@DtDt666

about 2 months ago

兄弟们,说个吓人的事。 标普500昨天的看涨期权成交额,干到了2.6万亿美元。 什么概念? 美股历史上,从来没有过这么高的单日数字。 01)散户疯抢期权,做市商被迫买股票 这2.6万亿不是真金白银买股票。 实则散户和交易员在疯抢看涨期权。 看涨期权是什么? 花小钱赌股价涨,赌对了翻倍,赌错了归零。 现在美股天天新高,所有人都觉得还会涨,所以拼命买。 但有个问题:你买的期权,谁卖给你的? 做市商。 做市商不是傻子,他卖给你期权,自己得承担股价涨的风险。 为了对冲,他得去买对应的股票。 你买1块钱的期权,他可能得买100块的股票来对冲。 所以2.6万亿的期权买盘,背后是天量的股票买盘。 这不是投资者看好公司,是期权市场在逼做市商买股票。 02)伽马挤压 这里面的机制,叫伽马挤压。 股价越涨,做市商手里的期权风险越大。 他得买更多股票来对冲。 买得越多,股价涨得越凶。 股价涨得越凶,他越得买。 循环往复,行情直接被炸上天。 这就是最近标普天天新高的真相。 不是公司业绩有多好,不是经济有多强。 是期权市场的买盘,在拖着指数往上走。 但这个循环能一直转下去吗? 不能。 期权有到期日。 到期那天,赌涨的人要平仓,做市商也要平仓。 到时候,之前买股票的力道,会变成卖股票的力道。 而且力道一模一样。 涨的时候有多猛,跌的时候就有多狠。 03)现在的行情,不是定价,是赌博 现在的标普500,根本不是投资者在定价。 定价是什么? 看公司赚多少钱、增长多少、护城河多深,然后给一个合理的价格。 现在呢? 没人关心公司赚多少。 所有人都在赌明天涨不涨。 看涨期权成交量创历史纪录,说明市场已经变成了赌场。 散户在赌,机构在赌,对冲基金也在赌。 2.6万亿的期权买盘,就是2.6万亿的赌注。 赌注越大,行情越疯。 行情越疯,赌的人越多。 这跟2015年A股杠杆牛有什么区别? 没区别。 都是钱在推动,不是价值在推动。 钱能推上去,也能砸下来。 04)这颗炸弹什么时候爆? 没人知道。 但所有靠期权推动的行情,最后都崩了。 2021年游戏驿站,伽马挤压把股价从20干到480,然后跌回40。 2020年特斯拉,期权狂潮把估值推到天上,然后腰斩再腰斩。 历史不会重复,但会押韵。 现在的标普500,就是放大了100倍的游戏驿站。 2.6万亿的期权到期,或者资金集中平仓那天,就是炸弹引爆的那天。 而且引爆的时候,不会有人提前通知你。 ------- 兄弟们我不是看空美股。 反而我长期看好,美股有好公司,有真增长,有硬科技。 但现在的行情,已经跟公司基本面没关系了。 我需要提醒上杠杆,搞贷款,没有现金流的跟风买入的兄弟 涨的时候,炸药推你上天。 跌的时候,炸药送你入地。 如果你在船上,别问什么时候爆。 问爆的时候,你在不在船上。

See More

xiaoye_vae

retweeted

0xMao 🎀

@_TAOLIMAO

about 2 months ago

再不上车是不是来不及了

xiaoye_vae

retweeted

大宇

@BTCdayu

about 2 months ago

八、HBM三家利润会超过英伟达? 把整条推理产业链拆完之后,回头看最有意思的现象是:这条链上最赚钱的环节不是设计 AI 芯片的人,是给 AI 芯片配内存的人。 HBM 三家可能赚得比英伟达还多? NVIDIA FY26 营收约 $216B,GAAP 净利润约 $120B,当前市值约 $4.85T。 SK Hynix、Samsung DS、Micron 在 2026 年内存超级周期下,合计利润达到或超过 $150B 是有可能的。 三家当前合计净利润已经接近英伟达单家。但市值相差仍大,因三星半导体没有单独上市,但如果参照另外2家给一个平均的业务估值,并把三家相家,目前市值差不多是2-2.5万亿,也就是三家合计差不多英伟达的40-50%。 未来三家合计利润超过英伟达也不算太惊奇,主要得益于几个点: 一是HBM 工艺门槛不亚于 GPU HBM 的物理制造与封装良率门槛,已经高到不亚于先进逻辑芯片;而且它不是“设计一颗芯片”,而是把 12–16 层 DRAM 稳定、低功耗、高良率地堆起来。 GPU 的真正门槛在三件事——架构设计(CUDA + 软件栈 + NVLink)、流片制造(台积电先进工艺)、生态系统(开发者 + 库 + 框架)。其中英伟达自己掌握的是架构和生态,制造这一块靠台积电。 HBM 的门槛在四件事——DRAM 工艺、3D 堆叠 + TSV、MR-MUF / hybrid bonding 等封装工艺、客户协同设计。这四件事三家自己掌握。 把工艺难度横向比一下: GPU 是平面单层晶圆,HBM 是 12-16 层垂直堆叠 GPU 良率挑战在晶体管密度,HBM 良率挑战在堆叠 + TSV + 焊接 + 封装四个维度同时 GPU 架构突破靠英伟达自己设计,HBM 架构突破靠三家与客户共同设计基础芯片 三星几次卡在 HBM3E 12-Hi 的 NVIDIA 资格认证上——这就是工程难度的直接证据 HBM 物理制造的难度确实和 GPU 相比并不显得低。这也是为什么这个市场只有 3 家玩家加 1 个追赶者,而 GPU 市场有 10+ 家玩家。 二是HBM 是"基础供给",GPU 是"单一架构" 这一层比工艺门槛更关键。 GPU 市场是英伟达 vs AMD vs Trainium vs TPU vs Maia vs MTIA vs Cerebras vs Groq vs 华为昇腾——至少 10+ 玩家在竞争同一份算力订单。未来 5 年英伟达在 AI 加速器上的份额大概率会从 80%+ 下降到 50-60% 区间——不是因为英伟达做得不好,是因为云厂商不愿意把命运绑在一家身上,所有 hyperscaler 都在自研 ASIC。 但 HBM 不一样。所有这些 GPU、ASIC、TPU、Trainium、Maia、MTIA 都需要 HBM——除了 Cerebras 走片上 SRAM 那条极端路径(占比很小)。 所以 HBM 三家的真正护城河不是"在 HBM 内部独占份额",是"无论谁赢算力之战,HBM 三家都拿到一笔"。 GPU 厂家之间的份额转移会让英伟达的利润被分摊,但不会让 HBM 三家的总订单减少。HBM 是 AI 算力赛道的基础供给,GPU 是赛道里互相竞争的单一架构。前者比后者更接近"卖铲子"的位置。 把工艺门槛 + 行业结构合起来看,5 年内三家合计净利润超过英伟达单家的概率不低。 三是HBM 在产业链上的议价权会超过GPU NVIDIA 一颗 GPU 的物料成本里,HBM 占大约 30-40%。AMD MI455X 的物料成本里 HBM 占比可能更高(因为它配 432 GB HBM4,比 NVIDIA 多)。HBM 三家拿走的利润占整条链的比例,正在追上 GPU 设计公司本身。 GPU可以扩产——TSMC 多开几条 3nm/2nm 产线,NVIDIA 和 AMD 可以快速增加 GPU 出货。但 HBM 的产能扩张要新建晶圆厂,3-5 年。所以未来6-12 个月,HBM 是整条链上议价权最强的环节。 关注存储,主要关注三件事 第一是 HBM TAM 的真实增长速度。美光的 350 亿到 1000 亿(2025-2028)是个非常激进的预测。如果 reasoning 模型 + Agent + 长上下文这三件事真的让 HBM 需求曲线一直陡峭,这个数字会兑现;如果其中任何一件出现退潮(比如 Google 在 2026 年发布的某种压缩技术让单 token HBM 消耗下降),数字会打折。 第二是 产能扩充的速度。HBM 是 DRAM 的一个分支,DRAM 历史上每 3-4 年一个周期。三星 P5 厂 2028 投产、海力士 M15X 厂 2027 投产、美光 Boise/Clay 厂 2026-2027 陆续上线,2028-2029 年 HBM 产能会涌出来一大波。 第三是 晶圆级 + ASIC + 端侧推理的份额抢夺。Google TPU 8i + Microsoft Maia 200 加大片上 SRAM、Cerebras 把内存全焊到芯片本体上、NVIDIA Rubin CPX 用 GDDR7、Intel Crescent Island 用 LPDDR5X——这些都在试图减少对 HBM 的依赖。如果这些方案被市场广泛接受,HBM TAM 增长会放慢。

See More

xiaoye_vae

retweeted

憨厚的麦总

@Michael_Liu93

3 months ago

说个观点,贵金属这轮的上涨周期结束了,白银已经结束,黄金再延续个半年也结束了 逻辑:有个在任何市场里去观察周期的好方法,就是去找到那个赛道里的龙头和龙二,然后去看他们的汇率对的变化,龙二/龙一的汇率对是周期的量尺 牛初到牛中:龙头涨 牛中:龙二开始补涨 牛尾:龙二/龙头的汇率开始疯狂上刺 龙尾:龙二先达到高点,汇率对见顶开始崩盘,龙头滞涨或者延续上涨一段时间 以上在eth、sol和btc上见过不止一轮周期了,其实链上meme和A股的板块轮动也是这个逻辑,什么时候你看龙二/龙一的汇率对开始崩盘了,这个板块的周期就离结束不远了 可以仔细观察一下: 下方图一 蓝色:白银 橙色:黄金 蜡烛图:白银/黄金汇率对 下方图二 蓝色:以太坊 橙色:比特币 蜡烛图:eth/btc汇率对 这个现象背后的逻辑也不难理解: 龙头:市场公认的最强叙事、最纯正逻辑、最有故事、最有资金抱团意愿的标的。市场里的所有人都默认“要玩这个题材,就必须有龙头”,而龙头的机构含量也更高 龙二 :叙事沾边,但逻辑纯度、故事性、市值、换手率、机构偏好都弱于龙头 资金进场顺序天然是:先买最确定、最贵的那个(龙头),再买便宜的、性价比高的(龙二)。 当板块情绪到顶、获利盘开始兑现时,最先跑的往往是“赚得最少、风险最大、也最P的那批人”——他们手里拿的一般就是龙二(也意味着龙二的散户参与度更高) 结果就是: 板块炒作的传播路径是:龙头 → 龙二 → 龙三 → 杂毛补涨 见顶时则反过来:杂毛先死 → 龙三崩 → 龙二崩 → 龙头调整 (妈哎,现在为啥编辑帖子都没法移动图片了,懒得搞文章了,大家凑活看吧😅)

See More

xiaoye_vae

retweeted

赚_LCat

@Ryu_LCat

about 2 months ago

我对 B 圈现在的判断,大概就三点。 1 这个行业不会消失。 只要比特币还在,只要链上资产、稳定币、交易需求还在,这个行业就还会继续存在。它不会因为一轮熊市、一轮监管、一轮叙事退潮,就彻底归零。 2 靠 B 圈赚大钱的机会,已经明显变少了。 不是说完全没有机会,而是那种早期红利、闭眼暴富、随便买点什么都能翻很多倍的阶段,基本过去了。 现在更多是结构性机会,甚至是少数人的机会。 普通人如果还用以前那套信仰充值、山寨梦、满仓梭哈的打法去参与,盈亏比已经很低了。 3,大饼和少数核心资产,依然可以配置。 但配置归配置,信仰归信仰。 可以持有,可以参与,也可以把它放进资产组合里。 但不能再用过去那种“这是唯一暴富机会”“不买就没有未来”的心态去看。 整体预期必须下降。 以前是行业早期,赔率高,容错率也高。 但这个行业发展到现在,已经十七八年了,正在越来越成熟。 波动还在,故事还在,局部机会也还会有。 但真正的超额收益,已经没那么容易了。 所以我的态度不是看衰 B 圈。 而是把它从“改变命运的唯一赛道”,重新放回“资产配置里的一个行业”。 它依然重要,但不应该再被神化和幻想💭。

See More

xiaoye_vae

retweeted

比特进

@roger73005305

2 months ago

大盘已经懒得分析了, 这基本相当于开卷考试了, 还看不懂就没办法了。 可能不适合这个圈子。

#crypto

#BTC

#ETH

#比特币

#加密货币

xiaoye_vae

retweeted

Nico投资有道

@tychozzz

2 months ago

感觉大家现在真的可以关注一下 CPU 板快。继内存存储之后,AI 可能又要重塑 CPU 的投资逻辑了。 截止今天美股收盘,AMD 已经实现了 12 连涨,涨幅达到了 40%,再次突破历史新高。而英特尔在半个多月时间里,暴涨了 70%。 AMD 和英特尔这轮连续上涨,背后的最大推手就是 CPU 板块供需严重失衡。 在过去几年时间里,可能大家既定的认知是,GPU 才是 AI 算力的核心,英伟达一家独大,CPU 在 AI 时代几乎被边缘化了,看英特尔前两年的价格 K 线就知道这点。 但是从今年开始情况正在发生变化,Agent 爆发,反而正在让 CPU 变得越来越重要。 在今年之前,AI 主要是大规模训练和推理,这类任务核心就是算力,非常依赖 GPU。但 Agent 大规模爆发之后,AI 并不只是简单回答一个问题。 经常用 Claude Code、OpenClaw 这类 agent 朋友应该能感觉到,它不只是推理回答问题,还需要自己拆解任务,调用已知的工具,查数据库,管理工作流。 如果你懂一些计算机基础的话,这些属于任务编排线程调度的工作,是CPU干的事情。 Agent 时代,GPU 从大规模训练转向推理,而 CPU 则需要负责一些脏活累活,二者缺一不可。 当 Agent 进一步普及,调用频率越来越高之后,CPU 的短缺会变得越来越明显。 目前 AMD 和英特尔今年的 CPU 产能已经基本售罄了,涨价以及延迟交货是大概率事件,供需严重失衡。 我简单说说投资的想法,CPU 正在 从 AI 时代的配角慢慢变成主角,而 AMD 和英特尔大概率是这轮 CPU 周期受益最大的标的。我已经持有 AMD 一年多时间了,但现在的投资逻辑和之前又完全不同。 之前 AMD 是作为英伟达的 backup 备选方案,而在 CPU 周期中,AMD 显然是老大。GPU 和 CPU 双重加持之下,这又进一步拉高了它的天花板。我会继续找机会加仓。 过去我一直没有碰英特尔,就是因为它的核心 CPU 业务在 AI 时代下不够性感。 而现在 Agent 又反转了这个逻辑。虽然英特尔的份额一直被 AMD 蚕食,但我思考的一点是,如果 CPU 供应紧张进一步扩大,那就不是两家竞争的问题,而是整个市场都不够用,两家股价一起涨。 有点类似于过去一年内存存储板块的集体暴涨。 最后也恭喜大家,在这几年 GPU、内存存储、CPU 大炒作的情况下,你一年多以前买的电脑,可能现在卖出去还是赚钱的...

See More

xiaoye_vae

retweeted

Yi He

@heyibinance

2 months ago

@star_okx

还是像个男人一样,要么道歉,要么律师介入公证打钱,还是自认谎话精? 1B多了,祖传的100比特币也不行?那要不再少点? 大表哥首富这个名头,不是你投资胥亮在《财经》造的假新闻吗?还找其他媒体转发,买了微博热搜,希望通过杀猪榜来打击币安。没想到吧?假首富杀猪榜变成福布斯排行榜,更没想到后来进去的是自己?连自己公司之前都要“交给国家”,交个李林算什么?毫发无伤的离境,交的可不止一个李林。路径依赖是正常的,复刻之前怎么击败火币来压制币安。 大家以为你歇斯底里,我来给大家分析下徐总这一举六得的心计和阴私手段: 1)刻意把1011市场大跌归咎于币安,一手操纵熊市亏损用户情绪;如果有人支持币安,一群水军上去骂脏话,账号批量生产,普遍粉丝不多,头像名字内容缺乏一致性。 2)刻意把BNB链上的MEME定义为币安发的,原创性的定义了“操纵市场”,一手操纵MEME亏损用户情绪;如果有人为币安说话,一群小号上去骂脏话,引发寒蝉效应,没人敢站币安。 3)有了前面两个组合,给CZ贴骗子标签,彻底破坏CZ信誉,抬高自己,给自己立人设,塑了金身;毕竟现在的用户都不知道你手持敌敌畏的来时路;有了前面两个操作还真有人给你跪下了。 4)反复强调自己合规,暗指币安不合规,你合的哪门子的规?你做过合规培训吗?你钱包KYC了吗?制裁国家怎么拦截?你AML怎么做? 5)演道德标兵,拿CZ婚姻,孩子说事,一方面挑拨离间我和CZ,没想到CZ友好协议离婚了?真让你失望了,你“英年早婚”离不了,不必以己度人了。 6)反复碰瓷比自己大的平台,找CZ对线,抬高自己身份,给自己老登账号涨点粉,给自己公司刷点存在感,和市场老大撕逼,说不定市场份额涨了呢?提升自己存在感,当年你的女下属不就是这样碰瓷我一战成名的吗?路径依赖+1. 都说三人成虎,你的KOL+AI军团不止三万,真假不重要,只需要“断言、重复、传染”。看,是不是很懂你? 如果曾在你公司就职但凡有点本事离开的,去竞品的,都被穷追猛打,公开社死,以儆效尤。你只需要被驯化的奴隶,一天给你打工,终身都是奴隶。 你可太懂攻击一个职业女性,只需要污名化“她有今天都是靠男人”,觉得故意制造点三个人之间的桃色,给自己抬咖,矮化我是一个“战利品”。 我的身份不是靠谁给的,江山是我自己打的。我来了,我看见,我征服。 事业如此,感情亦如此。

See More

xiaoye_vae

retweeted

Inty News

@__Inty__

3 months ago

刚刚!川普向全体国民发表伊朗战争讲话——全程中文翻译

__Inty__'s tweet video.

Last Seen Users on Sotwe

Benny AI Man

Seen from

Vietnam

Undiscovered_TC

Seen from

Saudi Arabia

Tik Tok TR 🇹🇷🇹🇷

Seen from

Turkey

Frank

Seen from

Panama

Zing

Seen from

Vietnam

Cece Nicole Smith

The Award Center

Seen from

Indonesia

샴셸 사하르(Shamsiel Shaharl)

Seen from

Argentina

salma najma

Seen from

Pakistan

kürt azad

Seen from

Turkey

Trends for you

1

#HOTD

Under 10K tweets

2

Introducing

Under 10K tweets

3

DevOps

Under 10K tweets

4

Egypt

Under 10K tweets

5

Alannah

Under 10K tweets

6

Tierra

Under 10K tweets

7

Halsey

Under 10K tweets

8

Aaron Wiggins

Under 10K tweets

9

Rhaenyra

Under 10K tweets

10

Colombia

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.4M followers

2

Barack Obama

@barackobama

119.3M followers

3

Donald J. Trump

@realdonaldtrump

111.7M followers

4

Cristiano Ronaldo

@cristiano

110M followers

5

Narendra Modi

@narendramodi

107M followers

6

Rihanna

@rihanna

97.5M followers

7

NASA

@nasa

92.1M followers

8

Justin Bieber

@justinbieber

90.8M followers

9

KATY PERRY

@katyperry

87.4M followers

10

Taylor Swift

@taylorswift13

81.2M followers

11

Lady Gaga

@ladygaga

72.7M followers

12

Kim Kardashian

@kimkardashian

69.6M followers

13

Virat Kohli

@imvkohli

69.4M followers

14

YouTube

@youtube

68.6M followers

15

Bill Gates

@billgates

63.7M followers

16

The Ellen Show

@theellenshow

62.5M followers

17

Neymar Jr

@neymarjr

62.1M followers

18

CNN

@cnn

61.9M followers

19

X

@x

60.8M followers

20

Selena Gomez

@selenagomez

60.5M followers

Olivia

Online

✨

⭐

💫