Elon just created 4,400 millionaires in a single day.

400 of them are now worth over $100 million.

These aren't VCs. They're SpaceX employees, and the list includes welders, technicians, and cafeteria staff, because for two decades the company paid every level of the workforce in stock instead of higher salaries.

Juan Hernandez immigrated from Mexico and took a $28 an hour contractor welding job in 2015. He says he didn't even know what SpaceX was. The company gave him a $10,000 equity grant and let him buy more shares through payroll deductions. That stake is now worth $880,000.

Trevor Hise's parents wanted him to take a stable job at General Electric. He picked SpaceX instead, stayed 12 years, and accumulated over 100,000 shares. At the $135 listing price that's $13.5 million. He's 37 and semiretired. His words: "The magnitude of this has been ridiculous."

The most telling detail came before the listing. Over 100 employees quietly banded together and negotiated a group wealth management deal covering up to $5 billion, because none of them had ever needed a wealth manager before.

Software IPOs have minted millionaires for 30 years. This is the first one where the money went to the factory floor.

Mientras la gran mayoría del mercado no deja de quitarle el ojo a $META yo no dejo de quitarselo a $NTDOY 👀

La reciente presión sobre sus márgenes y caída de su cotización no es un problema estructural del negocio...

Sino un cuello de botella logístico y de componentes relacionado con la escasez global de memorias (DRAM/NAND) derivada de la absorción masiva de capacidad por parte de los centros de datos de IA.

No encuentro una excusa convincente de por que no debería cotizar un 30% arriba en cuanto el cuello de botella se resuelva.

🚨¿Obsesionado con las Big Tech pero temes una corrección del mercado?

Hay un fondo que lleva años generando rentas y protegiendo el capital con un enfoque radicalmente distinto.

Hoy analizamos a fondo el BNY MELLON GLOBAL EQUITY INCOME FUND

🧠 La Filosofía detras del dinero

No busques aquí "trampas de dividendos" (empresas baratas con negocios moribundos).

La gestora delegada, Newton Investment Management, aplica un enfoque temático y global.

Buscan tres patas: calidad fundamental, valoraciones atractivas y un yield sostenible.

👥 ¿Quién lleva el timón?

Tras la salida de James Lydotes a mediados de 2025, el fondo se encuentra bajo la experimentada co-gestión de Jon Bell y Robert Hay, dos veteranos de la casa con décadas de experiencia gestionando estrategias de rentas en Newton. Consistencia pura.

📊 ¿Qué lleva dentro? (Top 10 Holdings)

Olvídate de Nvidia o Apple copando el 10% del fondo.

Su cartera está súper diversificada y enfocada en sectores defensivos (Salud y Financiero lideran).

Sus mayores apuestas: AIA Group CME Group Gilead Sciences Inditex (¡Sí, marca España! )Intact Financial Exelon Cisco Systems Pfizer Texas Instruments Saint-Gobain

⚡ Descorrelación Salvaje (Active Share)

¿Odias los fondos indexados encubiertos? Entonces este te va a encantar:

Active Share: ~94.2% - 95.5% (Se parece al MSCI World como un huevo a una castaña).

Tracking Error: ~7.35% (Gestión activa real).

Beta: ~0.70 (Suele moverse un 30% menos que el mercado, amortiguando los golpes).

📈 Los números sobre la mesa (Rentabilidades y PER)

Su sesgo Value defensivo hace milagros en momentos de pánico.

PER Medio: ~14x (Frente a las >22x del índice global. Está baratísimo).

2022: +2.26% (¡Mientras el mercado caía -20%)

2024: +14.40%

2025: +10.91%

2026 YTD: ~+9.14% (Con una volatilidad controlada del 11%)

🎯 Conclusión

El BNY Mellon Global Equity Income es una herramienta brutal para carteras defensivas o inversores que buscan rentas estables sin asumir el riesgo de valoración de los índices tradicionales generalistas.

Este FONDO VALUE español ha hecho un +13,52% anualizado a 5 años 📈

No compra las grandes tecnológicas de siempre.

Busca compañías medianas y pequeñas que el mercado podría estar infravalorando.

Se llama Horos Value Internacional FI 👇

🧠 Qué hace este fondo

Es un fondo de gestión activa global con filosofía value.

Su objetivo es invertir en empresas con alto potencial de revalorización.

La idea es simple:

➡️ buscar compañías infravaloradas

➡️ invertir con paciencia

➡️ salir del consenso del mercado

➡️ centrarse en oportunidades menos evidentes

No es un fondo indexado.

Aquí el gestor toma decisiones muy distintas al mercado.

📈 Rentabilidad

Los números son bastante sólidos:

➡️ 1 año: +23,21%

➡️ 3 años anualizado: +16,70%

➡️ 5 años anualizado: +14,53%

Frente a su benchmark:

➡️ 1 año: +16,00%

➡️ 3 años anualizado: +12,82%

➡️ 5 años anualizado: +7,94%

Y frente a su categoría:

➡️ 1 año: +10,31%

➡️ 3 años anualizado: +7,77%

➡️ 5 años anualizado: +3,44%

Lectura rápida:

✅ bate al benchmark a 1, 3 y 5 años

✅ supera claramente a su categoría

✅ el diferencial a 5 años es muy amplio

No hablamos de una pequeña diferencia.

Hablamos de una gestión activa que, de momento, sí ha aportado valor.

🌍 Dónde invierte

La cartera está muy concentrada en Europa:

➡️ Europa: 67,34%

➡️ América: 22,16%

➡️ Asia: 10,50%

Esto lo diferencia mucho de un fondo global típico.

Aquí no compras principalmente Estados Unidos.

Compras una cartera mucho más europea, value y alejada de los grandes índices globales.

Por sectores:

➡️ Consumo cíclico: 27,34%

➡️ Servicios financieros: 20,23%

➡️ Industria: 12,23%

➡️ Energía: 11,23%

➡️ Materiales básicos: 8,85%

No es una cartera defensiva.

Tiene bastante exposición cíclica, así que puede sufrir cuando el mercado castiga este tipo de compañías.

📊 Métricas clave

➡️ Alfa 3 años: 6,12

➡️ Beta 3 años: 0,77

➡️ Sharpe 3 años: 1,26

➡️ Volatilidad 3 años: 11,07%

➡️ Tracking error 3 años: 9,35

➡️ Ratio de costes (TER): 1,88%

Qué significa esto?

✅ Alfa 6,12: el gestor ha generado valor por encima de lo que explicaría el mercado

✅ Beta 0,77: el fondo se ha movido menos que su referencia

✅ Sharpe 1,26: buena rentabilidad por unidad de riesgo

✔️ Tracking error 9,35: se separa bastante del índice

❌ Costes 1,88%: comisión elevada frente a un fondo indexado

Conclusión

Horos Value Internacional FI es un fondo para quien busca algo distinto al MSCI World.

No compras megacaps americanas.

Compras:

➡️ value

➡️ Europa

➡️ gestión activa

➡️ una cartera diferente al índice

Para mí puede tener sentido como satélite dentro de una cartera.

Pero no como fondo principal para todo el mundo.

Porque si te sales tanto del mercado, tienes que aceptar una cosa: puede hacerlo mucho mejor… pero también puede estar años haciéndolo peor

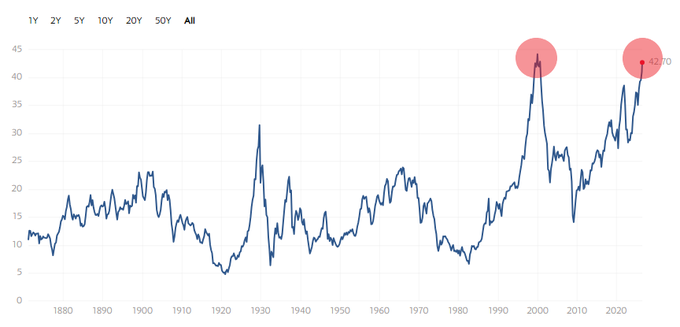

🚨 La bolsa americana solo ha estado más cara una vez en 145 años: tres semanas antes de que estallara la burbuja puntocom.

🔴 CAPE de Shiller hoy: 42,7

🔴 Récord histórico (diciembre 1999): 44,2

🔴 Media desde 1881: 17,3

Hay un activo que no es ni bono ni acción 🔄

Se llaman bonos convertibles. Y funcionan así:

Imagina que Tesla emite un bono convertible. Tú lo compras. Si Tesla va bien y la acción sube, puedes convertir ese bono en acciones y te llevas la subida. Si Tesla va mal, sigues teniendo el bono y cobras el cupón como si nada.

Subida limitada. Caída amortiguada.

Hay fondos en MyInvestor que invierten en cientos de estos bonos a la vez 👇

🔄 Franklin Global Convertible A EUR

LU0727122854 · +9,3% YTD

🔄 CQS Global Convertible A EUR

IE00BTFQZL13 · +9,1% YTD · TER 0,33%

🔄 Lazard Convertible Global PC EUR

FR0000098683 · +8,4% YTD

🔄 Man Global Convertible DH EUR

IE00BVRZB456 · +6,4% YTD

¿Lo conocías?

Por algo elegí este fondo para el patrimonio de mi hija, de mi mujer, de mi madre, de mi plan de pensiones…

Emérito y Numantia no juegan en otra liga

Juegan en su propia liga

🚨 La acción más caliente del Nasdaq no fabrica chips de IA. Fabrica donde guardarlos: SanDisk, +623% en el año.

📊 Los líderes del Nasdaq-100 en 2026, según SergeyCYW:

🟢 $SNDK SanDisk: +623%

🟢 $MU Micron: +273%

🟢 $ARM: +268%

🟢 $MRVL Marvell: +242%

🟢 $STX Seagate: +236%

Is $OSCR still extremely undervalued here even after the recent move its made in the short-term?

- 0.46x sales

- 26x forward earnings

- 55% revenue growth

- $6.37B net cash

What do you think?

I was POUNDING the table on $AMD around this time last year from $80-$120...

I loaded the boats, and now $AMD is 21% of my portfolio with +393% & +336% gains respectively

TODAY...

I'm pounding the table on a FEW names:

- $PGY @ <$15

- $SOFI @ <$20

- $ZETA @ <$25

- $ELF @ <$60

- $CELH @ <$30

AND I'm putting my money where my mouth is... You can track ALL of my live trades on Blossom using the link below👇

I mean...

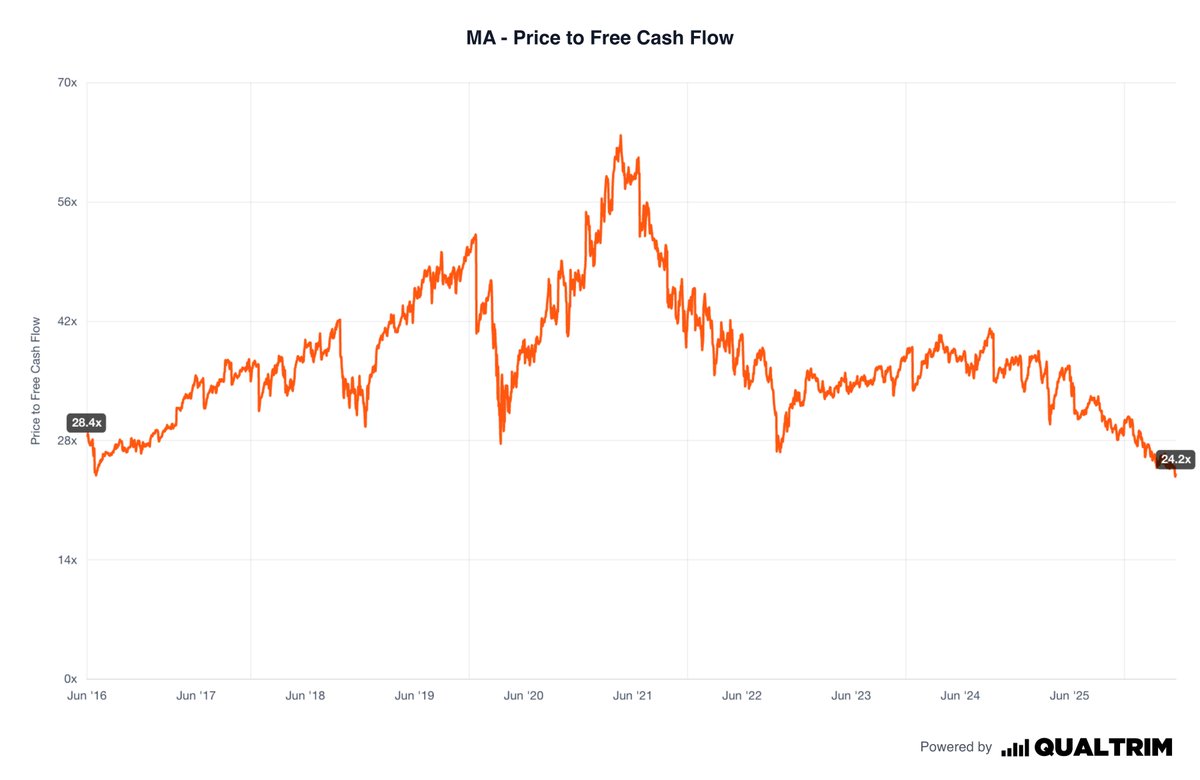

Mastercard is ridiculously cheap.

Here are my favourite undervalued Financial/FinTech stocks right now!

1. $MA - Mastercard

- 15.5% CAGR

- 24x FCF Multiple.

- 10Y high FCF Yield.

- 10Y high FCF per Share.

- Hit 200W Moving Avg line.

- EPS & Price are disconnected.