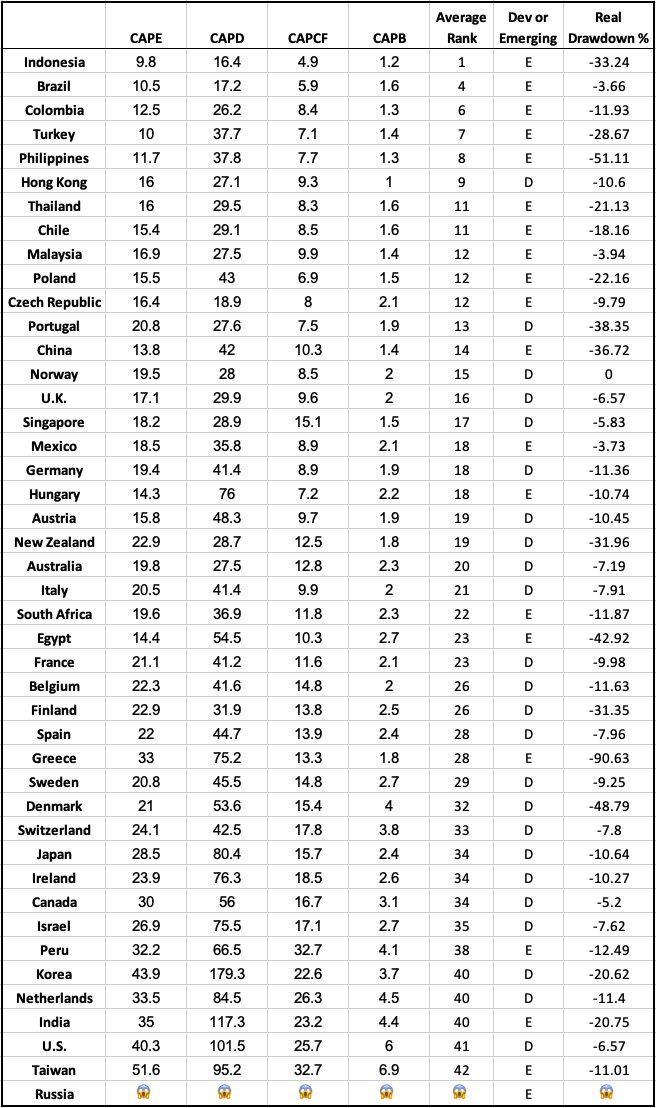

CAPE: Cyclically Adjusted Price Earnings - a valuation measure that uses real earnings per share (EPS) over a 10-year period to smooth out fluctuations in corporate profits that occur over different periods of a business cycle.

Parę słów o spółkach memory 📝

Ostatnie, wręcz kosmiczne wzrosty na spółkach pamięciowych przyciągnęły do akcjonariatu wielu inwestorów, których można kolokwialnie nazwać „turystami”. A jak zwykle w takich momentach, razem z nimi pojawia się wysyp coraz bardziej dziwnych narracji.

Coraz częściej słychać, że „tym razem będzie inaczej”, że pamięć przestała być biznesem cyklicznym, a akcje producentów są absurdalnie tanie, bo handlują przy P/E rzędu 6x, podczas gdy Nvidia czy TSMC są wyceniane powyżej 20x.

Żeby było jasne: obecny cykl w pamięciach rzeczywiście wygląda bardzo mocno. Sam w zeszłym roku sam zresztą pisałem o nim obszerny raport, w którym szczegółowo przedstawiałem swoją byczą tezę.

Choć (niestety 🙄 ) nie miałem nigdy w portfelu Microna, Sandiska ani SK Hynix, to utrzymałem bardzo dużą pozycję u tzw. "pośrednich" beneficjentów z sektora semicap, jak $ASML i $BESI

Popyt z AI jest realny, nie ma absolutnie wątpliwości. SK Hynix, Micron i Samsung mogą jeszcze zarobić ogrom kasy. To nie jest zresztą wpis o tym, czy te spółki jest sens jeszcze kupować.

To wpis o czymś innym. O tym, dlaczego wiara, że pamięć przestanie być magicznie cykliczna, jest zwyczajnie naiwna - a coraz częściej się to słyszy.

Dlaczego więc ten sektor zawsze będzie cykliczny? Przez klasyczny prisoner's dilemma!

Chodzi o sytuację, w której dla każdej osoby lub firmy osobno najbardziej opłaca się działać egoistycznie, ale jeśli wszyscy zrobią to samo, efekt końcowy jest zły dla wszystkich.

Problem polega paradoksalnie na tym, że każdy gracz z osobna działa tam racjonalnie. Kiedy ceny rosną, marże są wysokie, klienci proszą o więcej, a kurs leci w górę, motywacja każdego producenta jest dosć prosta - inwestować, zwiększać moce, zabezpieczać klientów i pilnować udziałów w rynku.

Tyle, że dokładnie tak samo myślą wszyscy inni. I właśnie dlatego branża co jakiś czas wpada w przeinwestowanie. Każdy pojedynczo podejmuje sensowną decyzję, a zbiorowo te decyzje prowadzą do nadpodaży. Raz szybciej, raz wolniej, ale na końcu zawsze.

Klasyczny prisoner's dilemma! Bo jeśli ja nie zainwestuję, a konkurencja zainwestuje, to stracę klientów i udziały. A jeśli zainwestujemy wszyscy, to za jakiś czas rynek dostaje za dużo podaży. Ceny spadają, marże pękają, zwroty z kapitału lecą w dół i nagle każdy przypomina sobie, że marże wyższe niż w leading edge foundry po prostu nie utrzymują się tutaj przez cały cykl.

To jest zresztą powód, dlaczego mnożniki w SK Hynix czy Micronie są obecnie tak, wydawać by się mogło na pierwszy rzut oka "niskie" pod względem P/E.

To, co jest w ich przypadku kluczowe to to, czy i o ile obecny cykl będzie dłuższy i mocniejszy niż zwykly. AI realnie podniosło poziom strukturalnego popytu, co wywindowało ceny w kosmos.

Firmy pamięciowe nie lubią mówić publicznie zbyt konkretnie o planach inwestycyjnych. I trudno się dziwić. Po pierwsze, nie chcą zdradzać konkurencji, co planują. Po drugie, nie chcą straszyć akcjonariuszy tym, że znowu trzeba wydać miliardy dolarów na nowe moce.

Z perspektywy zwyczajnej ludzkiej psychologii ciężko mi jest jednak uwierzyć, że tym razem na którymś etapie "nie przeinwestują".

Do tego dochodzą Chiny, które mają kapitał, mocnych graczy szykujących się do IPO (CXMT i YMTC), ambicje i polityczną motywację, żeby walczyć. To realne ryzyko dla cen pamięci.

Dlatego klasyczne wskaźniki typu P/E potrafią w tej branży bardzo mocno zmylać, bo na szczycie cyklu producent pamięci wygląda tanio, bo zyski są chwilowo ogromne. Potem ceny spadają drastycznie, zyski znikają i okazuje się, że ten „tani” mnożnik był tylko pułapką cyklu. Niski P/E w pamięciach często mówi po prostu: „uważaj, jesteś być może coraz bliżej szczytu cyklu”.

Tak więc P/E nie jest odpowiedzią na pytanie "Czy Micron i SK Hynix są wciąż tanio wycenione?". Odpowiedź na to pytanie kryje się w rozwiązaniu zagadki :

"jak długo ten cykl potrwa i do kiedy ceny utrzymają sie na obecnych poziomach".

W portfelu ważna jest dla mnie prosta zasada "najpierw zrozum downside, dopiero potem dobieraj wielkość pozycji".

A downside w producentach pamięci potrafi być dość brutalny. Co gorsza, obecnie jest też dość trudny do przewidzenia, a rozkład prawdopodobieństw wygląda binarnie. To nic złego per se, ale warto być tego świadomym!

Bo jeśli ten cykl rzeczywiście okaże się czymś więcej niż zwykłą hossą i przypomni stary supercykl z lat 90, to akcje producentów pamięci mają jeszcze sporo miejsca do wzrostów.

Inwestujcie świadomie z głową!

@KamilZamojc@m_poleszczuk Raczej nie nadwyręży naszych funduszy jeśli chodzi o prowizje, a spokój w razie turbulencji bezcenny. I zaoszczędzone pieniądze zdecydowanie wynagrodzą poniesione prowizje

@KamilZamojc@m_poleszczuk A co powiecie o strategii zdecydowanie osiągalnej dla zwykłego inwestora indywidualnego czyli wychodzeniu do gotówki, gdy obiektywny wskaźnik warunków finansowych wskazuje na risk off. Czy nie warto w ten sposób zadbać o nasze emocje i trochę je oszczędzić? Kilka razy w roku...