É de loucos todas as assumptions que tenho visto. Parece-me que estamos numa fase em que os EUA estão a puxar a narrativa da AI ao máximo para justificar uma vaga massiva de investimento em infraestruturas, data centers, energia e capacidade computacional. No curto prazo cria-se um enorme hype e valuations difíceis de justificar. No longo prazo, a capacidade instalada fica e acaba por beneficiar toda a sociedade. Foi assim com os railroads, com a bolha dot-com e, em certa medida, com os semicondutores nos anos 80. A infraestrutura construída transformou a economia, mas muitos dos investidores que financiaram essa expansão acabaram com retornos medíocres ou negativos.

O setor tecnológico a aproximar-se de 40% do S&P 500. Consumer Staples e Utilities nos pesos mais baixos de sempre. Health Care no nível mais baixo desde 1994. Financials desde 2009.

Nunca na história o índice esteve tão concentrado num só setor. Nem durante a bolha dot-com chegou a estes níveis.

O que isto pode querer dizer é simples: podem existir oportunidades reais fora do mundo tech, em setores que o mercado simplesmente deixou de olhar. E o próprio mundo tecnológico está neste momento precificado para um sucesso infinito, onde qualquer deceção, por mais pequena que seja, tem muito espaço para doer.

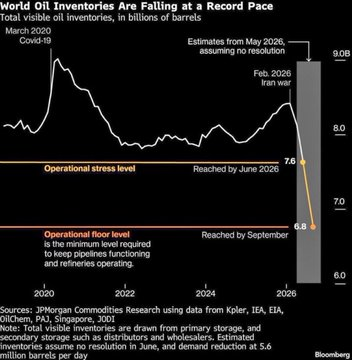

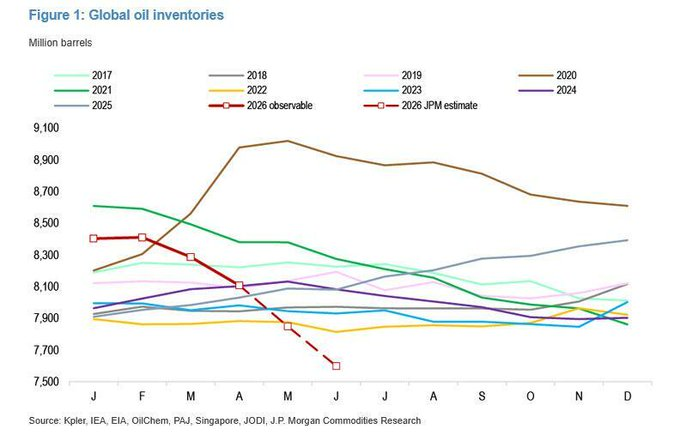

"Global Oil Inventories" estão com um péssimo aspeto... será que tudo isto se vai resolver de forma bastante rápida e otimista como o mercado parece estar a incorporar?! Dúvido...

Source: Kpler, IEA, JPM

The flaw with the Buffett indicator is that it doesn't take into account that top US companies are global.

Well, here's a modern Buffett indicator that compares global capitalization to global GDP.

By this measure, global stock markets are by far the most overvalued ever.

Radar Macro Semanal #2

Esta semana saíram os dados de inflação de maio para as principais economias europeias e o quadro não é animador.

Inflação em Portugal continua em 3,3%... Espanha em 3,2%. França acelerou para 2,4%. Só a Alemanha deu um sinal positivo a descer para 2,6%.

E o Governador do Banco de Portugal veio defender publicamente uma subida de juros em junho. Com a nossa inflação onde está, é difícil argumentar o contrário.

Do outro lado do Atlântico a situação é igualmente interessante. O mercado americano atingiu as valorizações mais altas em mais de 100 anos, acima de 1929 e da bolha dot-com. Os gestores de fundos estão com o cash em mínimos, o que historicamente ativa um sinal de venda no BofA. E os inventários globais de petróleo estão tão baixos que o SVP da Exxon saiu do script esta semana a avisar que o Brent pode disparar para 150 a 160 dólares.

https://t.co/D2koEv50Ni

Uma das lições mais importantes que aprendi nos mercados é que Wall Street confunde frequentemente risco com incerteza. Risco é a probabilidade de perda permanente de capital. Incerteza é simplesmente não saber exatamente o que acontecerá amanhã. E é precisamente aí que surgem algumas das melhores oportunidades de investimento.

A maioria dos investidores procura negócios de baixo risco e baixa incerteza... ou empresas carregadas de hype e excesso de otimismo, ou mesmo empresas previsíveis, consensuais e fáceis de modelar. O problema é que essas empresas raramente estão baratas.

As oportunidades verdadeiramente interessantes surgem quando encontramos negócios de baixo risco mas elevada incerteza. Situações em que o mercado está confuso, emocional ou excessivamente focado em narrativas de curto prazo. O resultado é simples: ativos sólidos acabam por negociar a preços que assumem cenários demasiado pessimistas.

É por isso que continuo a olhar com interesse para empresas como Warrior Met Coal ( $HCC ) ou Alpha Metallurgical Resources ( $AMR ). O mercado vê apenas a palavra "coal" e assume automaticamente declínio estrutural. No entanto, o metallurgical coal continua a ser um input crítico para a produção de aço e os ativos destas empresas são extremamente difíceis de replicar. Ao mesmo tempo, possuem balanços robustos, forte geração de cash flow e programas agressivos de buybacks, no caso da $AMR.

A questão não é prever o preço do carvão daqui a dez anos. A questão é perceber se o mercado está a assumir um cenário demasiado negativo face ao valor dos ativos e à capacidade de geração de cash flow do negócio. Quando encontro uma situação em que o downside parece limitado pelo balanço, pelos ativos e pelo valuation, mas o upside continua significativo caso o mercado esteja errado, eu adoro!

113 minas de carvão metalúrgico offline em Shanxi. 125 megatoneladas de capacidade anual suspensa. E o número continua a subir... na semana passada eram 109.

O que torna isto mais relevante é a geografia. As suspensões estão concentradas em Linfen, Changzhi e Jinzhong ... que são exactamente as regiões de PLV premium (Premium Low-Vol, o carvão metalúrgico de maior qualidade usado nos altos-fornos mais exigentes). Não são minas marginais. Linfen tem agora a maior capacidade suspensa de todas... o que sugere que minas maiores e mais produtivas foram afectadas.

Se parte destas inspecções "temporárias" se transformar em encerramentos prolongados, e as investigações encontraram túneis escondidos, mapas falsos e sistemas de monitorização desligados, o que aponta para um crackdown muito mais sério do que o mercado está a descontar, o mercado de coking coal pode apertar muito rapidamente a partir de Julho quando o restocking sazonal começa.

A China vai tentar tapar o buraco com importações da Mongólia, mas a Mongólia não tem qualidade PLV suficiente para substituir Shanxi à escala necessária. Quando os grandes compradores indianos e sul-coreanos acordarem da shoulder season e precisarem de carvão premium, vão ter de ir ao mercado seaborne ocidental, onde estão a $AMR e a $HCC ... Empresas com balanços sem dívida, e ativos que o mundo vai precisar exatamente quando a oferta está mais tight.

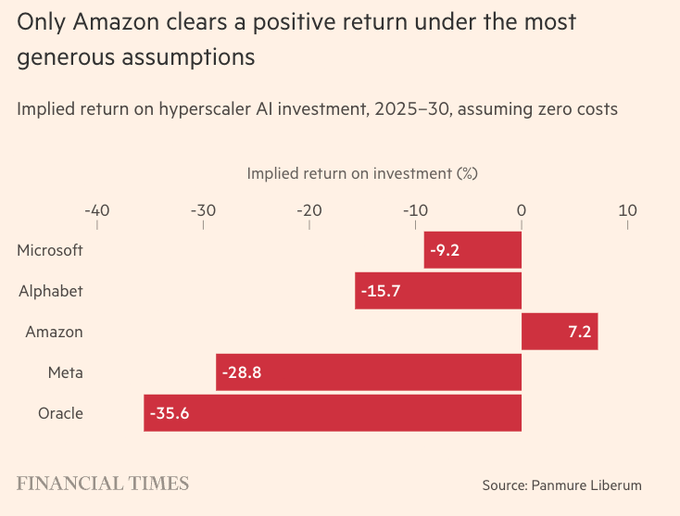

Os números da IA estão a começar a ficar muito difíceis de ignorar.

O Financial Times publicou recentemente uma análise ao implied return on investment dos principais hyperscalers entre 2025 e 2030 - e mesmo sob as assumptions mais generosas, ou seja assumindo zero costs, os resultados são brutais: Microsoft a -9%, Alphabet a -15%, Meta a -28%, Oracle a -35%. Apenas a Amazon consegue ficar ligeiramente positiva. Não é um cenário pessimista... é o cenário otimista.

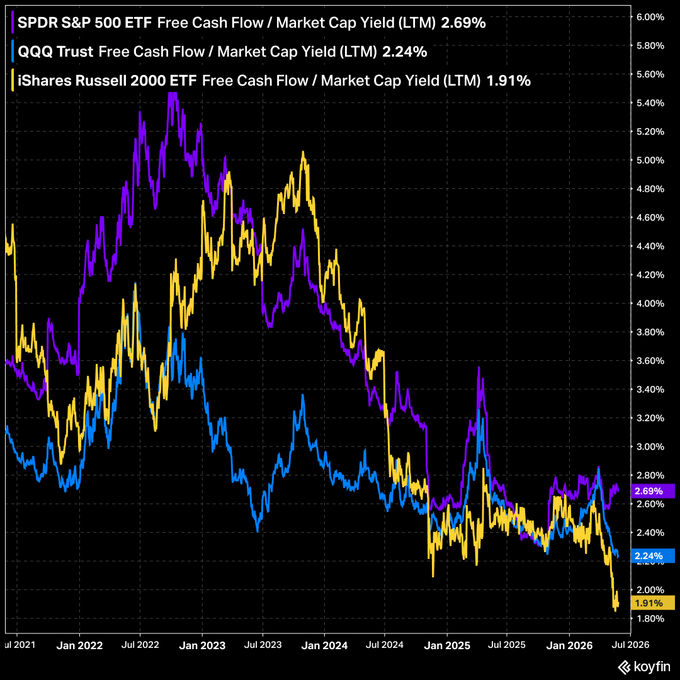

A isto junta-se outro dado que merece atenção: o free cash flow yield do S&P 500 está nos 2,7%, o do Nasdaq 100 nos 2,2%, e o do Russell 2000 nos 1,9%. São níveis historicamente baixos... o mercado está a pagar cada vez mais por cada unidade de cash flow gerado, numa altura em que os T-Bills continuam a oferecer yields sem risco superiores. A matemática não favorece o otimismo.

É exatamente aqui que a comparação com o dot-com me parece cada vez mais relevante. A internet foi uma das tecnologias mais transformadoras da história humana ... e ainda assim destruiu capital de forma brutal durante anos antes que a economia real conseguisse acompanhar o hype. A tecnologia sobreviveu, mas a maioria das empresas não. O que está a acontecer agora com a IA segue uma lógica semelhante: os hyperscalers estão a alocar capital em quantidades históricas na esperança de que a procura futura justifique o capex presente. Isso não é uma certeza, é mais uma leveraged bet de escala gigantesca.

A IA vai provavelmente ser tão impactante quanto a internet, talvez mais. Mas impacto tecnológico e retorno económico são coisas diferentes, e confundir as duas foi precisamente o erro de toda uma geração de investidores no final dos anos 90.

"Incredible technology does not automatically mean sustainable economics" - e os números que estamos a ver agora sugerem que o mercado ainda não interiorizou completamente esta distinção.

Vai ficar tudo bem eheh

Russia’s war of aggression has crossed yet another line.

A Russian drone incursion struck a densely populated area in Romania, injuring civilians.

On EU territory.

We stand in full solidarity with Romania and its people.

As we continue strengthening our security and deterrence, especially on our Eastern border, we will keep increasing the pressure on Russia.

We are preparing a 21st package of sanctions.

Os números da IA estão a começar a ficar muito difíceis de ignorar.

O Financial Times publicou recentemente uma análise ao implied return on investment dos principais hyperscalers entre 2025 e 2030 - e mesmo sob as assumptions mais generosas, ou seja assumindo zero costs, os resultados são brutais: Microsoft a -9%, Alphabet a -15%, Meta a -28%, Oracle a -35%. Apenas a Amazon consegue ficar ligeiramente positiva. Não é um cenário pessimista... é o cenário otimista.

A isto junta-se outro dado que merece atenção: o free cash flow yield do S&P 500 está nos 2,7%, o do Nasdaq 100 nos 2,2%, e o do Russell 2000 nos 1,9%. São níveis historicamente baixos... o mercado está a pagar cada vez mais por cada unidade de cash flow gerado, numa altura em que os T-Bills continuam a oferecer yields sem risco superiores. A matemática não favorece o otimismo.

É exatamente aqui que a comparação com o dot-com me parece cada vez mais relevante. A internet foi uma das tecnologias mais transformadoras da história humana ... e ainda assim destruiu capital de forma brutal durante anos antes que a economia real conseguisse acompanhar o hype. A tecnologia sobreviveu, mas a maioria das empresas não. O que está a acontecer agora com a IA segue uma lógica semelhante: os hyperscalers estão a alocar capital em quantidades históricas na esperança de que a procura futura justifique o capex presente. Isso não é uma certeza, é mais uma leveraged bet de escala gigantesca.

A IA vai provavelmente ser tão impactante quanto a internet, talvez mais. Mas impacto tecnológico e retorno económico são coisas diferentes, e confundir as duas foi precisamente o erro de toda uma geração de investidores no final dos anos 90.

"Incredible technology does not automatically mean sustainable economics" - e os números que estamos a ver agora sugerem que o mercado ainda não interiorizou completamente esta distinção.

Vai ficar tudo bem eheh

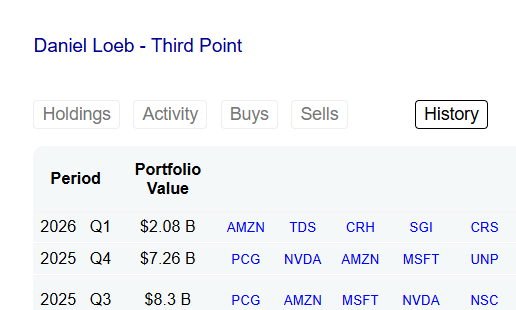

@patrick_oshag@DanielSLoeb1 Well, Daniel is being extremely conservative on US equities. He liquidated a large part of his portfolio and significantly reduced many positions… interesting!

113 minas de carvão metalúrgico offline em Shanxi. 125 megatoneladas de capacidade anual suspensa. E o número continua a subir... na semana passada eram 109.

O que torna isto mais relevante é a geografia. As suspensões estão concentradas em Linfen, Changzhi e Jinzhong ... que são exactamente as regiões de PLV premium (Premium Low-Vol, o carvão metalúrgico de maior qualidade usado nos altos-fornos mais exigentes). Não são minas marginais. Linfen tem agora a maior capacidade suspensa de todas... o que sugere que minas maiores e mais produtivas foram afectadas.

Se parte destas inspecções "temporárias" se transformar em encerramentos prolongados, e as investigações encontraram túneis escondidos, mapas falsos e sistemas de monitorização desligados, o que aponta para um crackdown muito mais sério do que o mercado está a descontar, o mercado de coking coal pode apertar muito rapidamente a partir de Julho quando o restocking sazonal começa.

A China vai tentar tapar o buraco com importações da Mongólia, mas a Mongólia não tem qualidade PLV suficiente para substituir Shanxi à escala necessária. Quando os grandes compradores indianos e sul-coreanos acordarem da shoulder season e precisarem de carvão premium, vão ter de ir ao mercado seaborne ocidental, onde estão a $AMR e a $HCC ... Empresas com balanços sem dívida, e ativos que o mundo vai precisar exatamente quando a oferta está mais tight.

Preço não é valor: o que os "analistas" das redes sociais não te contam sobre a valorização de empresas ...

Há um padrão que se repete em quase todo o conteúdo financeiro que vejo nas redes.

Recolhem os dados dos últimos dez anos, calculam médias, comparam múltiplos, apresentam um "preço justo" ... e chamam a isso análise. Não é. É pricing. E há uma diferença enorme entre atribuir um preço a uma ação e perceber o que ela realmente vale.

O problema não está nos números em si. Está em usá-los sem perceber o negócio por detrás. Um P/E de 12x comparado com a média histórica de 18x não diz rigorosamente nada se não soubermos porquê essa média existia... e se as condições que a justificavam ainda se mantêm.

Damodaran demonstrou isto de forma sistemática: todo o múltiplo encerra as mesmas assumptions de um DCF, só que escondidas. E assumptions escondidas são as que ninguém questiona.

Buffett disse-o em 2000, quando um accionista lhe perguntou porque não comprava tecnológicas com retornos de 100%: "nunca compramos nada que não consigamos perceber ... e perceber significa ter uma probabilidade razoável de saber onde o negócio estará daqui a dez anos."

Escrevi sobre isto com algum detalhe. Sobre a diferença entre preço e valor, sobre o que os múltiplos omitem, sobre o dividend payout que toda a gente analisa mas quase ninguém questiona da forma certa. Deixo o link abaixo.

https://t.co/ANIq3cdzln

Explosão numa mina em Shanxi, China. 82 mortos. Resultado imediato: 109 minas de carvão metalúrgico encerradas para inspecções de segurança, representando 122 megatoneladas de capacidade anual removidas do sistema - cerca de 20% da produção chinesa total, ou 75% das exportações anuais inteiras da Austrália.

E isto está a acontecer em shoulder season - a época do ano em que a procura de coking coal é estruturalmente mais fraca, as siderurgias indianas estão em pausa e ninguém está a fazer restocking agressivo. O mercado ainda não acordou a sério.

A partir de Julho começa a época de restocking dos grandes players de aço e ferro. Se as minas chinesas continuarem offline até lá...e as investigações revelaram túneis escondidos, paredes falsas e mapas falsificados que sugerem um crackdown muito mais agressivo do que o mercado está a descontar... a China vai precisar de ir ao mercado seaborne ocidental buscar carvão metalúrgico de qualidade premium que a Mongólia simplesmente não consegue fornecer à escala necessária.

É nesse momento que empresas como a Warrior Met Coal ficam no centro da equação.... $HCC

As contas que fiz quando comprei a Warrior foram simples... não uso DCF nem Excel para estas situações... tem que ser um no brainer e simples... Reservas para 40-50 anos, FCF potencial de $500M a 1B+ por ano com capacidade para chegar a $1,5B em ciclo favorável, e um market cap de 3B.

Trading a 3-4x FCF com balanço limpo, ativos de classe mundial e pricing power real.

É uma empresa cíclica travestida de compounder. É exactamente o tipo de situação de que gosto.

Coking coal futures in China surged to an 18-month high after a deadly gas explosion at a mine in Shanxi province triggered sweeping production halts and intensified safety inspections across the country’s top coal-producing region. https://t.co/PdiAIzxJje

A Berkshire Hathaway é provavelmente a empresa com pior entendimento do mundo.

Toda a gente conhece o nome, quase ninguém percebe o que ela realmente é... e é precisamente por isso que o debate à volta dela continua a ser tão superficial.

Não é um fundo de ações. Não é uma holding passiva. É uma cultura de alocação de capital construída ao longo de décadas, com uma filosofia tão simples que a maioria das pessoas não consegue levá-la a sério.

O Buffett não acumula cash porque tem medo do mercado. Acumula porque olha para o que lhe pedem e não acha que compensa.

Não é macro, não é timing... é lógica básica de risco/retorno aplicada com uma disciplina que quase ninguém consegue manter quando toda a gente à sua volta está a comprar.

O problema é que vivemos num mundo que recompensa a atividade. Quem faz mais parece mais inteligente, quem fala mais parece mais informado, quem compra e vende mais parece mais envolvido.

A Berkshire faz o oposto... e é precisamente isso que a torna extraordinária. Em quase 60 anos de gestão, o Buffett tomou centenas de decisões. Mas se lhe perguntares o que realmente construiu tudo aquilo, foram pouquíssimas. Uma mão-cheia de momentos onde ele reconheceu algo raro, teve convicção suficiente para dimensionar bem, e paciência para manter durante décadas. O resto foi ruído.

Isto devia mudar a forma como pensamos sobre investir.

A maioria de nós passa o tempo a tentar estar sempre certo, a otimizar cada posição, a reagir a cada notícia. Mas a grande pergunta não é quantas vezes acertamos... é se quando acertamos deixamos o tempo trabalhar.

O Munger dizia que a grande vantagem do investidor individual não é ter acesso a mais informação. É ter tempo. Não ter de justificar nada a ninguém, não ter pressão trimestral, poder estar meses aparentemente errado numa posição e simplesmente aguardar. Essa liberdade vale mais do que qualquer modelo financeiro... e é a vantagem que a maioria desperdiça completamente por não conseguir suportar o desconforto de não fazer nada.

Ser contrarian não é ser pessimista permanente, mas sim ter a frieza de olhar para setores que toda a gente odeia, onde os fluxos saíram e a narrativa dominante é de abandono, e perguntar honestamente se o preço que nos pedem reflete realmente o valor que está ali. O Munger fez isso até ao fim da vida... comprou o que ninguém queria comprar, no momento em que ninguém queria comprar, porque os fundamentos diziam uma coisa e o preço dizia outra.

No fundo a lição da Berkshire é simples, e é por isso que é tão difícil de seguir: investe em negócios que percebes, espera por preços que fazem sentido, e quando encontras, deixa o tempo fazer o trabalho. Partilho o que penso e o que faço. https://t.co/WHSpVxbjAR

Radar Macro Semanal #1

Nova rubrica na Elite Financeira 📡

Todas as segundas-feiras: Radar Macro Semanal.

O essencial da macro global da semana anterior.

Edição #1 já está disponível:

- Moody's mantém Portugal em A3

- UK em modo estagflacionário

- Inflação da Zona Euro acelera para 3,0%

- FCF Yield do Nasdaq em mínimos históricos

- S&P 500 em máximos. Consumer Sentiment em mínimos. Ao mesmo tempo.

https://t.co/06Lpg6kKXr