I just published Anarquismo Analítico. Fiz esse textinho aqui no medium. Acho que quem tem interesse na área de Economia Política, Desenvolvimento econômico, etc irá gostar https://t.co/IU6O2oeG5w

A Regra de Taylor é um conceito central da política monetária contemporânea, inclusive no Brasil, mas raramente se discute com clareza sua lógica e fundamentação. Muitos economistas, especialmente Novo-Keynesianos, defendem seu uso sem explicar de forma convincente por que ela deve orientar a condução monetária. Neste texto, apresento uma introdução à Regra de Taylor, discuto as limitações do modelo Novo-Keynesiano em justificá-la e argumento que uma perspectiva monetarista pode enriquecer o debate, oferecendo um importante mecanismo de cross-checking analítico na avaliação e comunicação da política monetária.

#Economic #Economía #Monetary #Econtwitter #Fintwitt #Finance #Brazil

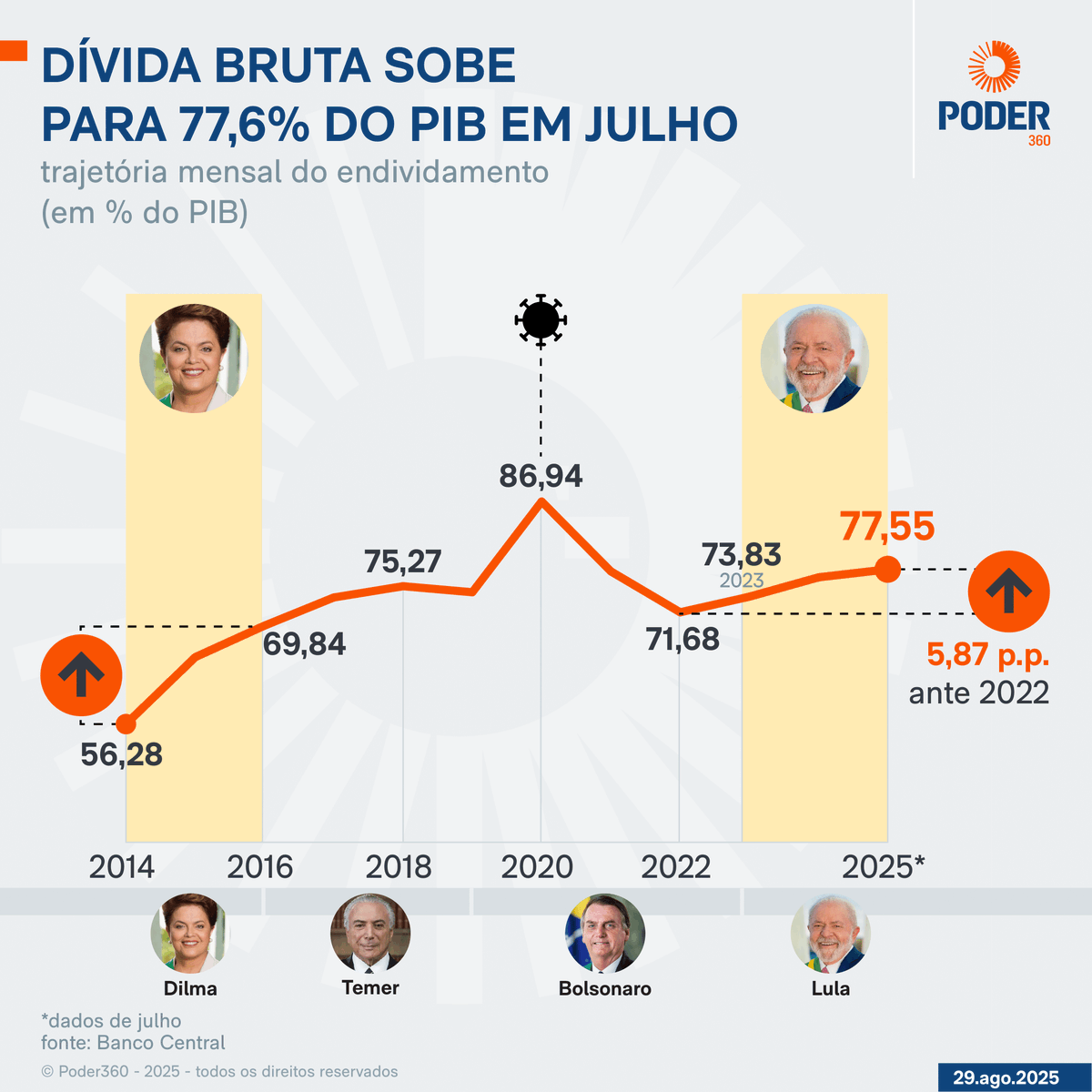

Você já deve ter visto divulgada na Internet a ideia de que o governo federal gasta metade de seus impostos com juros da dívida. Na última semana, mesmo profissionais da área financeira compartilharam o memético gráfico.

Isso é uma distorção deliberada da verdade.

Eles misturam deliberadamente o refinanciamento da dívida (“rolagem”) – isto é, emitir dívida nova para pagar dívida antiga – com o pagamento de juros e amortização.

Qual é o problema de misturar rolagem com serviço e amortização?

Embora seja contabilmente parte do orçamento, quando o governo rola dívida ele não está alocando recursos públicos pra dívida, já que ele esta tomando recursos emprestados (ou seja, que não foram arrecadados por meio de tributos) para saldar obrigações passadas.

A anedota abaixo ajuda a mostrar porque essa lógica é errada.

Vamos dizer que esse ano você tome um empréstimo de R$100, a juros de 10% ao ano, de mim. Quando chega ao fim do ano, você me deve R$110. Só que você não guardou dinheiro. Então você toma R$110 emprestados com o Deco, também por 10% ao ano, e me paga. Quando chega no fim do ano que vem você também não guardou dinheiro e agora você deve R$121 pro Deco. Aí você pede esse dinheiro emprestado com o Nicolas e paga o Deco. No fim do outro ano, você deve R$133,10 pro Nicolas. Você toma outro empréstimo, dessa vez do Davi, e paga o Nicolas. Depois de um ano você vai dever R$146,41 pro Davi.

Quanto você gastou pagando sua dívida? Nada, já que você não guardou nenhum dinheiro pra saldar a dívida.

Se você misturar rolagem com amortização, você teria “gastado” R$364,1. Aí alguém pode falar: “mas a gente já pagou essa dívida mais de três vezes, como é possível que a gente deva R$146,41?”

Misturar rolagem com serviço e amortização significaria contar o dinheiro que você tomou emprestado do Davi para pagar o Nicolas como parte do seu salário e denotar a renovação da dívida como um gasto enorme, como se fosse uma nova dívida! É isso que a Auditoria Cidadã faz.

O custo da rolagem da dívida é quanto você paga de juros sobre o estoque da dívida. Isso depende (1) do tamanho da dívida e (2) da taxa SELIC. O estoque da dívida nos últimos anos cresceu muito com a crise da Nova Matriz Econômica (Dilma), se estabiliza e começa a cair com Temer, tem um curto pico com a recessão da Covid (Bolsonaro) e volta a subir sob Lula.

A taxa Selic também vem subindo, em parte por causa da pressão fiscal dos gastos do governo. Os juros sobem para desacelerar a economia e controlar a inflação.

Os juros nominais, sem dúvida altos, variaram entre 6-10% do PIB na última década. Muito alto, mas longe de 50% do orçamento. Tão importante quanto isso, é que fato de que quase sempre gastamos mais do que arrecadamos mesmo antes de pagar os juros da dívida. No gráfico abaixo, do BCB, podemos ver que só gastamos menos que arrecadamos em 2021 e 2022 durante a última década inteira.

Tudo isso é um assunto sério. Não pode ser debatido com base em fake news e memes.

DA TEQUILA AO TANGO - Como Crises Políticas podem anular qualquer Governo Reformista...Por meio do Câmbio.

O governo do presidente Javier Milei enfrenta uma grave crise política e econômica motivada por um escândalo de corrupção envolvendo sua irmã Karina Milei, acusada de participar de um esquema de propina na compra de medicamentos para a rede pública.

Esse escândalo fere o discurso anticorrupção de Milei, derruba sua popularidade e gera instabilidade política às vésperas de eleições provinciais e legislativas, comprometendo a governabilidade. Paralelamente, a Argentina sofre pressão cambial intensa, com desvalorização do peso e inadimplência empresarial, agravando a crise econômica e social.

A situação atual lembra a Crise Cambial Mexicana de 1994, que abalou profundamente o México nas dimensões econômica e política, com lições importantes para o presente cenário argentino.

A origem política mexicana naquele momento foi o desgaste do Partido Revolucionário Institucional (PRI), que governava desde 1929, com crescente contestação popular e eleitoral. A eleição de Carlos Salinas de Gortari em 1988 foi cercada de controvérsias e acusações de fraude, alimentando a deslegitimação do regime. A política econômica adotada, que mantinha um câmbio artificialmente valorizado (crawling peg) para agradar grupos financeiros, sindicatos e classe média urbanizada, resultou em desequilíbrios macroeconômicos graves, como supervalorização da moeda, déficit crescente na balança comercial e dependência excessiva de capital externo volátil. Para sustentar o câmbio, o governo abriu a conta de capitais e liberalizou os fluxos, tomando muita dívida em dólares e dolarizando seu mercado de dívida.

Em dezembro de 1994, somente três semanas após a posse do novo presidente Ernesto Zedillo, o Ministério da Fazenda ampliou a banda cambial em 15,3%, o que gerou pânico nos investidores e uma fuga massiva de capitais. No dia seguinte, a política cambial de paridade fixa foi abandonada, provocando imediata desvalorização do peso pela metade de seu valor nominal.

O impacto econômico foi catastrófico: o México mergulhou numa recessão profunda, com aumento do desemprego, queda drástica do consumo e forte queda nos salários reais, que gerou grande instabilidade social.

Politicamente, a crise mexicana representou o fim da hegemonia do PRI e a abertura para um sistema político mais plural e democrático. O desgaste do partido governista decorreu não só das condições econômicas adversas, mas também das sucessivas contestações políticas e do crescimento das forças opositoras, como o Partido da Ação Nacional (PAN) e o Partido de la Revolução Democrática (PRD).

O assassinato do candidato presidencial do PRI, Luis Donaldo Colosio, em 1994, e o aumento da mobilização social, incluindo o movimento zapatista, agravaram a crise de legitimidade do regime. A crise financeira catalisou um processo de democratização e maior transparência política, estabelecendo um marco importante para a política mexicana posterior, com maior debate, prestação de contas e compromissos institucionais.

Assim, a crise de 1994 no México ensina que crises cambiais severas, quando associadas a fragilidades políticas e perdas de confiança, transcendem o campo econômico e podem gerar profundas transformações políticas e sociais.

A situação argentina atual, com escândalos de corrupção que minam a base política do governo Milei e uma crise cambial que pressiona duramente a economia, pode enfrentar um caminho similar, com risco de instabilidade prolongada e necessidade de reorganização do pacto político atual.

Q: Is Deflation Bad? A: It depends.

In our new working paper, @BryanPCutsinger and I use data from 12 countries between 1880-1900 (a rare period when deflation was common) to suggest that supply-driven deflation doesn't reduce nominal rates or cause financial disintermediation.

This looks like a must-read!

"Beyond the Taylor Rule" by Emi Nakamura, Venance Riblier, and Jon Steinsson.

"The Federal Reserve partially “looked through” the post-Covid rise in inflation and ultimately managed to bring about an “immaculate disinflation.” The Fed’s policy deviated strongly from the Taylor rule during this period. More generally, central banks with strong inflation-fighting credentials looked through post-Covid inflationary shocks yet experienced less inflation than more hawkish but less credible central banks. In light of this episode, we assess the degree to which the Taylor rule is descriptive, and the degree to which it should be viewed as prescriptive."

"During the post-Covid inflation episode, the market was confident that the Fed would act aggressively if inflation persisted or de-anchoring of expectations started to occur. This high degree of credibility is partly due to the Fed’s strong track record, but also partly due to institutions such as central bank independence. These are valuable assets that can be destroyed much faster than they were built up."

https://t.co/INNhgQoCOd

1/2

Uma caricatura dos 2 paradigmas q concorrem em termos de interpretação histórica e política:

– saudades dos anos desenvolvimentistas;

– documento do Banco Mundial: América Latina não perdeu as últimas décadas, perdeu um século.

Hi everyone, I'm pleased to inform that I started a new project with @MFBittenc and @Elmauer1, a profile on Substract where we share with you articles, posts, and many kinds of materials about macroeconomy. The Heterogeneous Agent blog can be assessed here

https://t.co/GjFOlzyPgD

Hoje em dia os “debates” não são mais uma troca de ideia, mas uma performance. As pessoas gostam de ver debates não pq querem ouvir as melhores ideias, mas pra ver quem é melhor orador. Por isso estamos vendo proliferação do formato “Fulano vs Sicrano” ou “Fulano vs 20 tuiteiros”