Los últimos resultados de $TMDX son el reflejo real del algoritmo de creación de riqueza generacional que más confunde a los inversores novatos, pero que más oportunidades crea entre los que ya somos perros viejos.

Te explico 👇🗒️

Desde hace años $TMDX inició la transición hacia un modelo de negocio intensivo en capital y logística de altos coste fijos y peores márgenes que su negocio de productos médicos tradicional con un objetivo.

Desbloquear un TAM gigantesco que no podría ser atendido de otra manera por la infraestructura logística y tecnológica existente dadas las limitaciones intrínsecas del proceso de trasplante de órganos (se mueren si vas lento y ya no sirven).

Al igual que tradicionalmente han hecho empresas como $AMZN o $COST, $TMDX deteriora artificialmente la contabilidad de la empresa en el presente en harás de un mayor crecimiento duradero y mejor posición competitiva en el futuro.

Una vez creces y escalas, nadie puede competir ni en precios ni en calidad contigo, mientras tu valor terminal, junto con tus retornos sobre el capital invertido futuros a perpetuidad son holgadamente superiores a los de la media del conjunto del mercado. Algo inmensamente valioso en matemática financiera si uno hace un DCF y sabe echar números.

La contraparte 👇

Antes de usar una red logística nacional hay que crearla y antes de explotar una tecnología disruptiva hay que mejorarla. Esto implica inversión, tanto a nivel de OPEX (i+d) como CAPEX (aviones y aplicaciones) y por ende, bajos márgenes y ROIC ópticos a corto plazo.

El mercado cree que esto es malo y el negocio es menos rentable. Pero lo que realmente ocurre es que el mercado no normaliza los números (ex-inversión en crecimiento) ni sabe anticipar lo retornos que están por venir acorde a lo que está preparando el negocio, que con casi total seguridad y tal y como ya ha ocurrido en el pasado, llegará. Es natural, dada la descomunal propuesta de valor tanto económica como social de la empresa. Salva vidas.

Trasladado a los números de este Q1 2026 de $TMDX 👇

$TMDX ha iniciado el despegue de la expansión europea a fin replicar la misma red logística que ya tiene en Estados Unidos. Una oportunidad casi igual de grande o más, aún sin explotar y que catapultará la adopción de su producto (OCS) en el viejo continente.

A diferencia de lo que ocurrió durante sus inicios en USA 🇺🇸, donde $TMDX siempre dependió inicialmente fuerte de la infraestructura de terceros con un modelo ineficiente que te exprime en márgenes (aviones caros gestionados por otros), $TMDX ha decido integrar verticalmente desde el primer momento toda su red logística de aviación en Europa 🇪🇺 a través de un contrato multi-década en forma de derechos de uso a través del acuerdo con una compañía de aviación idónea para el tipo de trabajo que $TMDX lleva a cabo.

En el balance se ve como deuda, pero no lo es. Es el valor descontado al presente de todos los pagos que $TMDX va a realizar a décadas vistas por la utilización de ese CAPEX que las normas contables te obligan a reflejar de esta manera en forma de "derechos de uso" en el activo y "leasing financiero" en el pasivo.

"Las gallinas que entrar por las que salen", como diría un famoso humorista español.

Bajo los criterios GAAP en USA 🇺🇸, el leasing financiero se refleja vía P&L año a año como una amortización o depreciación del "derecho de uso" más una parte de interés relativa al echo de haber alquilado y no comprado íntegramente el activo tú mismo. Pero en esencia es como si ya fuera tuyo. En otras palabras, es OPEX y/o COGS al uso por llevar a cabo tu actividad, pero con otro nombre y desglose más rimbombante. 😂

Por otro lado, es sabido ampliamente por todos que las verticales del pulmón, corazón y riñón aún no han despegado, pero el coste en i+d sí, porque va antes.

Una vez las ventas de estos últimos crezcan lo harán más rápido que el gasto en i+d y, especialmente, que el número de aviones de su flota actual, que verán su utilización incrementada y por ende sus niveles de retorno sobre el capital invertido (mejores márgenes y ratio ingresos/CAPEX).

Por último, es también sabido por todos que el coste del combustible para aviones por la subida de precios del petróleo ha afectado ligeramente a presente, pero también que esa es una situación insostenible que tiene los días contados. Algo que probablemente anticipa hasta el menos lúcido. La afección real es simplemente nula largo plazo.

Como no puede ser de otra forma y a la luz de la ejecución de la compañía hasta ahora, definitivamente "the best for $TMDX is yet to come". 🩷

📷Ancient Chinese Wellness: 4 Simple Exercises to Rejuvenate Your Body For centuries, Chinese masters have used gentle movements to heal the body from within.

Just 15 minutes with resistance bands will help you open up your chest area, align your posture, and strengthen your back.

✨ Save this workout to do it too!

IMPORTANTE NEWPRINCES $NWL

Después de mantener una reunión con el management de la compañía, #InverValue ha rehecho la posición anterior al mismo precio. Agradecimiento especial a @Quality__Value por la rapidez de actuación con la directiva.

Aquí van numerosas aclaraciones sobre especulaciones varias que han aparecido en los últimos días y conclusiones personales sobre la compañía.

Ha entrañado mucho trabajo y quebraderos de cabeza, agradezco de antemano su repercusión:

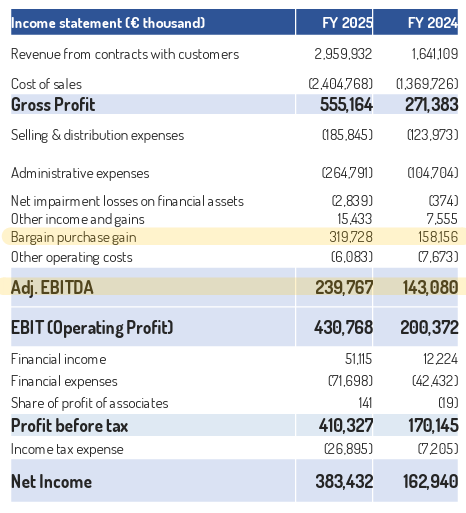

1. EBITDA Y FCF CARREFOUR 2026

2. CÁLCULO DEL ADJUSTED EBITDA Y FCF 2025

3. CAJA NETA ACTUAL

4. NET WORKING CAPITAL NEGATIVO Y CUENTAS A PAGAR POR 1.500M

5. MÁS OPERACIONES DE M&A EN MARCHA

6. ATAQUE BAJISTA Y RECOMPRA DE ACCIONES

7. ACTIVOS INMOBILIARIOS

1. EBITDA Y FCF CARREFOUR 2026

Después de lanzar el siguiente comunicado en diciembre, “acquisitions of Carrefour Italia and Plasmon are expected to contribute to an increase in EBITDA of more than €200 million in 2026”, ahora han proyectado unos 70M EBITDA para 2026.

Mi impresión es que se colaron y vieron la integración demasiado fácil, aunque no lo quieran reconocer, no siendo lo suficientemente cautelosos y esperar a estar dentro de la empresa para conocer mejor su realidad. Su proyección se basaba en la Due Dilingence externa de los últimos años y el comportamiento histórico podía hacer pensar en esas cifras, además de presuponer el ahorro de la comisión de Carrefour Italia a la central y otras iniciativas implementadas por la nueva gestión que realmente requieren más tiempo.

La realidad de 2025: Hubo un cambio de management llegado desde Francia dentro de la empresa para intentar una reducción masiva de plantilla y venderla a algún competidor. Nadie quiso comprar porque no necesitaban la estructura de las oficinas centrales, los headquarters solo encajaban para alguien que no estuviuera dentro del sector de la distribución. Obviamente, en este contexto, la parte operativa del negocio quedó en un segundo plano, siendo un año horrible y haciendo 30M EBITDA hasta el 30 de noviembre, fecha del traspaso a NewPrinces. En diciembre, de lejos el mes más importante del año, han añadido 30M de EBITDA, para un total de 60M en 2025.

Con esta situación, la visibilidad de la regularidad actual del negocio es muy baja, por lo que han preferido dar expectativas conservadoras en EBITDA. Se necesita una normalización del negocio, devolverle visibilidad, tráfico, nuevas iniciativas B to B… comentan que en los primeros meses están viendo mejoras pero se necesita tiempo para rehacer el camino, aun así tienen un hoja de ruta clara y saben qué hacer, no es el cómo sino el cuándo. Remarcan que todas las cadenas de supermercados italianas ganan dinero a excepción de Carrefour y Auchan, y readaptando la oferta a las demandas de los clientes, no tienen ninguna duda de que podrán alcanzar los objetivos descritos para 2028 e incluso batirlos. Si algo saben hacer en NewPrinces es adaptar la oferta a las preferencias de los consumidores, creo que es probable que veamos cifras mayores a las publicadas para 2026 en cuanto al EBITDA.

Respecto a la comisión que paga Carrefour Italia a la central, en torno a 100M, hay que posponer parte de su efecto. Actualmente solo puede aplicarse a los productos que no sean de marca blanca, ya que mientras exista el cartel de Carrefour, deben seguir vendiendo los productos de Carrefour, lo cual también retrasa el aumento en facturación de algunos productos Princes (ventas cruzadas). Habrá un ahorro paulatino es este aspecto según vayan recuperando la marca GS, esto implica más tiempo pero también mucha seguridad en poder mejorar los números en adelante. A final de 2028 no se podrá operar bajo la marca de Carrefour y este efecto estará completo.

En cuanto al CAPEX para cambiar la marca y reflotar el negocio, en 2025 ya inyectaron 40M y se prevén 50M anuales en los próximos años, lo cual va a afectar seriamente la generación de caja, que preveo que será altamente negativa en 2026. Al CAPEX, hay que añadirle unos gastos de alquileres de unos 110M en la actualidad. Aun así, tienen cierta flexibilidad para poder cerrar tiendas no rentables, avisando al propietario del alquiler con una antelación de 3 meses. Otra partida que afecta a los beneficios es el coste de la plataforma IT, durante 6 meses seguirán operando con el mismo programa, retrasando los objetivos de ahorro en este apartado. Calculo que el coste de la actual estructura IT será de unos 5M en 2026.

Respecto a todo lo que rodea los mensajes enviados sobre Carrefour y la realidad, ¿considero que es un error grave? Considero que es un error MUY GRAVE. ¿Considero que es comprensible? Considero que NO es un error comprensible. Dicho esto, ¿la situación actual justifica la valoración de la acción? Pienso que no, además, creo que los nuevos objetivos son adecuados y se van a cumplir con creces, todo lo analizado hace pensar que no es que no se vaya a conseguir cierta cifra de EBITDA o cierto FCF positivo, sino que no se puede cumplir inmediatamente. Mi opinión es que la probabilidad de éxito y visibilidad para ello conforme se eliminen y renueven los acuerdos actuales es muy alta.

Hay que ser conscientes de que la compra de Carrefour ha implicado una entrada de caja neta superior a 300M, compensando varios años de rentabilidad a óptimo funcionamiento, pese a la no inmediatez de rentabilidad, hay enormes recursos que dan tiempo y flexibilidad para una normalización de la compañía. En 2022 el EBITDA del negocio rondaba los 300M, antes de ciertos cambios del grupo que hundieron los beneficios.

2. CÁLCULO DEL ADJUSTED EBITDA Y FCF 2025

Si uno mira de manera rápida la cuenta de resultados de la presentación, podría parecer que gracias al “bargain purchase gain” o “income from business combination” de 319M, que son ganancias contables, se consigue un Adjusted EBITDA de 234M, y a partir de ahí nace el cálculo del FCF. Por lo que sin los 319M tendríamos un EBITDA claramente negativo y una gran destrucción de caja.

Pero la línea del Adjusted EBITDA, que realmente no incluye los 319M extra, está añadida para reflejar mejor la realidad del negocio y no nos fijemos tanto en el EBIT reportado, que sí incluye los 319M. Si hacemos las operaciones, veremos que el Adjusted EBITDA no es resultado de las líneas precedentes.

El Adjusted EBITDA 234M se obtiene de 430M EBIT + 120M amortizaciones + 2,8M ajuste financiero – 319M bargain purchase gain. Con lo cual, todos los cálculos posteriores de generación de caja FCF son correctos, a partir de un EBITDA ajustado de 210M que refleja la realidad antes de cualquier adquisición (like for like).

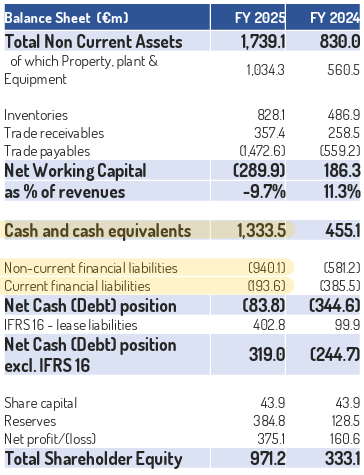

3. CAJA NETA ACTUAL

La compañía anuncia que hay una posición financiera neta positiva de 319M, excluyendo el impacto IFRS de los alquileres, que obviamente no son deuda sino gastos operativos.

Si miramos la presentación, si a los 1.333M de caja le restamos 940M y 194M de deuda, obtenemos una caja positiva de 200M, igual con los datos del balance (sin tener en cuenta el préstamo de Newlat Group). Esta cifra no encaja con los 319M ni con los 84M de deuda (incluyendo IFRS) que figuran en la tabla, aumentando la incertidumbre sobre cómo están calculados los importes.

La situación financiera en mis cálculos, teniendo en cuenta el desglose completo, es la siguiente:

1.333M caja + 105M otros activos financieros corrientes (no se puede ver en el balance resumido) – 940M deuda l/p – 194M deuda c/p – 174M préstamo Newlat Group = 130M caja neta

El paso de 130M a 319M es simplemente el préstamo de Newlat Group de 174M y el importe recomprado de acciones de 14M (que lo cuentan como cash al poderlas vender).

4. NET WORKING CAPITAL NEGATIVO Y CUENTAS A PAGAR POR 1.500M

En un negocio de supermercados, tener un NWK negativo es lo más normal, puesto que cobras al momento de hacer la venta y pagas a plazos a tus proveedores, por lo que los 290M negativos no deberían ser alarma de nada.

Lo que sí es más llamativo, es el gran importe de 1.500M pendientes a proveedores y el aumento alrededor de 1.000M que ha venido con Carrefour. Uno podría pensar que Carrefour ha entregado la empresa sin deuda financiera pero sí con una gran partida pendiente de pagos a sus proveedores a corto plazo que podrían generar una salida de caja enorme, por así decirlo, una “deuda encubierta”.

La compañía aclara que cuando NewPrinces ha entrado, igual que hicieran con Princes, han optimizado el circulante. Es decir, no solamente no implica una gran quema de caja inminente, sino que en un mes se han esforzado en cambiar los contratos de proveedores para llegar a esta estructura, y es la estructura buscada que quieren mantener. De los más de 300M de caja neta obtenida con la operación de Carrefour, no todo proviene del efectivo en el balance, también de esta optimización voluntaria del circulante por parte del management.

5. MÁS OPERACIONES DE M&A EN MARCHA

Otro aspecto que ha suscitado recelos es el de anunciar conversaciones con 3 empresas objeto de compra, cuando la situación de Carrefour no está normalizada y lejos de los objetivos.

En este punto, es destacable que las nuevas posibles adquisiciones forman parte de Princes, con CEO y estructura propia, que goza de una óptima situación financiera tras la salida a bolsa y normalidad operativa para seguir el trayecto de Newlat desde 2004, con más de 20 integraciones exitosas.

El management comenta que en el caso de NewPrinces, están completamente focalizados en Carrefour y no se plantean ninguna operación en el corto plazo.

6. ATAQUE BAJISTA Y RECOMPRA DE ACCIONES

La compañía ha investigado acerca de los vendedores, después del repentino descenso y el aumento masivo de volumen negociado. Comentan que hay un par de fondos que habrían magnificado la caída vendiendo acciones en corto. Hablan de un aumento de peticiones para pedir prestadas acciones de NewPrinces desde unos días antes de la presentación anual, y se ha observado un gran aumento en el precio del préstamo de acciones de la empresa en las últimas semanas, lo cual confirmaría el fuerte incremento de demanda para pedir acciones prestadas.

Personalmente, aunque no lo puedo corroborar, tendría todo el sentido viendo el ingente volumen de los últimos días, conociendo el comportamiento errático y volátil histórico de las acciones y su manipulabilidad, y contrastando con los fundamentales. También cobra mayor sentido el comunicado del día 2 de abril por parte de NewPrinces en el que hablaban de esta cuestión.

Nuevas medidas decididas por el management y el presidente el día 3 de abril. Cambio del cash allocation tras los descensos, ahora dan absoluta prioridad a la recompra de acciones a un precio igual o inferior a 15€. Puesto que el cierre del día 2 fue de 15,36€, no pueden dar un precio superior a este. Por debajo de ahí, comprarán TODO lo que sea legalmente posible, el límite diario es el 25% del volumen medio de las últimas 20 sesiones. Además de recompras, el accionista principal, también estudia poder incrementar su participación, es decir, el precio de la acción tendrá el apoyo de las recompras masivas y del presidente, aunque esto aumenta la posibilidad de una futura OPA de exclusión.

A día 7 de abril, antes de apertura, la compañía ha comunicado que aumentará agresivamente la recompra de acciones. Sin dar un precio concreto para ello.

Destacar que en marzo ya recompraron el 0,46% de la empresa por 3,6M, un importe muy superior al que venía siendo habitual en los últimos meses.

7. ACTIVOS INMOBILIARIOS

Según la valoración de la Due Dilingence externa, el valor de mercado de los inmuebles en propiedad de Carrefour era de 420M hace unos meses, aunque en el balance aparecen como 190M por la amortización acumulada, además, también han entrado unos 260M de maquinaria y otros activos de Carrefour. A todo ello hay que sumarle los aproximadamente 700M de activos inmobiliarios recibidos en la compra de Princes y los anteriormente poseídos por Newlat.

Los 1.000M de Property, plant & equipment que figuran en el balance de NewPrinces están claramente infravalorados, como es normal, a consecuencia de las amortizaciones realizadas con el paso de los años. Estamos hablando de un valor en libros de 1.000M en inmuebles bastante por debajo de su valor de mercado, en una compañía con caja neta, y una capitalización bursátil de 666M, con un FCF anual normalizado por parte de Princes (82% propiedad de NewPrinces) de entre 100-120M, y quizás una pérdida de 200M hasta final de 2028 por parte de Carrefour. Sé que es habitual que el mercado no ponga en valor todo el importe real de los inmuebles cuando hablamos de empresas industriales, donde toma mucha mayor importancia los beneficios generados, pero creo que la valoración actual no tiene ningún tipo de sentido. Tampoco tengo dudas de que, si quisiera, el management sería capaz de aflorar gran parte del valor real de los activos para que se reflejaran en la acción.

NewPrinces es una empresa con una clara visión de generación de valor real, enfocada en el largo plazo, valor respaldado por activos tangibles como son inmuebles, activos industriales y cash, con un fundador extremadamente exitoso operativamente que casi no puede tener más skin in the game, tanto en participación monetaria como personal y familiar. Tras haber hecho 4 adquisiciones de gran tamaño en los últimos 2 años, pasando de unos ingresos de 800M a 6.500M, goza de caja neta superior a 100M para una capitalización de 666M, algo verdaderamente difícil de creer, y ahí puede estar una de las claves de la desconfianza, pero hasta donde alcanza mi entendimiento, la veo como una extraordinaria oportunidad.

Nota: Este documento es informativo y basado en opiniones personales teóricas, no supone ningún tipo de asesoramiento financiero ni recomendación de compra

🚨 #NEWPRINCES ha presentado resultados FY25 y el mercado sigue sin entender lo que tiene delante.

No estamos ante una empresa de distribución barata.

Estamos ante una transformación completa del modelo de negocio.

NewPrinces ya no es solo un distribuidor.

Es un holding que ha integrado verticalmente toda la cadena de valor: producción industrial (Princes), marcas propias (Plasmon, Diageo Italy), distribución (Centrale del Latte) y retail con la red de Carrefour Italia.

Esto es clave, porque cambia completamente la calidad del negocio.

El dato más importante no es el crecimiento, es el margen. El EBITDA ha pasado de niveles cercanos al 6% a aproximadamente el 8%.

En distribución alimentaria esto es extremadamente raro y apunta a una mejora estructural, no coyuntural.

La razón es clara: menos intermediarios, más control del pricing y mayor peso de producto propio.

La integración de Carrefour es probablemente el mayor catalizador. No se trata de una simple adquisición, sino de una optimización operativa. Carrefour Italia generaba pérdidas contables, pero con ajustes operativos el EBITDA es positivo.

Ahora NewPrinces tiene acceso directo a más de 1.000 tiendas donde puede introducir sus productos, mejorar márgenes y capturar sinergias desde el primer día. Esto es ejecución tipo private equity.

Además, la compañía ya opera a escala relevante: más de 7.000 millones en ingresos y más de 400 millones de EBITDA. Esto ya no es una small cap marginal, es una plataforma industrial con capacidad real de generar caja.

El mercado, sin embargo, sigue centrado en los riesgos: deuda elevada, complejidad del grupo y velocidad de las adquisiciones.

Y esos riesgos son reales. La tesis depende de que la integración funcione y de que la generación de caja permita reducir apalancamiento en un entorno de tipos altos.

Pero aquí está el punto clave: si la compañía consigue mantener márgenes, ejecutar sinergias y reducir deuda, este no es un negocio que deba cotizar a múltiplos de PER 2–3x.

Un rango razonable estaría más cerca de 6–10x, lo que implica un potencial de revalorización muy significativo.

En cambio, si la integración falla, estamos ante una posible value trap clásica.

Conclusión: esto no es una historia de “empresa barata”, es una special situation. Un caso de integración vertical + turnaround + deleveraging donde el mercado aún no ha decidido si confiar.

Y ahí es donde está la oportunidad.

#ValueInvesting #SmallCaps #Turnaround $NWL $SPY

As co-founder and co-CEO of $SLYG, holding 32% of Shelly Group, I want to address investor concerns directly. I don't normally engage on X — building technology is my job, not social media. But some analyses circulating are factually wrong, and that's not good for the company or its shareholders. A thread 🧵

10 reasons why Comstock Inc. (NYSE: LODE), currently priced at around $3.10–$3.21 (early March 2026), has the potential to at least double (to $6–$7 or more) in the next 12 months if it executes its plan. $LODE

Proppen ur i $allog senaste veckan. Guidade vid årsskiftet för 92% tillväxt 2026 (mycket förvärv), till €73 milj för 2026. På en vinstmarginal om 4% för 2026 (H1 2025 hade 5%) så gör de ca €3 milj i vinst. Ger PE 9 på 2026 efter veckans uppgång. H2 2025 ej rapporterat än.

Anyone interested in LODE and Comstock Metals should listen to the Water Tower Research call with @CDe_Gasperis that came out today. Link below.

For the first time...CDG lays out a rough roadmap for the ramp up timeline for facility 1. Get to 25k tons as fast as possible, ideally in Q3 2026. Would be happy to exit the year at 35-40k tons...then exiting 2027 running 90-95k tons.

Our read - this fits very well with what we were thinking for 2026 (30-60k), hopefully it proves a bit conservative, but time will tell.

More interesting is full run rate in 2027 - this is the first time he has said that...for reference, we were thinking 60-80k. To us, this shows that they are gaining improved visibility to sourcing panels.

$55M+ in earnings/cash flow starting 2027. Market cap today ~$200M. 4x 2027 earnings seems low - we should see this start to hit numbers in Q2/Q3. Long time coming, but it is coming!

I don’t understand why more people don’t use Google Gemini for stock research.

Not for tips.

Not for predictions.

But for thinking clearly before risking money.

Here are 10 detailed prompts I actually use 👇