🚨 Petit zoom sur l’ETF Indépendance AM Europe Mid $IEMID, un ETF lancé par Indépendance AM qui permet aux investisseurs particuliers d’accéder à la philosophie d’investissement de William Higgons, souvent considéré comme l’un des gérants français les plus performants de ces dernières décennies.

🎖️ Nom : Indépendance AM Europe Mid

🆔 ISIN : LU3195985372

💰 Prix : 113,28 € / part

💸 Frais de gestion : 1,50 % / an

✨ Gestion active

🏦 Éligible au PEA

🚀 Univers : petites et moyennes capitalisations européennes

Sa performance depuis son lancement en février 2026 : +5,59 % 🟢

Si vous voulez mon avis, les +5,59 % affichés depuis le lancement ne sont ni particulièrement impressionnants ni décevants. Trois mois représentent une période beaucoup trop courte pour tirer des conclusions sur la qualité d’une stratégie de gestion.

Ce qui m’intéresse davantage, c’est la capacité de cet ETF à reproduire sur la durée la philosophie d’investissement qui a fait la réputation de William Higgons.

Le principal sujet reste selon moi les frais de gestion. À 1,50 % par an, le gérant devra démontrer sa capacité à générer une surperformance suffisamment importante et régulière pour compenser cet écart par rapport aux ETF indiciels.

En résumé, le concept est intéressant, mais le véritable jugement se fera dans 5 à 10 ans, pas dans 3 mois.

Est-ce que certains d’entre vous sont déjà investis dessus sur leur PEA ? 🤔💬

Nouveau versement réalisé cette semaine sur le compte-titres de ma fille 👶🏻

Pour rappel, j’investis entre 300 et 500€ par mois pour elle depuis sa naissance,

Et un peu plus pour ses anniversaires, Noël etc…💰

En prenant une performance raisonnable de 8% par an, son portefeuille devrait être valorisé autour de 170 000€ à ses 18 ans,

Elle en découvrira l’existence lorsque je jugerai son éducation financière suffisante pour le gérer convenablement👌🏻

Parlons stratégie et je pense qu’elle va déranger certains ici,

Le palier des 30 000€ est bientôt atteint et j’ai comme objectif le palier symbolique des 50 000€ ✅

Pour y arriver avant mon master, j'ai décidé de ne pas simplement attendre, mais de passer à l'offensive avec une stratégie de levier optimisée 🔍

L'idée est d'utiliser un crédit étudiant comme un véritable levier sur le modèle des prêts Lombard.

🗂️ Le montage : 15 000 € à taux préférentiel (1% - 2%), dispo notamment au CIC/ Crédit mutuel

📝 La structure : Remboursement in fine.

Je ne paie que les intérêts pendant la durée du prêt, et je rembourse le capital en une seule fois à l'échéance.

Pourquoi ne pas attendre ? Parce que dans l'investissement, le temps est le facteur le plus précieux.

D'ici 1 an et demi, je serai en alternance dans un cabinet d'expertise comptable.

Cette transition m'assurera une source de revenus stable et annuelle, me permettant de gérer sereinement la suite. Activer le levier aujourd'hui, c'est mettre ces 15 000€ au travail avant même mon entrée dans la vie active.

Je ne joue pas au casino. Ma stratégie repose sur une gestion stricte du risque :

🔒 Ma LTV patrimoniale serait inférieur à 40% : Même si j'emprunte, je conserve un capital existant qui couvre + que ce prêt. En cas de coup dur, j'ai les liquidités pour solder la dette.

Je n'utilise donc pas le levier pour vivre au-dessus de mes moyens, mais pour gonfler ma base d'actifs productifs.

J’en profiterai pour renforcer sur mes plus grosses convictions.

2/ Commençons par leur fonds historique :

🇫🇷 Indépendance France Small & Mid

➡️ Fonds lancé le 31/12/1993

➡️ Investi sur les petites et moyennes capitalisations françaises

➡️ Éligible PEA / Assurance-vie

Et maintenant regardez le track record :

📊 Performance annualisée NETTE DE FRAIS depuis 1993 : +13,0 %/an

📊 Performance cumulée :

• 1 an : +15,8 %

• 3 ans : +35,5 %

• 5 ans : +46,0 %

• 10 ans : +145,3 %

• Depuis 1993 : +5081,1 %

Oui… +5081 %.

Ce qui est impressionnant :

• 24 années de surperformance sur 31 ans

• 25 années positives sur 31 ans

💰 Encours : 456 millions €

Principales positions :

• Rexel

• Sopra Steria

• Stef

• Elis

• Nexans

Frais du fonds :

PART A (particulier)

• 1,95 % de frais de gestion

• 10 % de commission de surperformance

ISIN : LU0131510165

PART I (tous)

• 1,40 % de frais de gestion

• 10 % de commission de surperformance

ISIN : LU1964632324

Donc si je comprends bien, notre cher Jean-Luc Mélenchon propose de bloquer les prix de TotalEnergies pour éviter de piocher dans le budget de l’État.

Mais en parallèle, il veut augmenter le SMIC à 1 600 €, multiplier les aides et étendre les dépenses publiques.

À un moment, il va bien falloir financer tout ça.

Difficile de ne pas voir une incohérence dans ce raisonnement…

90% des Français :

🗣️ : “La Bourse, c’est trop dangereux, je suis bien plus à l’aise à l’idée de laisser l’intégralité de mon argent sur un Livret A.”

Pendant ce temps, depuis 20 ans :

Marché actions US : +720 % (11,1%/an)

Marché actions mondial : +445 % (8,8%/an)

Marché actions tech US : +1625 % (15,3%/an)

Or : +597 % (10,2 %/an)

Performance du Livret A : +39%

Inflation francaise sur la période : +37%

Performance réelle du Livret A : +2%

Le manque d’éducation financière est probablement l’une des premières causes d’appauvrissement des Français.

Prix plafonnés sur les carburants pour ce week-end férié: "TotalEnergies agit aujourd'hui par instinct commercial", explique Matthias Baccino (Trade Republic)

6 ans.

Le marché actions américain vient de clôturer son meilleur mois depuis 6 ans 🥂

Google et Broadcom progressent de 34%,

Amazon progresse de 27%,

AMD de 74%, Nvidia de 14%,

Et j’en passe…

Et, comme d’habitude, cette hausse fulgurante s’est produite au moment où personne ne s’y attendait.

Beaucoup de portefeuilles sont désormais sur des plus hauts (dont le mien 😇)

À l’exception peut être de ceux des vendeurs de peur, qui sont restés en cash depuis plusieurs années en attendant le krach et en essayant de faire paniquer ceux qui avaient déjà commencé à investir.

L’éternel recommencement 🔄

Achetez des actifs de qualité,

Conservez-les le plus longtemps possible.

Et tirez les leçons nécessaires de ce mois d’avril exceptionnel que nous venons de vivre.

🚨 Sébastien Lecornu, Premier ministre, exige que TotalEnergies « redistribue d'une manière ou d'une autre » ses profits. Traduction polie : on aimerait bien votre fric, parce qu'on ne sait plus quoi inventer pour boucler le budget. Réponse de TotalEnergies, dans la journée : « Nous redistribuons déjà nos profits. » Et c'est exactement vrai.

🤡 TotalEnergies redistribue à ses actionnaires. C'est la mécanique normale du capitalisme : tu mets du capital dans une boîte, elle fait des bénéfices, elle te verse des dividendes. Suffit d'acheter une action TotalEnergies à 60 € pour toucher ta part du gâteau. Aucune condition. Aucun formulaire. Aucun guichet. Aucune commission d'éligibilité. Le capitalisme actionnarial, c'est l'exact contraire de l'usine à gaz administrative française.

🐦 Bénéfice net T1 2026 de TotalEnergies : 5,8 milliards de dollars, +50% sur un an. Cette performance vient de quoi ? Pas d'un cadeau de l'État, pas d'une subvention, pas d'une niche fiscale. Du travail de 100 000 salariés, d'investissements massifs en exploration, de prises de risque géopolitique, de capital long terme. C'est ça qu'un Premier ministre veut « redistribuer » par décret, comme s'il s'agissait d'un trésor mal acquis.

🚨 Et le mécanisme proposé est doublement absurde. « Chaque euro de surplus de fiscalité sera réaffecté aux mécanismes d'aides directes. » Donc on taxe TotalEnergies, on fait transiter l'argent par cinq étages d'administration, on en perd 30% en frais de gestion, et on en redonne ce qui reste sous forme d'aides ciblées avec critères d'éligibilité, instruction de dossier et contrôleurs. Pendant qu'un actionnaire qui possède 10 actions Total touche son dividende sans intermédiaire.

🤡 Le mot « redistribution » fait partie du vocabulaire qu'il faut désormais manier avec méfiance. Quand un actionnaire reçoit un dividende, c'est une rémunération du capital. Quand l'État prend de l'argent à une entreprise pour le transférer à un autre groupe via un guichet, c'est une « redistribution ». Le même flux financier, deux mots différents selon qui tient le robinet.

🐦 Le Premier ministre ne demande pas à TotalEnergies de redistribuer. Il demande à TotalEnergies de payer pour les choix budgétaires de l

Si j'ai bien compris :

1) TotalEnergies spécule avec beaucoup d'acuité sur les cours du pétrole et se fait un pognon de dingue à l'étranger.

2) Puis utilise une partie de cet argent pour plafonner considérablement le prix de leurs carburants en France, au point d'avoir de nombreuses pénuries dans leurs stations.

3) L’État glouton et les gauchistes ne sont pas satisfaits et en veulent encore plus.

Qu'attend-on de nos très grandes entreprises ? Qu'elles cessent tout simplement d'exister ?

👨💼 Alexandre, 19 ans

🎓 Étudiant en BTS Comptabilité & Gestion (alternance)

💼 Alternant (revenus ≈ 1000 € / mois)

💰 Patrimoine estimé ≈ 25 000 €

❌ Aucun héritage / aucune donation

💸 Épargne actuelle :

• Livret A : 9 000 €

• LDD : 12 000 €

• Épargne salariale : 316 €

📈 Investissements :

• Crypto : ~4 050 €

- Bitcoin : 50 %

- Ethereum : 50 %

• PEA : 327 €

- ETF Nasdaq-100 (Amundi)

📊 Situation :

• Déjà investi (crypto + ETF)

• Stratégie encore en construction

• Forte épargne mais peu investie

• Il souhaite optimiser son capital sur le long terme

🎯 Objectifs :

• Construire un patrimoine solide

• Investir intelligemment sans y passer trop de temps

• Commencer sérieusement le PEA

• Augmenter progressivement ses investissements

• Vision long terme (10–20 ans)

❓ Ses questions :

1️⃣ Doit-il rester sur un ETF Nasdaq ou passer sur un MSCI World / S&P 500 ?

2️⃣ Doit-il réduire sa part crypto ou continuer comme ça ?

3️⃣ Quelle stratégie doit-il adopter avec 10k+ encore disponibles sur ses livrets ?

On continue les présentations des portefeuilles des abonnés.

20 ans. 28,3k€ de patrimoine. Construction agressive et horizon très long terme.

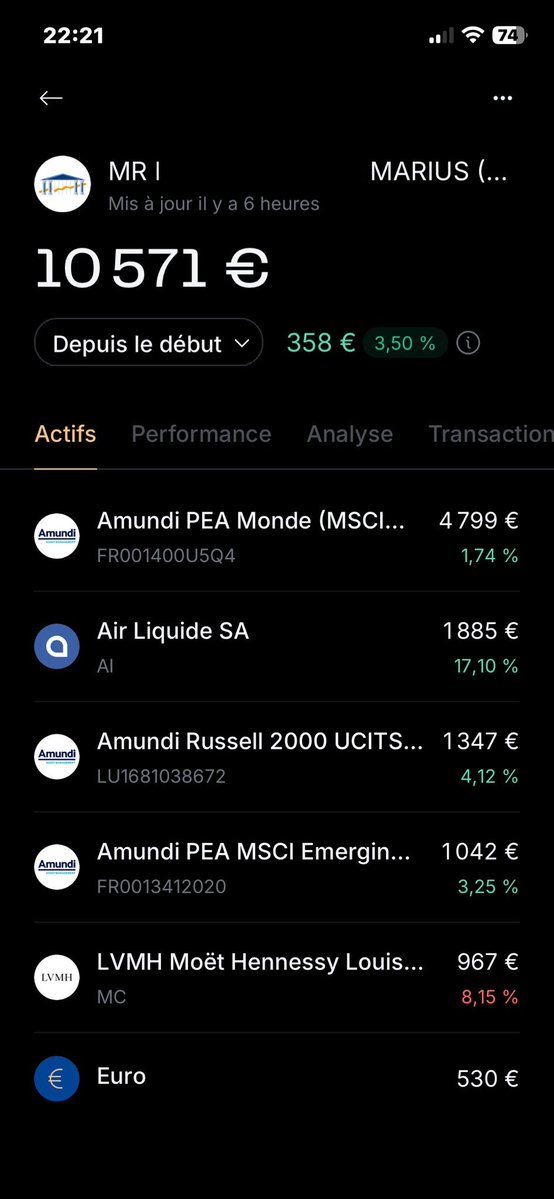

Voici le portefeuille de Marius 👇

👤 Profil

• 20 ans

• Étudiant + travail en intérim événementiel à côté

• Travaille depuis ses 18 ans

• Vit chez ses parents

• Aucun héritage attendu

💰 Situation financière

• Revenu mensuel instable mais régulier : 1 500 – 2 000€

• Zéro charge (logé et nourri par les parents)

• Aucune dette actuellement

• Prêt étudiant garanti par l’État en réflexion (potentiel levier d’investissement d'après lui)

🎯 Horizon : 30 ans

Objectif : retraite anticipée à 45-50 ans

💵 Budget mensuel d’investissement

• 800 – 1 000€ en PEA

• 200€ en Bitcoin (DCA régulier)

💼 Portefeuille

Bourse (PEA + CTO) : ~11,5k€

Cryptos :

• Bitcoin ≈ 6 500€

• SOL + ETH ≈ 2 000€ (positions destinées à être vendues ou sécurisées selon marché)

🏠 Immobilier :

• Exposition via BRICKS ≈ 3 000€

• Pas d’acquisition prévue à court terme

💶 Cash : ~10% du portefeuille global

📈 Stratégie

• PEA diversifié : ETF monde + émergents + small caps (Russell 2000, Europe type Amundi envisagé)

→ objectif : capter la croissance globale des marchés

• Bitcoin $BTC en conviction long terme

→ 200€/mois en DCA, sans timing

→ forte asymétrie rendement/risque sur le long terme

• Gestion de la volatilité assumée

→ horizon 30 ans

→ acceptation des drawdowns importants

→ renforcement lors des corrections

🧐 Points de réflexion et questionnement :

• Prêt étudiant garanti par l’État : bonne opportunité ou risque à anticiper (notamment sur l’utilisation comme levier d’investissement) ?

• Assurance-vie : intérêt d’ouvrir dès maintenant à 20 ans ou attendre une situation plus stable ?

• Allocation globale : structure actuelle cohérente ou trop dispersée pour le capital actuel ?

💡 Mon avis

• Très bonne discipline pour 20 ans

• Capacité d’investissement déjà solide et en forte progression

• Stratégie long terme cohérente (PEA + BTC + exposition alternative)

• Point clé : rester simple et éviter de trop complexifier trop tôt

L’essentiel aujourd’hui reste d’augmenter le capital investi et de tenir la stratégie dans le temps

Qu’en pensez-vous ? Des axes d’amélioration concrets à lui proposer ?

📩 Si vous voulez que j’analyse et présente votre portefeuille ici, envoyez-moi un message avec toutes vos informations (revenus, patrimoine, stratégie, objectifs).

@Fangio_13@GregInvestFr Effectivement il faut bien le faire j’ai réussi à avoir une offre à taux 0 sur 10 ans avec 3,5 de différé.

Tu conseilles un remboursement anticipé si gros gain sur btc par exemple ?