@petr_zabza Na druhou stranu, vnímat stejnou % ztrátu negativněji než stejný % zisk je na místě. Jak známo, pokles -20 % je kompenzován 25 % nárůstem apod.

@JaMiConsulting@juantu3for Ukažte mi libovolný 15y horizont, kdy MSCI World nebo FTSE All-World překonaly výnos S&P500. Samozřejmě historické výnosy nejsou zárukou budoucích. Ale možná je to jeden z důvodů proč mnoho lidí S&P500 jako benchmark bere.

@DenisMandok Někde v období covidu říkal že přichází čas aktivní správy a ptf manažeři konečně mohou ukázat co v nich je (nebo něco v to smyslu). Myslím že se na jejich výkonnost ani nemusím dívat 😀.

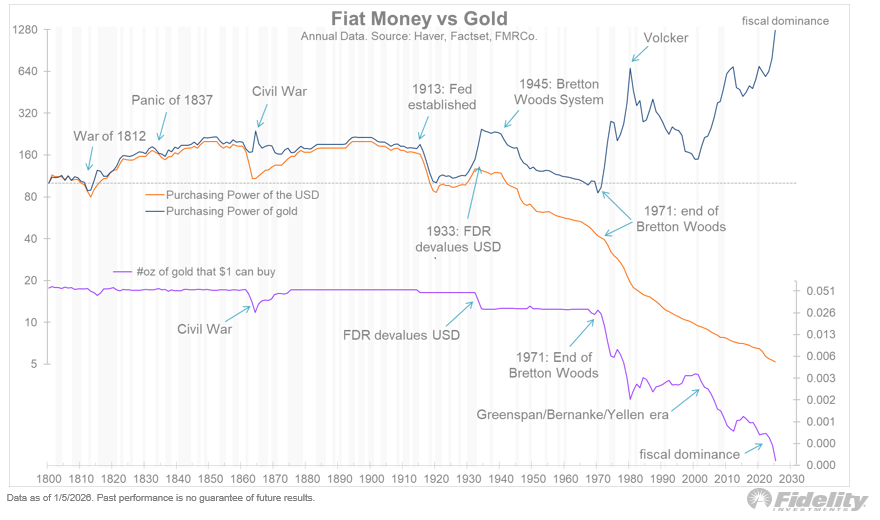

@JurajKarpis Nicméně, je docela zajímavé, že za posledních 54 let zlato dokázalo v rezervní měně (USD) udělat relativně slušný kladný reálný výnos. Pokud by se to mělo na nějakých 30y cyklech vyprůměrovat na nulu, muselo by zlato jít pěkně dolů. Nebo to měřit v něčem jiném než USD, ale v čem?

@petr_zabza@JanBerka8@portucz@Air_Bank@YouTube Naprosto souhlasím s tím, že akcie / ETF jsou sázka na fungující kapitalismus. Tuhle poznámku jsem si dal na nástěnku už před lety. A s ohledem na to je pak dobré k tomu volit diverzifikaci, protože to slovo "fungující" je důležité 🙂.

@MebFaber I assume that most financial advisors would say that a 40% allocation to gold is too much. And they would probably have said so quite seriously even at a time when the US10Y was below 1 %.

Gold has been the star performer in 2025 as central banks and private investors gobbled up the yellow metal.

This has caused the purchasing power of gold to soar to new all-time highs.

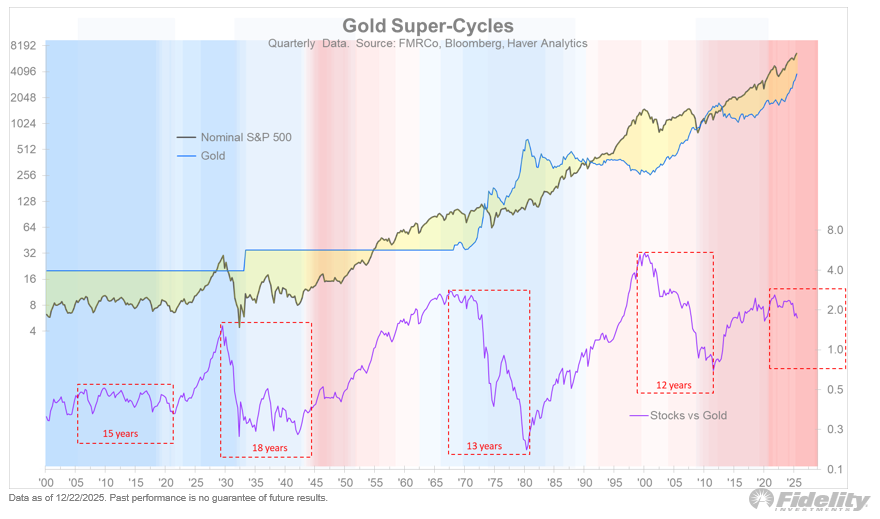

As for the 40, I continue to be a superfan of gold and Bitcoin, but I suspect that both of them may take a year off before potentially dominating the scene once again. As the chart shows below, gold has only just started what could be another super cycle against equities.

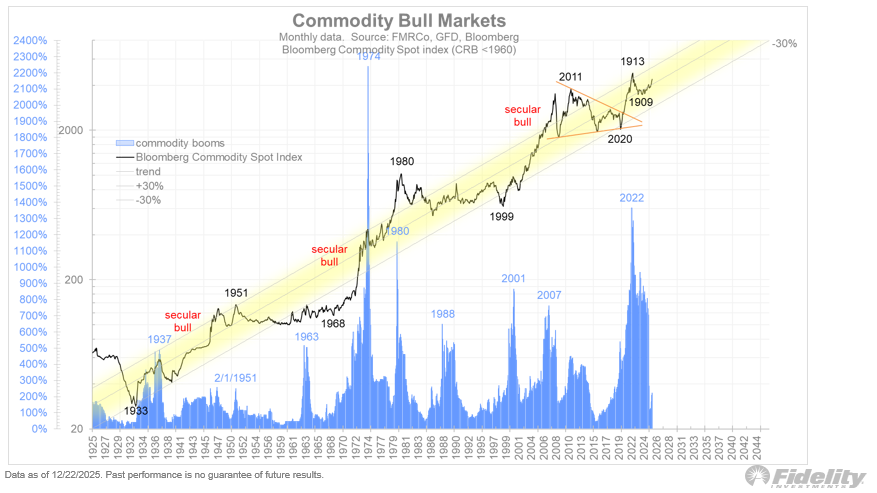

And perhaps 2026 and beyond will finally bring the broader commodity complex into the game. The Bloomberg Commodity Spot index is finally on the move again. Commodities are the ultimate diversifier against both stocks and bonds, but their alpha delivery tends to be sporadic.

Kde hledat zajímavé akcie? V segmentu mid cap společností. Ohodnocení je relativně nejnižší v historii. Forward P/E 15x vs 22x u S&P500.

Nebo lze rovnou koupit ETF na celý MidCap index.

Margin of safety hezky roste. Pokles ceny akcií o 10 % by při nezměněném odhadů zisků znamenal snížení ohodnocení na 13,5násobek

@_anlst Je E/P a US10Y skutečně srovnatelné? U US10 si mohu na 10 let koupit konstantní nominální výnos. U E/P zisky nebudou konstantní, ideálně zde bude nějaký růst E. Na trhu se mění růstová očekávání a nemusí být vždy v souladu s P/E.