@El__JOKER__92@pap1pap@AFGiudice Per la prima volta non vi sono voci insistenti di cessione amico mio. Anzi, sembra proprio che non vi siano interessi per l’Inter. E pure, tutto considerato, vi sono discrepanze. Magari, stavolta, vale l’adagio: “Grande è la confusione sotto il cielo, la situazione è eccellente”.

@El__JOKER__92@pap1pap@AFGiudice Come si dice, a volte ritornano. L’ultima stagione non ha offerte spunti particolari in merito alle tematiche che più mi interessa trattare qui su Twitter. Ti ringrazio amico per l’interessamento.

@sirwarriorc E, difatti Davide, tutta la mia simulazione Monte Carlo parte da tre presupposti taciti ma fondanti: 1) che la lite esista effettivamente (notizia pubblica) 2) che a ambo le parti convenga - così è - accordo transattivo stragiudiziale 3) che OT abbia un acquirente per 1.8-1.5B€.

Innanzitutto, un sincero ringraziamento a Pap per aver legittimato la sostanzialità di una notizia di cui si era sparso un certo “fumus” già nei giorni scorsi. Nel 2024, non vi fu alcuna notificazione ufficiale circa il pagamento dell’eccedenza pro debitore, sicché immagino

Ho un pelo approfondito una news uscita da un paio di giorni relativa ad un catfight che sarebbe in corso in Lussemburgo tra Oaktree e Suning Holding Group di fatto ultima "scatola" della pignorata Great Horizon (non era stata pignorata l'Inter ma la controllante di Grand Tower in Lussemburgo, che a sua volta controllava l'Inter, con tutti i suoi beni e c/c.).

Il catfight è relativo al "patto marciano" e alla differenza tra valore del bene escusso e debito, che se positiva il creditore procedente deve versare al debitore esecutato.

Orbene, nel 2021 quando venne concesso il prestito venne data all'inter una enterprise value di circa 800 milioni.

Il buon utilizzo dei soldi prestati da Oaktree fatto dalla proprietà e dalle scelte della proprietà e quindi del management, ha fatto si che a maggio 2024 questa enterprise value fosse decisamente superiore.

A fronte di un debito finanziario invariato, il deficit di bilancio era passato da -245 a -35 milioni con l'aggiunta di 2 scudetti 1 finale CL, svariate coppette, consolidamento ricavi etc.

Senza tediarvi ulteriormente, i periti di Suning ritengono che l'enterprise value, anche a fronte della cifra di cessione del milan nel 2022, fosse nel maggio 2024 di circa 1,2 miliardi equivalenti a circa 7/800 milioni di equity, ai quali vanno aggiunti i crediti vantati da gran tower nei confronti dell'inter e la liquidità in conto corrente al momento dell'escussione (che era poi parte del prestito non utilizzato).

A farla breve, pare dico pare che Suning in Lussemburgo chieda 3/400 milioni di equity + circa 100 di crediti e liquidità.

Oaktree e i suoi periti ritengono siano moooolti meno (25 milioni?)

Il catfight pare sia effettivamente in corso. Come finirà?

Ai posteri etc...

Ed eccoci qua...

a parte un interessante thread nelle citazioni dell'ottimo @der_1908_reiter...

dopo qualche giorno ne parla anche @AFGiudice sul corsport che evidentemente avrà fatto le sue ricerche.

Premesso che arriva voce che Oaktree abbia già messo in conto il fatto di dover transare con Suning (ripeto, con Suning, non con la fallita famiglia Zhang, ma con Suning e quindi con un fondo statale, ali baba, una banca cinese...)

è palese che l'Equity Value (il puro frusciante) al maggio 2024 con un bilancio a -35, 734 milioni di debito, finanziario netto 326...

sia decisamente superiore di quello al 2021, perdita 245 milioni, 827 milioni di debito, finanziario netto 373...

@sirwarriorc Difatti questo parrebbe valore per Suning. Se fosse stato FMV da stima imparziale KPMG nel 2024, la lite non avrebbe avuto e non avrebbe ragion d’essere. Mentre, se dessimo per veri FMV di KPMG a 1.1-1.2B€ ed esistenza della lite, implicherebbe stima di Suning a oltre 1.5B€.

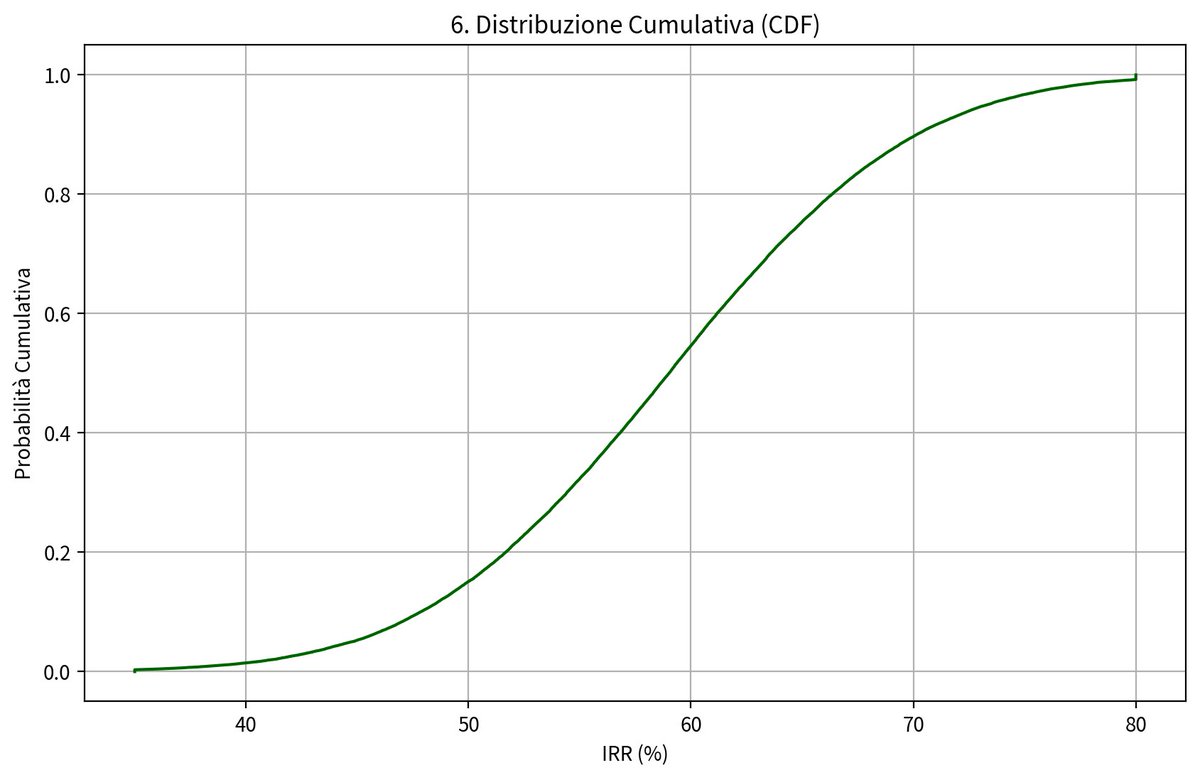

@sirwarriorc a favore del momentum per la cessione del Club da parte di OT, ovvero: IRR annuo medio ~43%, IRR annuo mediano ~41%, deviazione standard ~8,9%, IRR minimo al 23% e massimo al 60%, considerato il benchmark del 21-23% di OT, e un target tra 18% e 30%. Si tratterebbe di exit ottima.

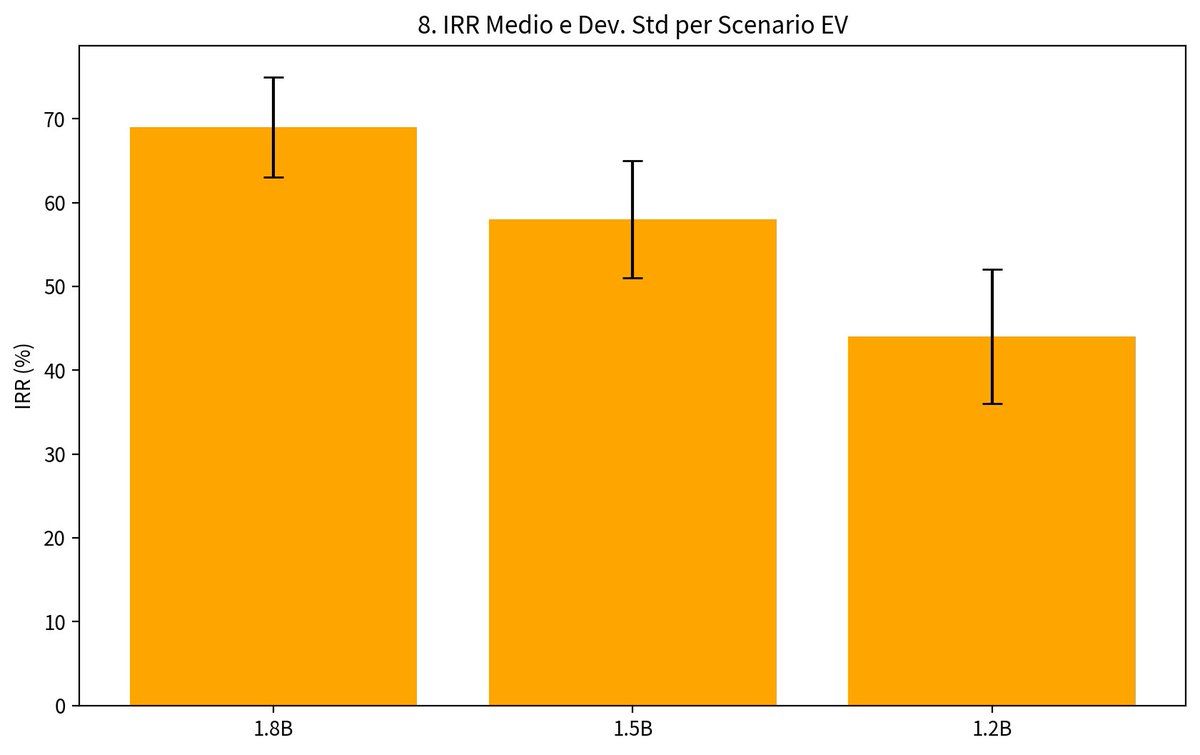

@sirwarriorc In ogni caso, mantenendo invariate e costanti gli altri dati della simulazione, e aggiungendo un addizionale alla voce dell’investimento iniziale che ricalchi queste ipotesi in tre scenari: 1) 75M€ al 33% 2) 150M€ al 50% 3) 200M€ al 17%, il Monte Carlo restituisce dati solidi

1) 12,5% dell’upside (creditor-friendly, potere contrattuale ex Pegno del 2021 del tutto sbilanciato a favore di OT) con una probabilità del 17% 2) 14,5% dell’upside (tendenzialmente punto di massimo equo) al 50% 3) 18,5% dell’upside (in virtù della realistica e, dunque, valida

gain (secondo regime conservativo del Lussemburgo) pari al 3% della cifra di vendita C) l’investimento iniziale di OT di 395M€ D) un periodo di gestione di 2,5 anni (Maggio 2024-Novembre 2026) E) i seguenti tre scenari di percentuale sull’upside lordo riconosciuta a Suning: