Mi programa de desarrollo económico es macro sana (equilibrio fiscal, estabilidad de precios con TC flotante) y apertura inteligente (acuerdos de LC).

Nunca lo vi. No sé si lo veré.

@GlennLuk No surprise: they operate under “state capitalism” rather than “market capitalism,” which pushes them to overlook profits and focus on expansion or mere survival.

@Brad_Setser My two cents on your debate with @GlennLuk about Chinese carmakers’ profitability.

It’s not a matter of yes or no, but of degree.

Comparing the 5 largest Chinese OEMs (by market cap) with the 5 largest from the ROW, the Chinese consistently show lower operating margins.

Hilo sobre sobreprecios en la obra pública kirchnerista.

Actualizamos un ejercicio del año pasado en el que comparábamos indicadores monetarios y físicos de la obra vial.

Según su último balance, Aerolineas Argentinas perdió US$570 millones en 2018. El fisco le transfirió US$200 millones para asegurar la continuidad de la operación.

Uruguay 2003, Ucrania 2015 y Argentina 2005.

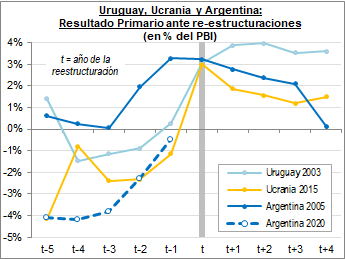

Modelos muy distintos de re-estructuración de deuda, pero con un notable rasgo común: superávit primario de 3% del PBI.

¿Y Argentina 2020?

Jo jo. Todo parece indicar que fui un iluso respecto a la relación entre AF y aeronavegantes.

Pero con los gobernadores jugando a favor de las low cost, quizás se equilibra la pulseada.

Veremos...

https://t.co/SdrGwo58OE

Según su último balance, Aerolineas Argentinas perdió US$570 millones en 2018. El fisco le transfirió US$200 millones para asegurar la continuidad de la operación.

@MartinTrombetta@danyscht@bertholetnic @KeynesianFrank @emiliano_libman Deuda se volvió muy pesada en tres años por acumulación de déficit y por superación de retraso cambiario.

Deuda/ PBI:

- en 3T15 = 41% (con TCR muy bajo, cortesía de cepo).

- en 1T19 = 88%

- simulación para 3T15 al TCR del 1T19 = 65%.

Quizás no era tan baja y cómoda la deuda K.