Bugünkü price action bana bir kez daha Türkiye’nin artık klasik anlamda bir emerging market olmadığını gösterdi, giderek daha fazla, yüksek carry sunan fakat aynı anda yoğun jeopolitik ve kurumsal convexity riski taşıyan hibrit bir volatility complex’e dönüşüyor ülke

Başka bir ifadeyle piyasa artık Türkiye’yi yalnızca büyüme, enflasyon, rezerv, faiz patikası, üzerinden fiyatlamıyor.

Türkiye artık sovereign credibility, political optionality, energy vulnerability, external funding fragility, ve policy continuity probability trade ediyor.

Dolayısıyla bugün yaşanan hareket modern sovereign risk pricing açısından son derece tutarlıydı. Çünkü carry trade mimarisi doğası gereği iki şeyi aynı anda üretir;

yüksek nominal getiri ve bastırılmış volatilite illüzyonu.

Ancak politik veya kurumsal düzlemde ortaya çıkan en küçük tail-risk kırılması bile, bastırılmış risk priminin bir anda yeniden fiyatlanmasına neden olur.

Ve Türkiye tam olarak bu rejimde işlem görüyor: bir tarafta olağanüstü yüksek nominal carry ve local liquidity extraction fırsatı, diğer tarafta ise sürekli yeniden fiyatlanan politik ve jeostratejik opsiyon riski.

Bu nedenle Türkiye piyasası artık basit bir EM beta exposure değil daha çok yüksek getirili bir geopolitical volatility instrument.

Yani hem carry trader’ların cenneti,

hem de global macro desklerin stres senaryosu laboratuvarı.

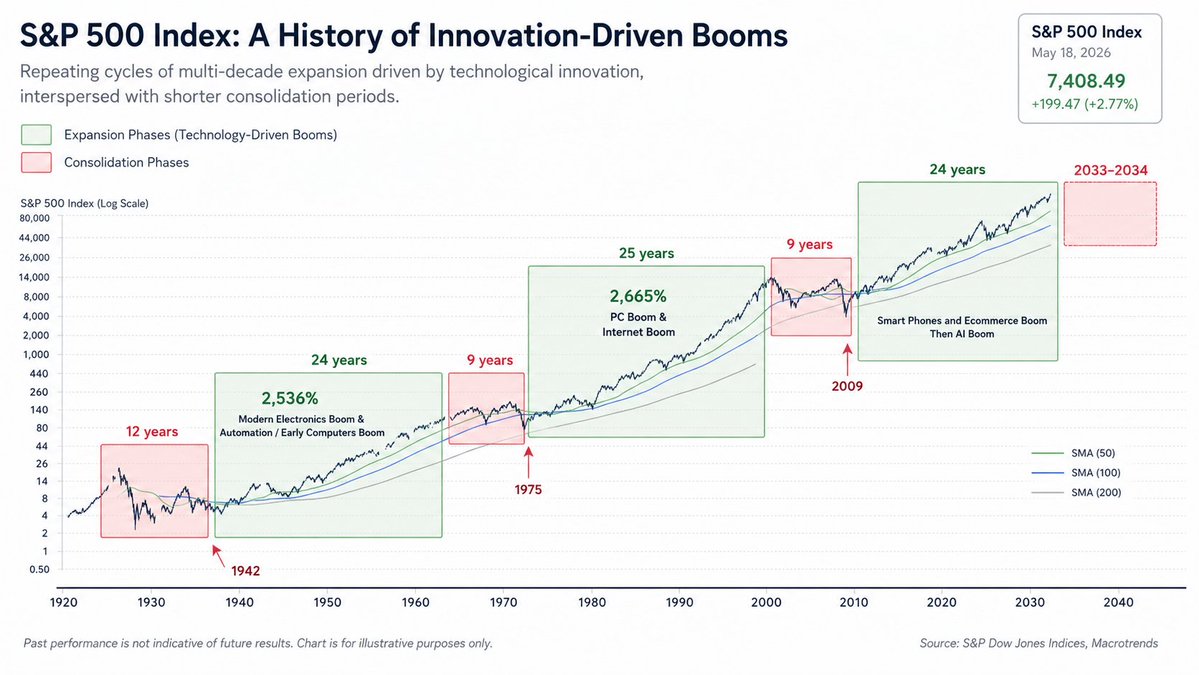

The S&P 500 has been doing the same thing since 1920 and almost nobody frames it correctly.

A new technology arrives. Markets expand for roughly 25 years while that technology reshapes the economy. Then a short consolidation. Then the next technology arrives and does it again.

🔸Electronics: 24 years of expansion.

🔸PCs and internet: 25 years of expansion.

🔸AI and smartphones: we're in year 15.

Every single consolidation phase felt like the end of the world. Every single expansion phase felt "too extended" by year 10.

We've been in "too extended" territory for about 5 years now. The last two cycles ran for another decade after reaching this exact point.

$NVDA'nın bilanço konferansında Jensen Huang şunu söyledi: "Bir sonraki dalga fiziksel yapay zeka".

Ben de sizler için Fiziksel YZ (Physical AI) trendinden en çok faydalanması beklenen hisseleri araştırdım.

Nvidia CEO’su Jensen Huang’ın “bir sonraki dalga fiziksel AI” açıklaması, yazılım tabanlı AI’dan (agent’lar, büyük modeller) gerçek dünyaya geçen robotlar, otonom sistemler, sensörler ve edge computing’e kayışı işaret ediyor. Bu alanda milyarlarca robotun çalışacağı bir ekosistem oluşuyor.

Bu ekosistemden doğrudan kazanım elde edecek bazı şirketler şöyle:

$OUST (Ouster): Fiziksel AI’nin “gözleri” konumunda. Lidar sensörleri, kameralar, AI compute ve sensör füzyonu sunuyor. Nvidia ile 16'dan fazla entegrasyonu var (robotik, otonom araçlar, warehouse robotları için). Birçok kişi “fiziksel AI play” olarak görüyor. Jensen’ın konuşmasından sonra bu hisse direkt gündeme geldi.

$TSLA (Tesla): Optimus humanoid robotuyla en iddialı oyunculardan. Jensen’ın vizyonuyla tam örtüşüyor (insan seviyesinde robotlar 2026’da gelebilir diyor). Tesla’nın araçları da zaten fiziksel AI örneği.

$NVDA (Nvidia): Zaten lider. Jetson, Isaac platformu ve fiziksel AI için özel çipler üretiyor. Fiziksel AI şu anda Nvidia’nın gelirinin küçük bir parçası ama hızla büyüyor (geçen yıl ~6 milyar dolar katkı sağladı). Şirketin kendisi bu dalganın motoru.

$NOK (Nokia): Fiziksel YZ’nın “sinir sistemi”. Robotlar fabrikada, depoda veya dışarıda çalışırken mikro saniyelik gecikme, yüksek uplink video ve ultra güvenilir bağlantı gerekiyor. Nokia’nın private 5G ağları, edge computing platformu ve AI-RAN çözümleri tam bunu sağlıyor. Nokia CTO’su bile “fiziksel AI fabrikalarda robotlar için 5G/6G’nin mikro saniyelik kararlar alması şart” diyor.

$SERV (Serve Robotics): Jensen Huang CES’te açıkça “I love these guys!” dedi ve sidewalk delivery robotlarını fiziksel AI örneği olarak gösterdi. Nvidia’nın stratejik ortağı. Küçük ama trendle direkt bağlantılı.

$ISRG (Intuitive Surgical): Mevcut cerrahi robot lideri (da Vinci sistemi). Fiziksel AI’nin tıbbi uygulamalarında güçlü konumda; robotlar AI ile daha akıllı hale geliyor.

Diğer Potansiyel Faydalanacaklar

$SYM (Symbotic): Warehouse/otonom depo robotları.

$DE (Deere & Company): Tarım makinelerinde otonom fiziksel AI.

$BHE: Endüstriyel bağlantılı bileşenler.

$TXN (Texas Instruments): Edge AI çipleri, robotlarda güç ve işlem için kritik.

$AMBA (Ambarella): Vision AI çipleri (kameralar, robot algılama).

$LSCC (Lattice Semiconductor): Düşük güçteki edge computing için.

$MBLY (Mobileye): Otonom sürüş ve robotik algılama.

$SONY: Sensör ve kamera teknolojileri.

Yurtdışı/Japon tarafında da Fanuc, Yaskawa gibi endüstriyel robot devleri de Nvidia ile fiziksel AI işbirliği duyurdu ve hisseleri hareketlendi.

Özetle en güçlü ve sık konuşulanlar şu anda $OUST, $NVDA, $TSLA ve $SERV.

Fiziksel AI henüz erken aşamada. 2026-2027’de ivme kazanması bekleniyor ama Nvidia’nın bu açıklaması piyasada “yeni narrative” olarak algılanıyor. Birçok analist robotik, sensör ve edge AI şirketlerinin önümüzdeki yıllarda patlama yapabileceğini söylüyor.

bu arkadaş emily. nörobilimci. neden "hayatı çok da ciddiye almaman" gerektiğini anlatmış. ben de sana aktarıyorum.

nörobilim, hayattaki her şeyi fazla ciddiye almanın seni aslında zekileştirmediğini, hatta tam tersini yaptığını gösteriyor.

bunun arkasındaki bilimsel nedeni ve bunun yerine ne yapman gerektiğini anlatayım.

beynini iki moddan oluşuyormuş gibi düşünebilirsin: akıllı mod veya güvenli mod.

her şeyi çok ciddiye aldığında ve üzerinde sürekli bir baskı kurduğunda, beynin 'güvenli' modu seçer. amigdala dizginleri ele alarak sürekli tehdit taraması yapar; bu sırada beynin büyük düşünen, hayal kuran ve problem çözen kısmı olan prefrontal korteks (ön beyin) faaliyetlerini yavaşlatır.

ne diyorsun hocam?:D

yani... vücudun sadece hayatta kalmaya çalışırken yenilikçi fikirler üretemezsin. nasıl üretesin ki?

bu yüzden, çıkmaza girdiğinde ve her şey 'ciddi modda' olduğunda, bilişsel esnekliğini kaybeder ve tünel vizyonuna (bakış açısı daralması) girersin. tüneller dardır ya, öyle düşün...

bir nevi dar görüşlü olursun ve beynin olasılıklardan ziyade sadece sorunlara aşırı odaklanır.👇🏻

Altın neden düştü? Sebebi düşündüğünüzden çok farklı.

Belirsizlik ortamında altının fiyatı yükselir.

Bu neredeyse bir kanundur. Panik büyüdükçe herkes en eski sığınağa, altına koşar; çünkü altın, kağıt para değer kaybettiğinde değerini koruyan tek şeydir.

Bu yüzden Hürmüz kapanıp enerji pahalanınca ve dünya enflasyona girince herkes aynı şeyden emindi: altının en parlak günü gelmişti.

Ama altın yükselmedi. Düştü.

Çoğu kişi "demek altının modası geçmiş" deyip geçti. Ben farklı bir şey görüyorum. Altın savaşa yenilmedi; bu kez onu çok daha güçlü bir rakip yendi.

Dikkatli okuyun.

Hürmüz Boğazı dünyanın en kritik petrol kapılarından biri. Deniz yoluyla taşınan petrolün yaklaşık beşte biri bu geçitten akar. Burası tıkanınca petrol arzı daraldı, enerji pahalandı.

Enerji sıradan bir gider değil, her ürünün içinde gizlidir. Ekmeğin fiyatı tarladan değil, çoğu zaman onu pişiren fırının ve taşıyan kamyonun yakıtından gelir. Enerji pahalanınca raftaki her şey peşinden pahalanır.

Sonuç dünyanın her yerinde aynı oldu: enflasyon. Ve normalde enflasyon altının en sevdiği ortamdır.

Ama bu kez altın yükselmedi. Çünkü enerji krizinin başlattığı zincir, dönüp altını vurdu. Sırayla bakalım.

Birinci güç: dünya altına değil, dolara koştu

Petrol dünyada dolarla satılır. Enerji pahalanınca her ülke aynı varili almak için daha çok dolar bulmak zorunda kaldı.

Şöyle düşünün. Bir şehirde tek bir benzinci var ve sadece dolar kabul ediyor. Benzin pahalandığı an herkes kasaya daha çok dolar yatırmak için sıraya girer, dolara talep birden artar.

Dünya da aynısını yaptı. Petrolü ödemek için herkes dolar topladı, dolar güçlendi.

İkinci güç: faiz indirimi beklentisi

Altını son dönemde yukarıda tutan bir umut vardı: faiz indirimi beklentisi. Piyasa, Fed'in yakında faiz indireceğini fiyatlıyordu ve "faiz inecek, altın yükselecek" deniyordu.

Fiyatlar yükselince Fed'in faiz indirim beklentisi azaldı.

Faiz inmeyince, hiçbir getiri ödemeyen altını tutmanın cazibesi kalmadı; altını ayakta tutan o destek de ortadan kalktı.

Üçüncü güç: kaldıraçlı oyuncular kârını satmak zorunda kaldı

Bir de piyasanın görünmeyen oyuncuları var: büyük fonlar.

Bu fonlar tek bir varlığa değil, onlarca varlığa aynı anda yatırım yapar; buna portföy yönetimi denir. Ve çoğu zaman bu pozisyonları kendi parasıyla değil, borçla taşırlar.

Kriz büyüyünce pozisyonlarının bir kısmı zarara geçti, kaldıraç da bu zararı katladı. İki seçenekleri vardı: ya nakit yatır ya pozisyonun kapansın.

Nakit nereden bulunur? Zarardaki varlığı satmazsın, zaten dibe vurmuştur. O yüzden insan kârda olan, kolay satılan varlığını satar. O da altındı.

Üç güç birleşti: güçlü dolar, yüksek faiz ve kaldıraçlı satışlar. Altın bu üç gücün baskısıyla aşağı çekildi.

Ama en büyük satıcı henüz sahneye çıkmamıştı.

Peki altını asıl kim satıyordu?

Cevap, panikleyen küçük yatırımcılar değil. Asıl satıcı, enerji faturası kabaran ülkelerdi.

Şöyle düşünün. Enerjisini dışarıdan alan bir ülkenin petrol faturası kısa sürede katlandı. Üstelik bu faturanın tamamı dolarla ödeniyor. Peki o kadar dolar nereden bulunur?

Bir devlet dolara sıkıştığında kasasındaki en değerli, en kolay nakde çevrilen varlığı satar. O da altındır.

Enerji ithal eden ülkeler, dolar bulmak için rezervlerindeki altını satışa çıkardı.

İşte altını aşağı çeken asıl el buydu. Dikkat edin: altın değer kaybettiği için satılmadı. Dolara ihtiyaç duyulduğu için satıldı, o yüzden değer kaybetti.

Bu sıradan bir düşüş değildi. Mecburiyetten satıştı.

Özetle altın zayıfladığı için düşmedi.

Enerji pahalandı, ülkelerin dolar ihtiyacı büyüdü ve o doları bulmak için ellerindeki altını sattılar. Bu zorunlu satış dalgası fiyatı aşağı çekti.

Altını düşüren altının değeri değil, dünyanın dolara olan bağımlılığıydı.

Sen ne düşünüyorsun?

$DXY $GOLD $SILVER $ES #OIL $CL

In case markets break hard tomorrow and energy rips, many will say it was "just the headlines"

No.. Structure pointed there first. News simply confirmed it. Structure leads. News follows.

🏁🏎️ We’re in pole position for this move...

On both Substack and Discord, we’re positioned for this.

Long #OIL and #AGRICULTURE. Short $COPPER, $SILVER, $SPY, $ES, and $IWM.

If this keeps unfolding, we’ll be making a killing...

Herkes petrole bakıyor. Çin'in asıl hamlesi başka yerde.

Size bir madde göstereceğim. Adını muhtemelen hiç duymadınız.

Ama yediğiniz ekmek bu madde olmadan üretilemiyor. Kullandığınız telefondaki çip bu madde olmadan yapılamıyor. Bindiğiniz arabanın bataryası bu madde olmadan çalışmıyor. Evinizi aydınlatan elektriğin kablosu bu madde olmadan çekilemiyor.

Dünya bakır üretiminin %20'si bu maddeye bağlı. Uranyum üretiminin %50'si. Nikel üretiminin %30'u. Gübre üretiminin %60-70'i.

Tek bir madde, neredeyse her sektörün üretim zincirinde var.

Çin 1 Mayıs'tan itibaren ihracatı durduruyor.

Maddenin adı: Sülfürik asit.

Çin dünyanın en büyük sülfürik asit ihracatçısı.

1 Mayıs'tan itibaren bu ihracat duruyor. Yasağın 2026 sonuna kadar sürmesi bekleniyor.

Peki neden şimdi?

Sülfürik asit üretmek için kükürt lazım.

Dünya kükürt üretiminin %44'ü Ortadoğu'dan geliyor. Petrol ve doğalgaz rafine edilirken yan ürün olarak çıkıyor.

Bu kükürtün büyük bölümü nereden sevk ediliyor?

Ortadoğu'dan, yani Hürmüz Boğazı'ndan.

İran savaşı başladığında Hürmüz kapandı. Kükürt sevkiyatları durdu.

Fiyatlara ne oldu?

Kükürt fiyatı 2024 ortasında ton başına 101 dolardı. Şu an 700 doların üzerinde. 2 yılda yaklaşık 7 kat arttı.

Sülfürik asit fiyatları son 2 yılda %300'den fazla yükseldi.

Bazı bakır üreticileri sadece 30-60 günlük kükürt stokuyla çalışıyor. Sektör liderlerinden üretim kesintisi uyarıları gelmeye başlamıştı.

Ve tam bu noktada Çin son kaynağı da kapattı.

Şimdi durumu net görelim.

İki büyük kaynak aynı anda kesiliyor.

Birincisi: Ortadoğu.

Dünya kükürt üretiminin %44'ü. İran savaşı ve Hürmüz krizi yüzünden sevkiyatlar durdu.

İkincisi: Çin.

Dünyanın en büyük sülfürik asit ihracatçısı. 1 Mayıs'tan itibaren ihracat yasağı.

İki ana kaynak. İkisi de aynı anda devre dışı.

Peki bu kimi etkiliyor?

Şili.

Dünyanın en büyük bakır üreticisi. Her yıl Çin'den 1 milyon tonun üzerinde sülfürik asit ithal ediyor. Bakır üretiminin %20'si doğrudan bu aside bağlı. Bu üretim durma riski taşıyor.

Kongo.

Afrika'nın en büyük bakır üreticisi. Bakır üretiminin %45'i asit bazlı işleme yöntemiyle yapılıyor.

Bakır neden bu kadar önemli?

Çünkü bakır olmadan elektrik taşınmaz. Elektrik kabloları bakırdan yapılıyor. Elektrikli araçlar, güneş panelleri, rüzgar türbinleri.

Bakır üretimi düşerse elektrikleşme yavaşlar. Enerji dönüşümü gecikir. Maliyetler artar.

Ama en büyük risk bakır değil.

En büyük risk gıda.

Sülfürik asit üretiminin %60-70'i gübreye gidiyor.

Şöyle düşünün.

Bir çiftçi tarlasına gübre atıyor. Gübre olmadan toprak verim vermiyor. Verim düşerse üretim düşer. Üretim düşerse fiyatlar artar. Fiyatlar artarsa marketteki ekmek, sebze, meyve pahalanır.

Sülfürik asit → gübre → tarım → gıda.

Zincirin en başındaki halka koptuğunda en sondaki halka da kopar.

Çin bunu ilk kez yapmıyor.

Ekim 2025'te Çin gümüş ihracatına kısıtlama getirdi.

Yasak henüz başlamamıştı. Sadece duyurulmuştu.

Gümüş ne yaptı?

30 dolardan 84 dolara çıktı. 3 ayda %142 artış. Yasak daha yürürlüğe girmeden.

Ondan önce nadir toprak elementlerine kısıtlama getirmişti. Fiyatlar yine sert şekilde yükseldi.

Düzen hep aynı.

Çin kritik bir hammaddeyi kısıtlıyor. Piyasa tepki veriyor. Fiyatlar yükseliyor.

Ama bu sefer bir fark var. Sülfürik asit ikisi gibi değil.

Sülfürik asit modern endüstrinin temeli. Gıdadan enerjiye, madencilikten ilaca, petrol rafinerisinden yarı iletkene kadar her yerde var.

Bu kısıtlama tek bir fiyatı değil birden fazla tedarik zincirini aynı anda etkiliyor.

Son kez Çin bir hammaddeyi kısıtladığında fiyatlar yasak başlamadan %142 arttı.

Bu sefer kısıtlanan hammadde çok daha derin ve çok daha geniş bir etkiye sahip.

Gelişmeleri takip ediyorum. Sizi bilgilendireceğim.

USA Rare Earth: Why The Market Is Getting The Domestic Supply Chain Story Dead Wrong

The market loves a good trade war headline, but it is historically terrible at pricing the actual infrastructure being built to win one.

Right now, USA Rare Earth $USAR is being treated like another speculative mining "hope" story.

The biggest mistake investors are making is viewing USAR solely through the lens of the Round Top mine. If you’re waiting for 2029 to see revenue you’ve already missed the trade.

Over the last quarter they fundamentally changed. By acquiring the Less Common Metals $LCM business in Europe and commissioning the Stillwater magnet plant, USAR has officially exited the pre-revenue stage.

The Stillwater facility starts fulfilling customer orders for sintered neodymium-iron-boron magnets in Q2.

With plans to hit 600 metric tpa by year end and a trajectory toward 10,000 tpa by 2029, USAR is positioning itself to capture a massive slice of a U.S. demand pool that is forecast to double to 100K tpa by 2030.

When you add the $1.64 million in Q4 2025 sales from LCM, you see a company that is finally putting points on the board. In my view, the market is pricing USAR as if it’s still in the "exploration" phase, completely ignoring the fact that the revenue ramp is already live.

Why The $28M Hole Doesn’t Scare Me

"They lost $26 million from operations and burned $28 million in cash last quarter".

That burn is the literal price of admission for building a domestic supply chain from scratch across two continents.

You don’t build facilities in Stillwater, plan metal-making plants in France,and expand UK operations to 3,000 mtpa on a shoestring budget.

The critical data point the bears are missing is the war chest USAR has raised over $3 billion via equity and government loans.

They aren't going to the market with their hat in hand anytime soon.

Valuation

Let's do the math that the "momentum-only" crowd is ignoring:

🔸2027 Sales Forecast: $281 million as Stillwater and the UK plants ramp up.

🔸2028 Sales Forecast: $813 million and that is before the Round Top mine even opens.

🔸Current Valuation: The stock is trading at less than 3x its 2030 EBITDA targets.

While there is certainly risk with a new CEO and multi-continent ramp-ups, the margin of safety provided by these multiples is massive.

USAR has the funding, the strategic mandate, and finally, the actual manufacturing revenue to back up the story.

Buy the lows, hold through the noise, and wait for the market to realize that the domestic supply chain isn't a dream it's a business.

Here are my 12 stock picks for 2026 👇

https://t.co/VPp8pWBv5X

🔍 This year I avoided mainstream themes and focused on long-term GARP/QARP ideas with compelling setups. Some contrarian bets, strong growth potential, and geographic diversification

SAP $SAP hits my secondary buy zone at 140€

The valuation is clearly improving. Currently, SAP is trading at a forward PE of 21x, which sits significantly below its:

✔️ 10-year average: 40x

✔️ 10-year floor: 25x

Looking at the fundamentals, the growth trajectory remains robust. Projected 2026 FCF is expected to be 3x the 2016 levels

We are looking at a much more efficient cash machine than a decade ago

Who else is eyeing this entry point, or are current shareholders adding to their size here?

The image is an extract from my Substack

The Serenity Doomsday ETF:

25% | $FAZ

25% | $GUSH

20%| $LCID Short

10% | $SQQQ

10% $UVIX

10% | $NVDA Puts

Rationale:

$FAZ / 3x short financial - Private Market liquidity play on Middle Eastern capital abandoning private markets if all their oil fields get blown apart.

$GUSH / 2x Long US OIl and Gas - Global crude prices that will likely skyrocket, and American producers reap record windfall in profits.

$SQQQ / 3x short Nasdaq - Google, Amazon, Apple, Microsoft forced selling if liquidity gets pulled.

$LCID Short / 60% owned by Saudi Arabia Public Investment Fund. If the Saudis suffer from liquidity shock, there goes Lucid.

$UVIX/ 2x long volatility - If there's black swan events, volatility goes up.

$NVDA Puts - Last bastion for the $SPY as largest weighting. If capex gets pulled, index sells off will Nvidia go down the hardest.

I only see this scenario if US sends ground troops to Iran and Iran blows everything around it up.

Let's pray for Taco Tuesday.

I screened 120+ oil companies and these three US upstream E&Ps stand out from the rest.

$TALO 81% upside. 2.6x EV/EBITDA. Max torque to oil prices.

$SM 147% upside. 2.1x EV/EBITDA. Best r/r.

$NOG 51% upside. 3.3x EV/EBITDA. Lowest volatility income play.

Even at $80 WTI, all three are printing strong free cash flow. $SM does $4.8B EBITDA at a 68% margin. $TALO hits $1.3B EBITDA at 63%. $NOG pulls $1.5B EBITDA at 69%, highest margin of the three.

$TALO is least hedged of the three, with puts only, floor at $61 with no upside cap. Every dollar of oil above $61 flows straight to cash flow. That's why it has the most torque.

$SM uses collars on 35% of production, capping hedged barrels at $72. More downside protection, but you give up some of the upside. $NOG layers swaps at $68 on 34% of oil plus collars capping at $78. Most hedged of the three, which is why the FCF ramp is flatter.

Not sure what I'm missing here? These names are cheap. Not "cheap for E&P" cheap. Just cheap.

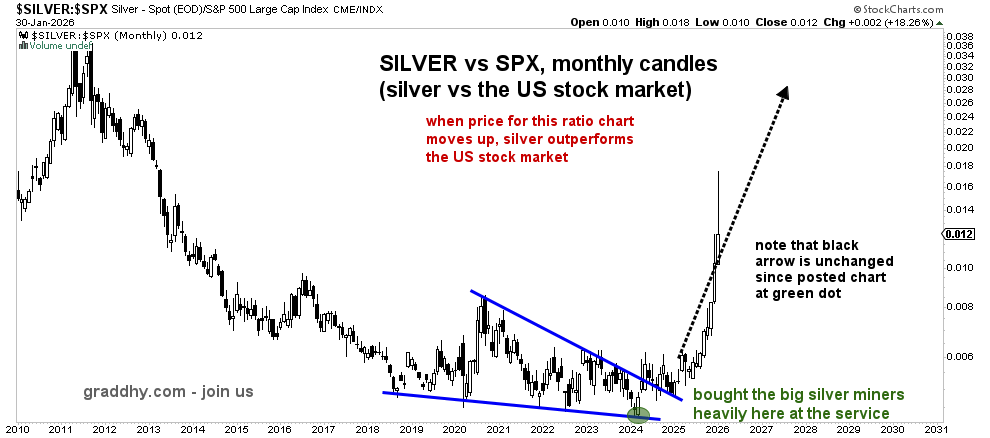

Posted on the huge breakout and backtest for this ratio 19 months ago. That chart was one of many, many others that said things were about to change. And now, the ratio has liftoff by silver moving up hugely. The charts tell you a lot, if you know where to look. #joinus

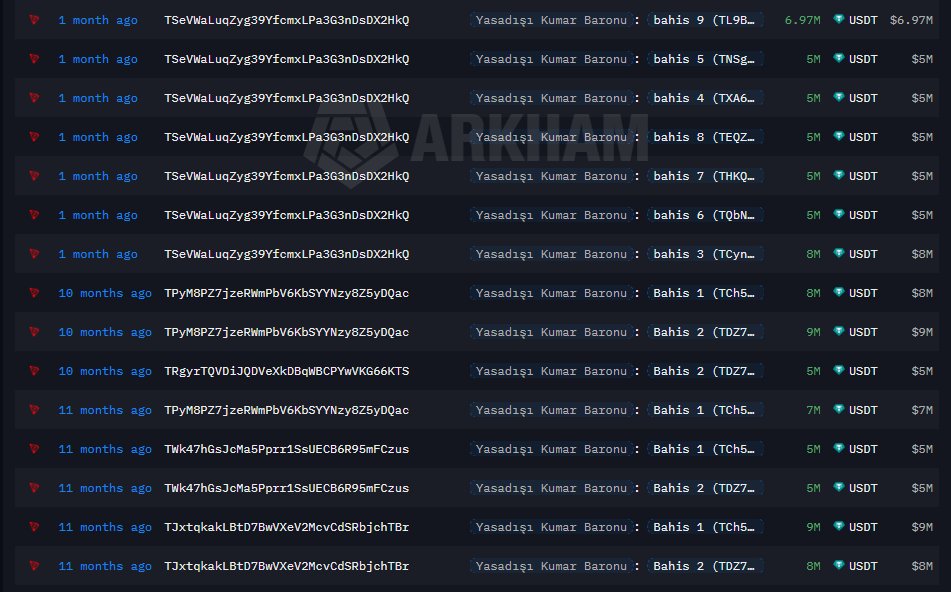

Türkiye'deki son zamanlarda haberlerde gördüğünüz yasadışı kumar baronu, kriptodaki paralarını USDT tuttuğu için fonlarına erişemiyor.

Olaylar nasıl gelişti:

- 22 Aralıkta bir TV kanalı aniden kapatıldı. (Baronların sahibi olduğu kanal)

- 6 Ocak'ta baronlar USDT'leri farklı walletlere transfer etmeye başladı

- Tether (USDT şirketi), İstanbul Cumhuriyet Başsavcılığının talimatına uyarak 12 Ocak'ta yaklaşık $500M USDT'i dondurdu. Tüm fonlar Tron üzerindeydi ve onlarca wallet bulunuyordu.

İşin komik tarafı muhtemelen baronlar bu hamleden haberdardı ama fonları USDT tutmayı tercih ettikleri için bloklanacaklarını bilmiyorlardı.

merkeziyetsiz DAI veya ETH tutsalardı el koyulamayacaktı. Bu yüzden patlamış oldular.

İşin üzücü tarafı malum 2 Türk borsasından inanılmaz yüksek girişler olduğunu gördüm.

Bir Türk borsasından sadece tek wallet üzerinden baronların walletine $27M akış olmuş.

Burada da tüm walletlerin bağlantılı olduğunu görüyoruz, dağıtım yapılmış. Son dağıtım 1 ay önce.

Kumar oynamayın, kazanamayacaksınız.

Gumus surekli COMEX ten fiziki teslimat alanlarin resmen icinden geciyor. Fizikicilere cikis firsati verilmedi. Geberdiler.

Akilli olan hemen kagit gumus shortlayip hedgeleyebildi belki ama stackerler pert oldu.

Boyle bir mumda icerde kalan cok olur. Yukselisler onun icin surekli satisla karsilanir canini kurtaran tapi olan satar.

50 dolarlik dususun sadece 12 dolarini almak uzucu oldu. Tatil yaramadi. Bugunku hareket yakalayini omur boyu emekli ederdi FX kaldiracli piyasada. $SLV $XAGUSD