나는 믿습니다. (중략) 가만히 앉아서 혼자 멋대로 생각하며 문제를 해결하려 하는 것보다, 다른 사람들이 힘들여 알아낸 최상의 것을 완전히 익혀 내 것으로 만들어야 한다고.

(중략) 만약 당신이 다윈처럼, 호기심을 가지고 고집스럽게 한 걸음 한 걸음 열심히 나아간다면, 생각만큼 그렇게 힘들지 않다는 걸 알게 될 것입니다. 당신이 얼마나 잘해냈는지 보게 된다면 깜짝 놀랄 것입니다.

세상 사는 지혜를 자신의 것으로 만들지 않는 것은 너무 큰 실수입니다. (중략) 독서를 통해 당신의 삶은 풍요로워질 것입니다. 경제적으로는 물론이거니와 다른 모든 측면에서도 말이죠.

찰리멍거

Every single midterm year since 1974.

Same pattern.

1974 Ford: −35%

1978 Carter: −15%

1982 Reagan: −17%

1986 Reagan: −10%

1990 Bush: −20%

1994 Clinton: −8%

1998 Clinton: −22%

2002 Bush: −34%

2006 Bush: −8%

2010 Obama: −17%

2014 Obama: −10%

2018 Trump: −20%

2022 Biden: −27%

2026 Trump: ???

Every single one had a significant drawdown.

Every single one recovered.

The long-term chart kept going up.

The question for 2026 is not if it recovers.

The question is whether you will still be invested when it does.

"미국이 망하지 않는 한, S&P 500은 무조건 우상향한다." 투자판에서 이 문장은 거의 종교적 신념과 같다. 그런데 왜 유독 미국 지수에만 이토록 광적인 신뢰를 보낼까? 단순히 세계 1위 국가라서?

S&P 500은 지수라기보다 거대한 생태계에 가깝다. 1957년 지수 탄생 당시 기업 중 지금까지 살아남은 건 고작 60개 남짓이다. 나머지는 시대에 뒤처지는 순간 가차 없이 잘려 나갔다.

백화점의 상징이던 시어스가 아마존에 자리를 내주고, 코닥이 넷플릭스에 밀려나는 식이다. 우리가 사는 건 500개의 고정된 기업이 아니라, '현재 가장 잘나가는 500개'라는 승자들의 리그 그 자체다.

이 역동성을 뒷받침하는 건 미국의 유연하다 못해 잔인한 고용 시스템이다. 코로나 때 단 2주 만에 2,400만 명을 해고할 수 있는 나라다.

투자자 입장에서는 기업이 위기 때 언제든 군살을 덜어내고 생존할 수 있다는 강력한 신뢰의 근거가 된다. 여기에 주주 친화적인 제도까지 더해지니 전 세계 자본이 미국으로 빨려 들어가는 건 당연한 논리다.

결국 S&P 500 투자는 미국이라는 국가를 믿는 게 아니라, '낡고 병든 것은 죽고 새로운 강자가 자리를 채운다'는 구조를 믿는 것이다.

20년 투자 시 승률 100%라는 데이터가 나오는 이유도 여기에 있다. 시장을 이기려 애쓰기보다 이 거대한 시스템에 올라타서 시간을 견디는 게 가장 확실한 길일지도 모른다.

요즘 인터뷰 보고 있는데 결국 사람들 보는게 다 비슷해서 1)면접준비 2)직무적합성 3)인간적 매력 이 세가지인 것 같고이 적어도 둘은 만족해야 하는거 같음. 능력도 인간적 매력도 있는데 비대면 면접이라고 티셔츠 입으면 떨어질 수도 있다는거. 발전가능성 같은건 인터뷰로는 평가가 어려움.

Risk appetite in South Korea is skyrocketing:

Margin loans outstanding jumped to a record $23 billion in South Korea.

Margin debt has DOUBLED over the last year and is now +37% above the 1-year average of $17 billion.

As a result, the KOSPI index has rallied +27% since the April 1st low and is up +52% year-to-date.

This has been driven by chip stocks, Samsung and SK Hynix, which are up +69% and +81% so far this year.

Both names together now account for ~40% of the Korean index.

Retail investors in South Korea are piling back into equities with record leverage.

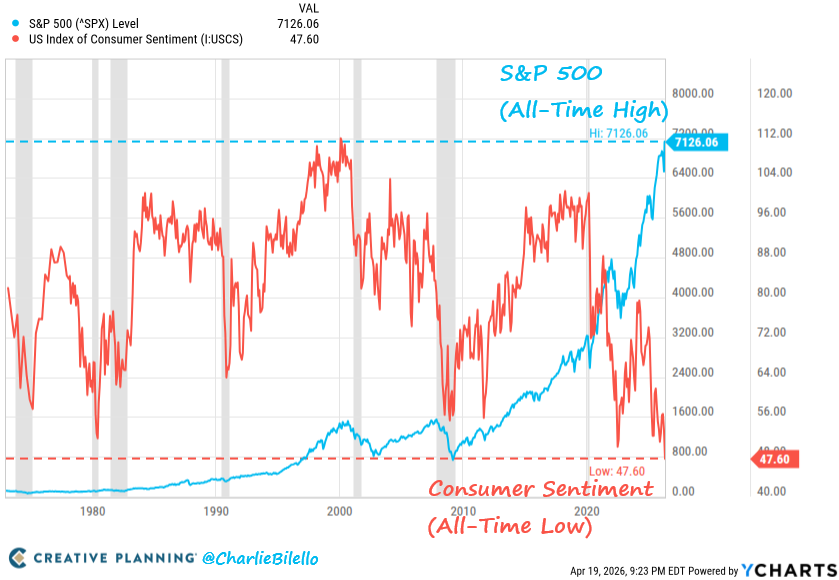

The S&P 500 is at an all-time high while Consumer Sentiment is at an all-time low.

We've never seen a gap this wide between Wall Street and Main Street.

인생의 모든 선택이 어려울 때는 내 선택의 이유를 남에게 자세하게 설명해야 하는가 여부로 판단하면 도움이 됨. 이유를 자세하게 설명해야 할 수록 확률적으로 합리적이지 않는 선택.

다른이의 시선을 의식하라는 것이 아니라 다른 사람 눈에 직관적으로 이해되지 않는 선택은 내 자신에게도 합리적이지 않을 가능성이 높다는 얘기.

모자무싸 어른이 화 안내고 친구 손절하는 법

생각하지 말고 들어.

인생 다 기분 마사지야.

근데 니가 늘 기분을 망쳐.

너만 만나면 내가 악다구니만 남은 피곤에 쩐 인간이 돼.

알지? 너 사람들이랑 대화 안되는거.

안하는거.

나 100세까지 살 건데,

너 때문에 더 이상 스트레스 받고 싶지 않다.

채용하는 사람의 입장에서는 현장에서 배우는 일의방식, 협업 경험, 작은 성과의 경험이 이력서 몇 줄보다 훨씬 강합니다. 준비만 하는 사람과의 격차는 결국 여기서 벌어집니다.

기업은 잠재력보다 ‘검증된 행동’을 신뢰합니다. 어디서 시작했느냐보다 무엇을 만들어 보았는지가 더 중요합니다.

[숏 투자의 위험에 대한 경험 공유]

가장 투자 스타일이 저랑 비슷하다 생각하고 존경하는 드러켄밀러의 1999년 인터넷 주식에 2억불 숏 투자를 했다가 6억불 손실을 본 경험을 얘기하는 동영상을 보셨을 겁니다.

저도 제 경험을 말씀드리죠. 저는 2007~8년 금융위기가 터질 것이라 전망을 했었습니다. 제가 보는 대출 증가율, 예대율, 부실 비율, 부채 비율, 마진율 등 모든 경제 지표들과 기업 분석 비율들 등 모든 수치들이 다 거품이라고 제게 얘기해줬습니다. 2006년에 비관론을 펴면서 Citigroup 를 그만두어 다행히 제 재산을 상당 부분 지켜낼수 있었습니다. Citigroup 주식이 제 재산의 대부분이었기에 주당 400불에 팔고 나왔습니다. Citigroup 주식은 2008년에 0.4불까지 하락했기 때문에 재산을 지켰죠. 최후의 비관론자라는 별명을 달기까지 했습니다.

하지만, 그 후 투자로 아픈 경험을 합니다. 전망이 맞았지만 2007년에 상당한 손실을 입었습니다. 코스피가 2007년 8월에 2015 고점에서 1630 저점까지 하락하다가 다시 재 상승을 해서 1,900포인트에 도달했을때 전고점인 2,015 포인트까지는 못가겠지라고 생각했고 (제가 글로벌 증시가 고평가고 거품이라 확신했기에), 코스피 선물 매도를 적극 했습니다. 그만큼 펀더멘털 분석에 자신이 있었고, 대 하락장을 맞췄다고 생각했습니다. 시대의 기회라 생각했습니다. 근데 지수가 전 고점인 2,015를 돌파했고, 2007년 10월에는 심지어 2,085 포인트까지 추가로 고점 탈환 및 더 상승하고 하락을 시작했어요. 즉, 제가 숏을 투자한 시기 대비 10% 가까이 더 상승을 해버리더군요. 그 때 코스피 선물이 6.66배 까지 투자 가능했기 때문에 결국 어쩔수 없이 숏커버링을 투자금액의 -20% 손실을 보고 정리를 했습니다. 특히, 차입자금이 200%나 있었기에 실제 손실은 제 원금의 60% 이상의 손실을 뼈아프게 경험했었어야 했습니다. 이때가 제가 회사를 그만두고 헤지펀드를 런칭하려고 노력하던 시기라 자금 들어갈게 정말 많았던 시기라 너무나 큰 데미지를 입었습니다. 그냥 가지고 갈 수 있었으면 엄청난 수익을 올릴 수 있었겠지만, 이 단기적인 반년의 실패가 제 장기 계획을 10년 이상 후퇴시키는 결과가 되었습니다.

제가 왜 얼마전 반도체 레버리지 숏 이야기가 올라오면 진심으로 걱정되서 글을 올렸는지 이제 이해가 가실지 모르겠습니다. 현재 전쟁이 일어났고, 향후 큰 경제 위기가 올지 몰라도, 적어도 반도체 업종 만큼은 IT 슈퍼사이클 아래 펀더멘털이 뒷받침되는 상황이라 반도체 지수가 지금 대비 100%도 상승할 수 있기 때문입니다. 이 경우 레버리지가 3배가 걸려있으면 물론 ETF는 다릅니다만, 실제 손실은 원금의 300%가까이 보게 됩니다. 3배 레버리지 인버스 ETF를 투자했다면, 원금을 다 날리게 될 가능성이 아주 높습니다.

제가 분석하는 결론은 지금은 1) 미국 IT와 2) 반도체 만큼은 숏으로 대응하시지 않은 것이 좋다라고 생각합니다. 따라서, 나스닥 3배 인버스 ETF, IT 3배 인버스 ETF, 반도체 3배 인버스 ETF 등은 투자 하실 때 정말 조심 또 조심하시길 진심으로 조언드립니다. 물론, 롱을 많이 들고 계시기에 헤징으로 이용하신다면 그건 본인의 판단하의 투자라 생각합니다.

꼭 글로벌 성공투자하시길 진심으로 기원합니다. 감사합니다.

자의식은 죽이고 또 죽이라 했다. "이 정도도 내 의견을 안 들어준다고?" 하며 자의식이 고개를 쳐드는 순간이 바로 내가 죽는 순간이다. 회사란 오너가 머슴들에게 돈을 주며 본인의 의지를 실천하는 곳이지 머슴들이 꿈을 쫓는 곳이 아님.

https://t.co/9sEiwXbnuD

<엘리자베스 1세는 왜 "하지 않는 것"을 선택했나>

1. 라이언 홀리데이는 편집자 맥스웰 퍼킨스의 벽난로 위 문구를 인용하며 시작합니다. "사람이 클수록 원하는 것은 적어진다." 절제는 결핍이 아니라 명확함이라는 것이 이 책의 전제입니다.

2. 홀리데이가 던지는 질문은 이겁니다. 과도하게 확장되고, 빚에 쫓기고, 잃을 수 없는 고연봉 직장에 갇힌 사람보다 자유롭지 못한 사람이 있는가? 더 많이 가진 사람이 더 자유로운 것이 아님. 절제 없이 축적만 한 사람은 자기가 쌓은 것의 포로가 됩니다.

3. 젊은 나폴레옹의 일화가 인상적입니다. 22세의 나폴레옹이 "인간이 행복하려면 어떤 진실과 감정을 배워야 하는가"라는 에세이 공모에 참여했음. 6개월을 들였고, 수상하지 못했습니다. 하지만 그 에세이에는 자기 자신에 대한 경고가 담겨 있었음. 절제 없는 야망은 파괴적이라는 것입니다. 역사는 그가 자신의 경고를 따르지 않았음을 증명합니다.

4. 엘리자베스 1세의 통치 철학은 한 단어로 요약됩니다. "하지 않는 편이 낫다(Better not)." 서두르지 않았고, 고장 나지 않은 것을 고치지 않았음. 성에 살고 부를 누렸지만 적절한 범위 안에서였습니다. 홀리데이는 절제가 금욕이 아니라고 강조함. 부유한 사람이 적절한 한계 안에서 부를 즐기는 것도 절제입니다.

5. "참을 수 있는가? 그 신경을 다스릴 수 있는가? 한 번의 기회를 최대한 활용할 수 있는가?" 홀리데이가 반복하는 질문입니다. 절제는 행동하지 않는 것이 아니라, 행동할 때를 기다리는 것임. 전략적 인내입니다.

6. 스토아 철학에서 절제는 다른 모든 덕목의 기초입니다. 용기도, 정의도, 지혜도 자기 통제 없이는 실행할 수 없음. 홀리데이는 절제가 제한이 아니라 자유의 경로라고 정의합니다. 충동에 끌려가는 삶보다 의도적으로 선택하는 삶이 더 자유롭다는 것입니다.

자기 절제가 나를 가두는 것이 아니라 나를 자유롭게 한다는 역설. 오늘 "하지 않기로" 선택한 것이 내일의 자유를 만듭니다.

![danieldwyoo's tweet photo. [숏 투자의 위험에 대한 경험 공유]

가장 투자 스타일이 저랑 비슷하다 생각하고 존경하는 드러켄밀러의 1999년 인터넷 주식에 2억불 숏 투자를 했다가 6억불 손실을 본 경험을 얘기하는 동영상을 보셨을 겁니다.

저도 제 경험을 말씀드리죠. 저는 2007~8년 금융위기가 터질 것이라 전망을 했었습니다. 제가 보는 대출 증가율, 예대율, 부실 비율, 부채 비율, 마진율 등 모든 경제 지표들과 기업 분석 비율들 등 모든 수치들이 다 거품이라고 제게 얘기해줬습니다. 2006년에 비관론을 펴면서 Citigroup 를 그만두어 다행히 제 재산을 상당 부분 지켜낼수 있었습니다. Citigroup 주식이 제 재산의 대부분이었기에 주당 400불에 팔고 나왔습니다. Citigroup 주식은 2008년에 0.4불까지 하락했기 때문에 재산을 지켰죠. 최후의 비관론자라는 별명을 달기까지 했습니다.

하지만, 그 후 투자로 아픈 경험을 합니다. 전망이 맞았지만 2007년에 상당한 손실을 입었습니다. 코스피가 2007년 8월에 2015 고점에서 1630 저점까지 하락하다가 다시 재 상승을 해서 1,900포인트에 도달했을때 전고점인 2,015 포인트까지는 못가겠지라고 생각했고 (제가 글로벌 증시가 고평가고 거품이라 확신했기에), 코스피 선물 매도를 적극 했습니다. 그만큼 펀더멘털 분석에 자신이 있었고, 대 하락장을 맞췄다고 생각했습니다. 시대의 기회라 생각했습니다. 근데 지수가 전 고점인 2,015를 돌파했고, 2007년 10월에는 심지어 2,085 포인트까지 추가로 고점 탈환 및 더 상승하고 하락을 시작했어요. 즉, 제가 숏을 투자한 시기 대비 10% 가까이 더 상승을 해버리더군요. 그 때 코스피 선물이 6.66배 까지 투자 가능했기 때문에 결국 어쩔수 없이 숏커버링을 투자금액의 -20% 손실을 보고 정리를 했습니다. 특히, 차입자금이 200%나 있었기에 실제 손실은 제 원금의 60% 이상의 손실을 뼈아프게 경험했었어야 했습니다. 이때가 제가 회사를 그만두고 헤지펀드를 런칭하려고 노력하던 시기라 자금 들어갈게 정말 많았던 시기라 너무나 큰 데미지를 입었습니다. 그냥 가지고 갈 수 있었으면 엄청난 수익을 올릴 수 있었겠지만, 이 단기적인 반년의 실패가 제 장기 계획을 10년 이상 후퇴시키는 결과가 되었습니다.

제가 왜 얼마전 반도체 레버리지 숏 이야기가 올라오면 진심으로 걱정되서 글을 올렸는지 이제 이해가 가실지 모르겠습니다. 현재 전쟁이 일어났고, 향후 큰 경제 위기가 올지 몰라도, 적어도 반도체 업종 만큼은 IT 슈퍼사이클 아래 펀더멘털이 뒷받침되는 상황이라 반도체 지수가 지금 대비 100%도 상승할 수 있기 때문입니다. 이 경우 레버리지가 3배가 걸려있으면 물론 ETF는 다릅니다만, 실제 손실은 원금의 300%가까이 보게 됩니다. 3배 레버리지 인버스 ETF를 투자했다면, 원금을 다 날리게 될 가능성이 아주 높습니다.

제가 분석하는 결론은 지금은 1) 미국 IT와 2) 반도체 만큼은 숏으로 대응하시지 않은 것이 좋다라고 생각합니다. 따라서, 나스닥 3배 인버스 ETF, IT 3배 인버스 ETF, 반도체 3배 인버스 ETF 등은 투자 하실 때 정말 조심 또 조심하시길 진심으로 조언드립니다. 물론, 롱을 많이 들고 계시기에 헤징으로 이용하신다면 그건 본인의 판단하의 투자라 생각합니다.

꼭 글로벌 성공투자하시길 진심으로 기원합니다. 감사합니다.](https://pbs.twimg.com/media/HGDsPhnb0AAWYvQ.png)