Samsung and SK Hynix are reportedly asking South Korean substrate suppliers to cut prices for the second half of 2026

> Earlier this year, substrate makers got a 3–4% price increase because raw-material costs like gold and copper had gone up

> Now that those costs have stabilized, Samsung and SK Hynix want to reverse that increase and bring substrate prices back down

Memory demand is still strong, but Samsung and SK Hynix are trying to keep more of the upside for themselves instead of letting substrate suppliers capture more margin

The companies that could be negatively affected are Korean substrate and PCB suppliers exposed to memory packaging and memory modules. That includes Simmtech, TLB, Korea Circuit, Daeduck Electronics and Haesung DS

#Samsung Reportedly Preparing Another DRAM Price Increase for Q3 2026, with LPDDR Prices Potentially Rising More Than 20%

According to TrendForce, citing supply chain sources on July 3, Samsung is actively negotiating with customers over another round of DRAM price increases for the third quarter of 2026. Average selling prices (ASPs) for DRAM could rise by up to nearly 20%, while LPDDR prices may increase by more than 20% due to simultaneous supply constraints in both the AI server and smartphone markets.

The report suggests that memory suppliers continue to maintain strong pricing power, with price increases now extending beyond HBM into mainstream DRAM products, signaling broader tightening across the memory market.

Just look at this graph.

Global data center memory demand is expected to continue rising rapidly until 2030. From $454 billion in 2026 to $1,398 billion in 2030, implying a CAGR of over 32% from 2026 to 2030.

And this is data center memory demand only. Imagine if at some point physical AI really gains momentum, which consumes even more memory.

$MU $SNDK $KXIAY $000660.KS $DRAM $EWY

$META: upcoming AI model “Watermelon” has caught up to OpenAI’s GPT 5.5.

Wang noted it uses an "order of magnitude" more compute than its predecessor “Avocado”.

Who said they were out of the AI race again?

UBS, SK하이닉스의 목표주가를 320만원으로 상향

SK hynix, Samsung, $MU, $SNDK, Kioxia

메모리 상승 주기(업사이클)를 2027년까지 연장할 수 있는 몇 가지 촉매제를 제시

"최근 주가의 조정 국면은 단기에 그칠 것"

니콜라스 고두아(Nicolas Gaudois)는 SK하이닉스의 D램 제품 믹스에서 HBM이 차지하는 비중이 계속해서 확대될 것이며, 장기 공급 계약(LTA)을 통해 실적 가시성이 향상되고, 높아진 평균판매단가(ASP)가 2027년까지 지속적인 실적 추정치 상향 조정을 이끌 것으로 보았습니다. 또한, 미국예탁증서(ADR) 상장 이후 자사주 매입(Buyback)이 뒤따를 가능성이 높아 주주 환원 역시 개선될 것으로 예상했습니다.

Q: 메모리 공급 부족 현상이 2028년까지 지속될 것인가?

당사의 관점에서는 그렇습니다. 에이전틱 AI(Agentic AI)는 기존 서버 및 AI 서버의 CPU 헤드 노드용 DDR5/LPDDR5, 그리고 KV 캐시(KV Cache) 및 스토리지용 낸드 플래시 등 HBM을 넘어 다방면에서 메모리 수요를 더욱 촉진하고 있습니다. 당사는 메모리 수요 성장이 2027년까지 가속화될 것으로 전망합니다.

D램의 최종 비트 소비량(bit end-consumption)은 2026년 예상치인 전년 대비(YoY) 22% 증가에서 2027년에는 36% 증가로, 낸드 플래시는 20% 증가에서 23% 증가로 확대될 것으로 예상합니다. D램의 추가 웨이퍼 생산 능력(capacity) 대부분이 HBM에 투입되고 있으며, 중국을 제외하면 낸드 플래시에 새로운 생산 능력이 추가되지 않고 있어 공급이 수요를 따라가지 못하고 있습니다. 2027년 예상 메모리 산업 매출이 1조 8,000억 달러에 육박할 것으로 예상됨에 따라, 가격 감당 여력(affordability)이 여전히 주요 리스크로 남아 있습니다.

UBS, 키옥시아 목표주가 14만 4,000엔으로 상향…"낸드 업사이클은 아직 끝나지 않았다"

—————————————————

UBS가 키옥시아(Kioxia)의 목표주가를 14만 4,000엔으로 상향 조정했습니다.

메모리 가격 전망치가 10개월 연속 상향 조정되고, 장기 공급 계약(LTA)을 통해 실적 가시성이 높아지면서 낸드 업사이클이 예상보다 더 길고 강하게 이어질 수 있다는 판단입니다.

UBS는 최근 AI 수요의 지속 가능성을 둘러싼 논쟁이 커지고 있음에도 불구하고, 실제 산업 점검 결과 메모리 수급은 여전히 공급 부족 쪽으로 기울어져 있다고 분석했습니다.

핵심은 2026년 하반기 메모리 가격의 추가 상승 여력입니다.

UBS는 산업 점검을 바탕으로 2026년 2분기 DDR 계약 가격이 전분기 대비 67% 상승한 데 이어, 3분기 가격 상승률 전망치를 기존 17%에서 32%로, 4분기 전망치를 기존 12%에서 18%로 각각 상향 조정했습니다.

다만 장기 공급 계약 가격, HBM 가격, 제품 믹스 차이에 따라 실제 평균판매단가(ASP)의 상승 폭은 메모리 업체별로 다르게 나타날 것으로 봤습니다.

UBS는 D램 산업의 공급 부족이 최소 2028년 2분기까지 지속될 것이라는 기존 전망도 유지했습니다.

2027년 D램 비트 수요 성장률은 전년 대비 36.2%에 달하는 반면, 공급 성장률은 19.3%에 그칠 것으로 예상되기 때문입니다.

수요와 공급의 격차가 지나치게 커, 단기간에 수급 불균형이 해소되기 어렵다는 판단입니다.

특히 2027년에 전방 산업의 재고 소진이 없다고 가정할 경우, 즉 2026년 하반기에 고객사의 선제적 재고 축적이 없다고 보더라도 자급률은 2026년 -8.1%에서 2027년 -13.6%로 오히려 악화될 것으로 추정했습니다.

UBS는 두 수치 모두 지난 30년 동안 전례를 찾기 어려운 수준이라고 평가했습니다.

낸드 플래시 역시 강한 가격 흐름이 이어질 것으로 전망했습니다.

UBS는 낸드 가격이 2026년 2분기 전분기 대비 67% 상승한 뒤, 3분기에도 기존 전망치 17%를 크게 웃도는 30% 상승을 기록할 것으로 예상했습니다.

4분기 상승률 전망치는 기존과 같은 12%로 유지했으며, 낸드 업사이클은 최소 2027년 4분기까지 지속될 것으로 내다봤습니다.

결과적으로 UBS는 메모리 산업 매출이 2026년 9,920억 달러, 2027년 1조 7,630억 달러에 이를 것으로 전망했습니다.

이는 AI 인프라 투자 확대와 메모리 공급 제약이 동시에 맞물리며 만들어지는 전례 없는 업사이클이라는 해석입니다.

다만 리스크도 분명합니다.

UBS는 이번 상승 사이클의 가장 큰 변수로 고객사의 가격 감당 여력을 지목했습니다.

특히 막대한 AI 관련 자본 지출을 이어가기 위해 계속해서 자본 시장에 의존해야 하는 하이퍼스케일러들의 재무적 부담이 향후 메모리 수요의 지속성을 좌우할 핵심 요인이라고 분석했습니다.

요약하면, UBS의 이번 목표주가 상향은 단순한 단기 실적 조정이 아니라 메모리 사이클의 피크 시점이 계속 뒤로 밀리고 있다는 판단을 반영한 것입니다.

가격은 계속 오르고, 공급 부족은 장기화되고 있으며, 키옥시아는 그 중심에서 낸드 업사이클의 수혜를 가장 직접적으로 받을 수 있는 기업으로 재평가되고 있습니다.

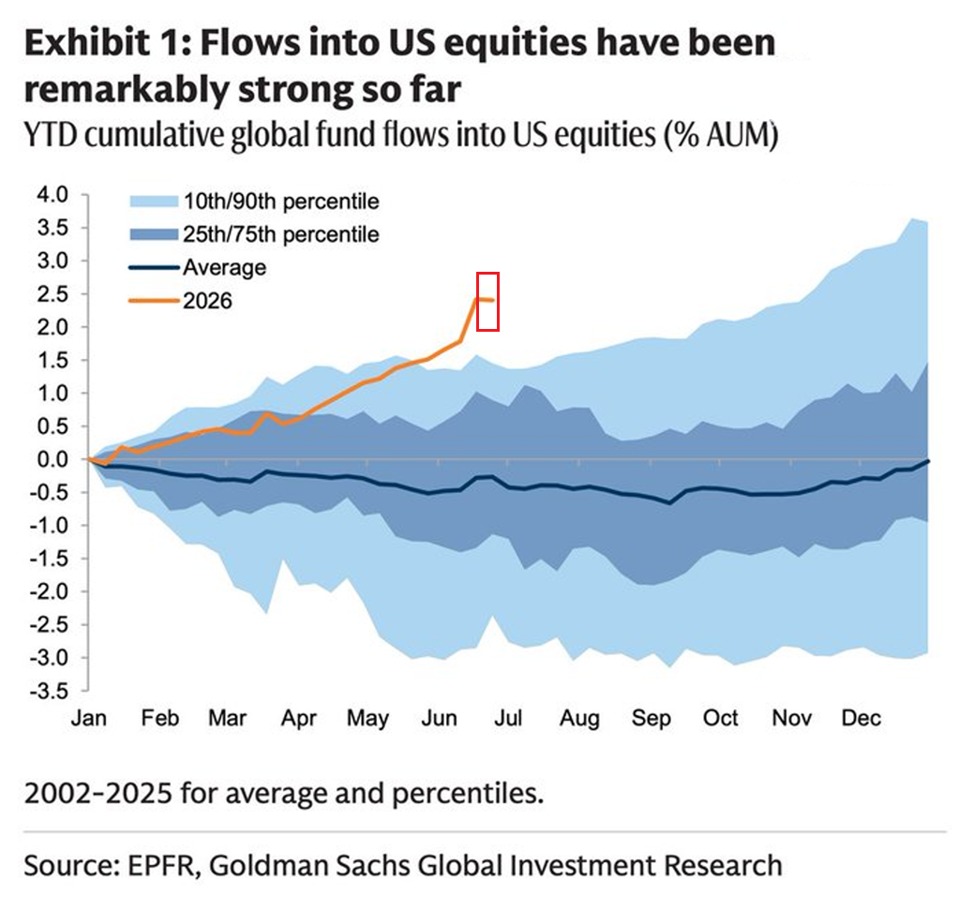

Foreign investors are piling into US equities at a record pace:

Cumulative year-to-date inflows from global investment funds into US equities are up to ~2.5% of their total assets under management.

This percentage has more than DOUBLED since May alone.

This is also significantly above the 2002-2025 average of -0.3% in outflows for this point in the year.

By comparison, excluding the top 10% with the largest inflows and the bottom 10% with the largest outflows of the 2002-2025 period, global fund inflows averaged just ~1.5% by this point in the year.

The YTD pace has already exceeded the full-year total recorded in the middle 50% of years since 2002.

Current demand for US equities is unprecedented.