📍메이크업 아티스트 정샘물 치아미백템

커피나 차 때문에 누래진 치아 고민하시는 분? 치아 미백 시술 하기엔 가격대가 좀 부담스러운데, 정샘물 보니까 치아립스틱으로 간단히 해결함.

✔️효과

- 치과 미백과 같은 산소 방울 원리

- 2.8% 저농도로 이시림 거의 ZERO

- 하루 30분만 바르면 OK

- 실리콘 브러쉬라 위생적

- 커피 4잔 가격으로 28회 케어 가능

엄청나게 강하게 미백되는건 아닌데 후기 찾아보니 나쁘지 않음. 누렁니 콤플렉스 있으시면 집에서 편하게 사용해보는것도 괜찮을듯!

유명한 치아미백 패치 다 구라 같아서 믿거하다가

거울 속 내 누렁니를 보고 참을 수 없어서 속는 셈치고 내돈내산함 😓

근데 쌰갈‼️ 이거 왜 이제 샀죠?

말할 때 윗니가 많이 보여서 윗니에만 일주일 동안 붙여봤는데 진짜 3일 만에 하얘짐

믿을 수 없으시겠죠… 왜냐면 나도 안 믿었으니까;;

제 치아를 깔 수는 없으니 누렁니 너무 고민이신 분들은 일주일치 사서 윗니에만 붙여보세요

진짜 계정 걸고 내돈내산! 추천 👍

커피 차 즐기지만

치아 미백에 돈 수십 쓰기 싫은 사람?

미국 국민템 하나 추천함

< 크레스트 미백 스트립>

은파 다니는 치과쌤도

갠적으로 이제품 강추하심

치과미백용 과산화수소 성분이구

집에서 하는 홈케어인

ADA(미국치과협회)인증도 받음

내가 산 건(사진2)

‘1 Week Smile Transformation’

하루 1번, 60분 붙이고

7일간 연속 사용

이거 하면서 침 좀나오는데

삼켜도 무방!

한 박스에 14회분

7일 쓰고

6개월 후 또 남은 걸로

7일 관리해주면 됨

1년관리에 50불, 8만원꼴인 셈!

+평소 치아미백 관리법

- 커피는 가능하면 빨대 사용

- 착색 음식 먹으면 물로 가글

- 식후 늦어도 30분 이내 양치

-콜게이트 미국 보라돌이 치약(사진4)

치과에 몇십 백단위 쓰기 전에

크레스트 스트립 강추임

제품별 미백강도, 구입처 타래!

광진구 광장동 극동아파트

현생을 더 중요히 생각해 재건축은 지양하자는 편인데, 그럼에도 한다면 여력내 가장 사고 싶은 단지.

강북 한강변 영구뷰+평지 대단지+5호선 역세권+아차산+최초 공립 수능 2년연속 만점이 나온 광남학군.

극동 1차는 용적률,지분율도 좋은편. 지금 가격도 싸보이는..

한국 1등 스테이크 <모먼트 로컬>

원래 제일 맛있다고 생각했던 곳은 ‘엘픽’인데

이번에 여기서 샤또브리앙 먹고 바꼈음.

기본 코스 필수 주문이고,

고기는 한팩씩 구매하는 형식임.

2명에서 먹으면 20만원 정도..?

솔직히 맛에 비해 가격도 좋다고 생각함 ㅇㅇ

모든 부위 다 먹어봤는데 ‘샤또브리앙’이 최고임.

그냥 무조건 샤또브리앙 시키셈.

부산 갈 계획이 있다면 꼭 여기 가봐🫶

(먹다가 틧터 생각나서 급하게 찍음 ㅈㅅㅈㅅ)

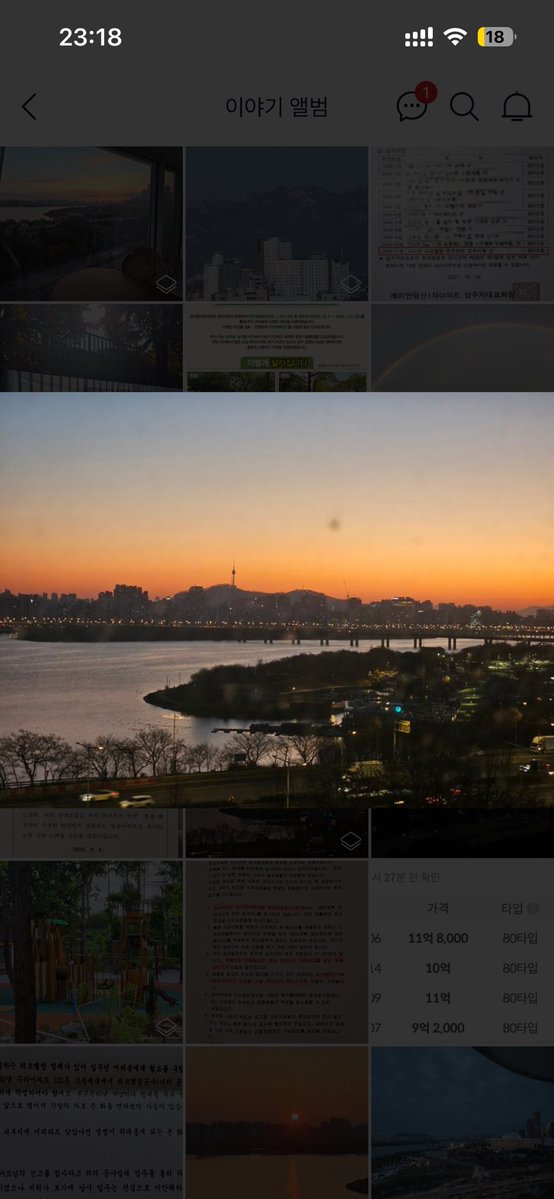

‼️한강 불꽃놀이+더블역세권 아파트 소개드림

당산동 래미안당산 1차

348세대 아파트.

당산역까지 도보로 빠른걸음 5분 거리.

당산역은 참고로 2,9호선 알짜노선 더블역세권

이 아파트 장점은

아파트에서 웬만하면

한강뷰가 나오고,

국회의사당 쪽 뷰 나오는 집은

여의도 불꽃축제를 제대로 볼 수 있음.

여기 한강공원 정비도 잘 되어있고

주변 먹거리도 많음.

24평 방 3개 화장실 1개 인데

네이버부동산 보니 15억에 있음.

아쉬운게 있다면 학군.

보통 나홀로 아파트는 사지 않는게 좋지만..

1. 입지가 괜찮고

2. 나홀로 아파트끼리 모여있어 하나의 군집을 이루고 있는 지역이라면

매수해도 괜찮다고 생각합니다. 예를 들면

- 양재역 인근 도곡 1동

- 강남구청역, 봉은사역 인근 삼성동

- 잠원역 인근 잠원동

물론 이 동네들는 나홀로도 아주 비쌉니다ㅠㅜ

‼️강남3구 나홀로아파트 잘 찾아보세요~

어떤 분이 강남에 좋은

나홀로아파트 올려주셔서

저도 하나 올려봅니다.

사계절 올림픽공원뷰를 만끽할 수 있는

영구조망뷰 아파트입니다.

게다가 잠실역에서 한정거장 거리에

30평대 아파트 15억에 사기란 쉽지 않음.

갭투자로 한참 째려봤던 아파트입니다.ㅎㅎ

지금 네이버부동산 보니까

30평대는 없고

22평이 12억에 있네요.

제가 볼땐 방 3개 12억도

실거주 기준으로 좋은 선택지라고 생각합니다.

I multiplied my portfolio going all-in on $NBIS last year, and I believe $BRUN can run even faster. Just read the FACTS:

1,233% year-over-year ARR growth. ARR tripled from $30M to $96M in 4 months. Contracted backlog went from $120M to $1.45 billion in the same window. FY2026 ARR guidance of $400M+. Free cash flow positive at 15-20% margins.

NVIDIA Exemplar Cloud status. One of only 6 companies in the entire world to hold this designation. The others? CoreWeave. Nebius. Crusoe. Lambda. Vultr. YTL. Companies valued at $3.5B to $65B. The average market cap across all NVIDIA Exemplar Cloud holders is $27 billion.

$BRUN’s market cap is $1.2 billion.

That is not a typo. The average peer in this group is worth 22x more than BRUN right now. CoreWeave and Nebius are each 54x larger. Even Vultr, the smallest private peer, is a 3x premium to where BRUN trades today.

And it is not like BRUN is sitting here without business. $940M in long-term contracted revenue at listing. $1.45 billion in backlog. Majority of that revenue already in production. Multiple enterprise deals signed. 8 data centers live nationally. Running B300s and H200s on NVIDIA reference architecture. Preferred Cloud Partner status on top of Exemplar certification.

The infrastructure is real. The contracts are signed. The revenue is recurring. The growth rate is 1,233%.

There are 6 other companies with NVIDIA Exemplar Cloud status. Their average valuation is $27 billion. One of them trades on the Nasdaq at $1.2 billion.

That one is $BRUN.

I am long $BRUN. Not financial advice. Do your own research.

저도 아이렌 $IREN 을 보유하고 있습니다.

물론 네비우스 $NBIS 에 비하면 비중은 작습니다.

개인적으로 아이렌은 보유한 부지와 전력 자산의 활용도를 극대화하는 방향을 기대했습니다. 하지만 미란티스 인수를 통해 풀스택 AI 인프라 기업으로 방향성을 잡은 것 같습니다.

풀스택 AI 인프라 포지션은 이미 네비우스 $NBIS 로 충분히 투자하고 있다고 생각합니다.

그래서 말씀하신 것처럼,

저는 베어메탈 인프라에 보다 뾰족하게 투자하기 위해 킬 인프라스트럭처 $KEEL 에 투자 중입니다.

$IREN 초기 투자자시라면 $KEEL 의 매력도 충분히 이해하실 것 같습니다.

두 기업 모두 대규모 전력 자산을 기반으로 AI 인프라 수요를 공략한다는 점에서 투자 논리가 비슷하다 생각합니다.

슈카 채널에 나온 캐시우드의 다음 주도 섹터.youtube

슈카 폼 미쳤다 ㅋㅋㅋ

채널에 캐시우드 누님이 나와서 인터뷰하는데, 이 누나의 뷰를 정리해봄.

1. 캐시우드는 한국을 AI 혁명의 핵심 수혜국으로 봄.

삼성전자와 SK하이닉스가 AI 시대의 핵심 기업이고, 한국은 메모리와 파운드리에서 중요한 역할을 할 거라고 말함.

결국 AI가 커질수록 반도체 수요는 계속 늘고, 한국은 그 공급망 한가운데 있다는 뜻.

다만 삼성과 하이닉스만 보면 안 된다고 함.

2. 캐시우드가 언급한 다음 섹터는 원자력, 로봇공학, 유전자 편집, 의료 AI 쪽임.

특히 데이터센터가 커질수록 전력 수요가 폭증하고, 여기서 원자력 에너지가 중요해질 수 있다고 봄.

3. 한국 로봇 산업도 좋게 봄.

한국은 산업용 로봇 밀도가 높은 나라 중 하나고, 현대차가 보스턴다이내믹스를 보유하고 있다는 점도 흥미롭게 봄.

AI가 디지털 안에만 머무는 게 아니라, 로봇과 자율주행처럼 현실 세계로 나오는 흐름을 중요하게 보는 듯.

4. 의료 AI와 유전자 편집도 큰 흐름으로 봄.

AI가 의료 데이터를 분석하고, 질병을 더 빨리 발견하고, 유전자 편집 기술과 결합하면 치료 방식 자체가 바뀔 수 있다는 이야기.

사람들이 AI 하면 반도체와 챗봇만 떠올리는데, 캐시우드는 의료 쪽을 꽤 크게 보는 느낌.

5. 캐시우드 투자 철학의 핵심은 ‘파괴적 혁신’임.

단순히 지금 돈 잘 버는 기업이 아니라, 기술 비용이 빠르게 내려가고 시장이 폭발적으로 커질 수 있는 기업에 투자한다는 것.

그래서 ARK의 포트폴리오는 일반 주식형 펀드보다 벤처캐피털 포트폴리오에 가깝다고 보면 됨.

6. 2026년을 ‘위대한 가속화의 해’로 봄.

로보택시, 유전공학 AI, 클라우드, 데이터센터, 반도체, 테슬라, 스페이스X 같은 영역이 본격적으로 가속화될 거라고 전망함.

결국 AI → 데이터센터 → 반도체 → 전력 → 로봇 → 자율주행으로 돈이 계속 이어지는 구조.

7. 테슬라를 여전히 매우 크게 봄.

캐시우드는 테슬라를 단순 자동차 회사가 아니라, 세계 최대급 AI 프로젝트로 봄.

로보택시가 열리면 자동차 제조 마진이 아니라 플랫폼 마진으로 봐야 하고, 그래서 기존 자동차 애널리스트들의 분석으로는 테슬라를 제대로 이해하기 어렵다고 말함.

8. 스페이스X와 테슬라의 융합도 언급함.

일론 머스크가 만든 회사들이 결국 서로 연결될 수 있다고 보는 듯함.

테슬라, 스페이스X, xAI, 데이터센터, 위성통신, 자율주행, AI 칩이 따로 노는 게 아니라 하나의 생태계로 묶일 수 있다는 이야기.

9. 엔비디아도 여전히 중요하지만, 독점 구도는 약해질 수 있다고 봄.

엔비디아는 GPU와 CUDA로 AI 시대를 열었지만, 시간이 지나면 AMD, TSMC, 세레브라스 같은 기업들도 함께 커질 수 있다고 봄.

특히 에이전트 AI 시대에는 GPU뿐 아니라 CPU 수요도 중요해질 수 있다고 언급함.

개인적으로 제일 흥미로웠던 포인트는 결국 ‘AI의 확장’임.

AI는 이제 챗봇 하나로 끝나는 게 아니라,

반도체, 데이터센터, 전력, 원전, 로봇, 자율주행, 의료, 우주까지 전부 연결되는 흐름으로 가는 중인 듯함.

그래서 삼성과 하이닉스 다음을 본다면, 단순히 “다음 반도체 뭐냐”가 아니라 AI가 현실 세계로 확장될 때 필요한 산업이 뭔지를 봐야 하는 느낌.

결국 중요한 건 이번에도 똑같음.

돈이 어디로 흘러가는가.

(풀 영상은 플러스TV)

$LPTH

2026년 5월 LPTH Investor

Presentation에서 기존에 X에서 많이 돌던 이야기보다 한 단계 더 중요한 내용이 몇 개 보입니다.

1. 회사가 직접 제시한 목표 매출.

가장 눈에 띄는 부분입니다.

LPTH는 투자자 자료에서:

현재 연환산 매출(Run Rate):7,640만 달러.

5년 내 매출 3억 달러 이상 목표

를 공식적으로 제시했습니다.

즉,

76M → 300M+

약 4배 성장 시나리오를 회사가 공개적으로 이야기한 것입니다.

시총이 당시 약 6.6억 달러 수준이라는 점을 감안하면 시장이 아직 이 목표를 완전히 가격에 반영했다고 보기 어렵습니다.

2. G5 인수의 진짜 의미.

X에서는 아직도 BlackDiamond만 이야기하는 경우가 많습니다.

그런데 자료를 보면 LPTH가 스스로를

○부품회사

○광학회사

가 아니라

"Imaging Systems Creator"

로 재정의하고 있습니다.

ASP(평균판매단가)가

과거 렌즈: $5~50

현재 카메라: $1,000~30,000

완성 시스템: $50,000~500,000

로 급격히 상승합니다.

이것이 G5 Infrared 인수의 핵심입니다.

시장은 아직도 "광학 소재 회사"로 보는데, LPTH는 "EO/IR 시스템 회사"로 변신 중입니다.

3. Lockheed 프로그램 규모가 생각보다 큼.

자료에서 직접 밝힌 NGSRI 내용.

고객:

Lockheed Martin

예상 매출:

연 5,000만~1억 달러

프로그램 수명:

10년

상태:

Flight Tests

확률:

50% (Lockheed Sole Source)

만약 채택되면,

LPTH 현재 전체 연매출과 비슷한 규모가 단일 프로그램에서 발생할 수 있다는 의미입니다.

4. SPEIR는 사실상 이미 수주.

L3Harris SPEIR 프로그램.

자료에:

Win Probability = Won

Sole Sourced

라고 적혀 있읍니다.

즉 회사 표현 자체가

"수주 가능성"

이 아니라

"이미 확보한 프로그램"

에 가깝습니다.

5. CTSE가 생각보다 큼.

Elbit North America

CTSE 프로그램

자료상:

CY26 Bookings 2,000만 달러 예상

설치 3~4년

유지보수 14년

입니다.

많은 투자자가 NGSRI만 보는데,

오히려 CTSE가 단기 실적에 더 빨리 반영될 가능성이 있습니다.

6. C-UAS 비중이 생각보다 훨씬 높음.

이번 자료를 보면 C-UAS가 한 페이지가 아니라 여러 페이지에 반복 등장합니다.

특히:

○SUADS Program of Record

○Remote Weapon Station

○Directed Energy Weapon

○Drone Detection

을 계속 강조합니다.

이건 회사 내부에서,

"드론전 수혜주"

포지셔닝을 매우 강하게 하고 있다는 의미입니다.

최근 우크라이나, 중동, Golden Dome 흐름과 정확히 일치합니다.

7. 우주(Space) 언급 등장.

기존 LPTH 투자자들이 잘 모르는 부분.

기타 프로그램 목록에

In Space Communication

이 추가되어 있습니다.

아직 매출 비중은 작겠지만,

향후

○SDA

○미사일 추적 위성

○우주 ISR

○광통신

쪽으로 연결될 가능성을 시사합니다.

RKLB 투자자 입장에서는 이 부분이 상당히 흥미롭습니다

8. 가장 중요한 한 문장.

제가 이번 자료에서 가장 중요하게 본 문장은 이것입니다.

"LightPath engineers are actively transitioning G5's cooled cameras to BlackDiamond glass in place of Germanium."

의미:

예전:

BlackDiamond 판매

앞으로:

G5 카메라 + BlackDiamond 통합

즉

"소재회사 → 카메라회사 → 시스템회사"

전환이 진행 중입니다.

투자자 관점 핵심✔️

LPTH의 투자 포인트는 더 이상 단순한 "게르마늄 대체재"가 아닙니다.

1.BlackDiamond (소재)

2.G5 (카메라)

3.NGSRI/SPEIR/CTSE (프로그램)

4.C-UAS

5.Golden Dome

6.우주 ISR/광통신

이 6개가 하나의 스토리로 연결되고 있습니다.

특히,

현재 자료 기준으로는 NGSRI + SPEIR + CTSE 3개만 성공해도

LPTH는 현재 시장이 인식하는 규모보다 훨씬 큰 방산 EO/IR 기업으로 재평가될 여지가 있습니다.

자료 제공해주신,

@Kowalski_Mark_ 감사드립니다.

물론, 개인적 판단이 포함되어 있읍니다.

TQQQ로 존버하면서 수익 뽑는 사람들 전략 있음 모르면 손해임

1/8

일단 TQQQ가 뭔지부터 말하면 나스닥 3배 레버리지 ETF임. 오르면 3배 오르고 떨어지면

3배 떨어지는 극한의 변동성 상품임

2/8

근데 이 변동성을 역으로 이용하는 전략이 있음. 바로 라오어의 무한매수법임. 세 배 레버리지 투자 전략 중 최상단에 있다고 평가받는 방법론임

3/8

핵심 전략 먼저 말하면 자금을 둘로 쪼갬. 예를 들어 1억이 있으면 5000만은 지금 가격에 바로 사버림. 나머지 5000만은 잘게 나눠서 분할

매수함. 이게 핵심 구조임

4/8

왜 반은 바로 사냐면 TQQQ는 2~3일만 연속 상승해도 목표 수익률 도달함. 처음부터 적립식으로만 시작하면 본격 상승 왔을 때 수중에 있는 물량이 너무 적어서 수익이 억울할 정도로 작음

5/8

분할 매수할 때는 LOC 주문을 씀. Limit On Close의 약자로 장 마감 시점에 내가 설정한 가격 조건이 충족될 때만 체결되는 주문 방식임.

장중에 실시간으로 차트 볼 필요가 없어짐

6/8

예를 들어 기준가를 50달러로 설정하면 그날 종가가 50달러보다 높으면 아예 체결 안 됨. 비싸게 억지로 살 일이 없음. 반대로 50달러보다

낮으면 더 낮은 실제 종가로 체결됨. 이득임

7/8

매일 체결이 유도되도록 자금을 큰 수와 작은 수 두 가지로 나눠서 걸음. 기준가 위아래로 나눠서 매일 일정하게 매수가 들어오게 설계하는 구조임. 목표 수익률 10% 도달하면 전량 매도하고 다시 시작함