비슷한증상 환자를 많이 치료합니다. 어깨 측면 ��원근, 극하근(회전근개 2개근육)쪽 사변공간에서 나오는 액와신경이 포착되어 생기는 경우가 많습니다. 목디스크 증상 같지만 근육이 굳으면서 신경을 ��르고 있죠. mri상 사변공간쪽은 체크 안하는 경우가 많아서... 일단 증상있는쪽으로 눕는건 피하시는게 첫번째이고 사변공간을 마사지볼로 눌러서 풀어주는 것도 도움됩니다!

Tonight, when our ad airs during the Big Game, we will continue a much-needed conversation around what healthcare should look and feel like in America: affordable, proactive, personalized.

When we start hard conversations, we expect challenges along the way. But we won't ever stop advocating for better until the system becomes better for everyone.

https://t.co/iXmFwEkw0N

[필독] MSTR 파산 시나리오 분석: 비트코인 $20k 하락과 2028년 만기의 위협

비트코인 하락장에서 마이크로스트래티지(MicroStrategy, 이하 MSTR)가 실제로 파산하기 위한 조건은 일반 개인 투자자의 청산(Margin Call)과는 구조가 완전히 다릅니다.

MSTR의 부채는 대부분 담보가 없는 전환사채(Unsecured Convertible Notes)로 이루어져 있어, 비트코인 가격이 특정 가격에 도달한다고 해서 즉시 강제 매도(청산)가 발생하지 않습니다.

MSTR이 파산에 이르기 위한 현실적인 시나리오와 요건을 정리해 드립니다.

1. 파산의 핵심 요건: 만기 시점의 상환 불능

MSTR 파산의 트리거는 가격 그 자체가 아니라 시간(만기)입니다.

- 즉각적인 청산 가격 없음: MSTR은 비트코인을 담보로 돈을 빌린 것이 아니기 때문에(일부 소액 제외), 비트코인이 $10,000까지 떨어져도 채권자가 즉시 돈을 갚으라고 요구할 권리가 없습니다.

- 진짜 위험한 시기 (2027~2028년): MSTR이 발행한 전환사채들의 만기나 조기 상환 청구권(Put Option)이 도래하는 시점입니다. 이때 현금이 부족하면 비트코인을 팔거나 파산해야 합니다.

2. 파산 시나리오 (가격 & 기간)

가장 위험한 시나리오는 비트코인 가격이 폭락한 상태에서 수년간 반등하지 못해 재융자(Refinancing)가 불가능해지는 경우입니다.

A. 가격 요건: $20,000 ~ $30,000 미만 (추정)

- 평단가 위협: 현재(2026년 2월 기준) MSTR의 비트코인 평단가는 약 $76,000 수준으로 알려져 있습니다.

- 심리적/구조적 마지노선: 전문가들은 비트코인이 $20,000~$30,000 수준까지 폭락하면 MSTR의 자산 가치가 부채(약 40억~50억 달러 규모)보다 작아지거나 비슷해져 '자본 잠식' 우려가 커진다고 봅니다.

이 가격대에서는 주가(MSTR)도 폭락하여, 주식을 새로 찍어서 빚을 갚는(유상증자) 방법도 막히게 됩니다.

B. 기간 요건: 2028년까지 반등 실패

- MSTR 부채의 상당 부분은 2028년에 채권자들이 돈으로 갚아라라고 요구할 수 있는 옵션(Put Option)이 붙어 있습니다.

- 만약 2028년까지 비트코인이 전고점을 회복하지 못하고 폭락 상태($20k~$30k)를 유지한다면

1) 채권자들은 주식으로 전환하지 않고 현금 상환을 요구합니다.

2) MSTR은 주가가 낮아 유상증자로 돈을 마련할 수 없습니다.

3) 결국 보유한 비트코인을 헐값에 강제 매각해야 하며, 이 물량이 시장에 쏟아지면 비트코인 가격은 더 떨어지는 죽음의 소용돌이(Death Spiral)가 발생해 파산할 수 있습니다.

3. 마이클 세일러의 방어 수단 (생존력)

MSTR은 생각보다 쉽게 파산하지 않도록 몇 가지 방어막을 쳐두었습니다.

1) 이자 비용이 거의 없음: 발행한 채권 대부분이 이자가 0%~1%대로 매우 낮아, 존버(버티기) 비용이 거의 들지 않습니다.

2) 현금 흐름: 본업(소프트웨��� 사업)에서 매년 수천억 원의 현금을 벌어들이고 있어 이자를 갚는 데는 문제가 없습니다.

3) 충분한 현금 보유: 2026년 초 기준, 약 14억 달러 이상의 현금성 자산을 확보해 두어 당장의 위기는 넘길 수 있습니다.

MSTR이 파산하려면 단순히 비트코인이 폭락하는 것만으로는 부족하며, 다음 두 가지가 동시에 충족되어야 합니다.

비트코인이 약 $20,000대 밑으로 폭락하고,

그 가격이 부채 만기가 돌아오는 2027~2028년까지 계속 유지되어 재융자(롤오버)를 못하게 되는 경우.

따라서 단기적인 폭락보다는 장기적인 침체(L자형 불황)가 MSTR에게는 훨씬 더 치명적입니다.

[속보] '나만 돈 못 버나' 공포…개미들 30조 빚투에 '초유의 사태'

일부 증권사는 "대출한도 동났어요"

국내 증시가 이틀간 급등락한 가운데 개인투자자들은 역대 최대 수준으로 ‘빚투(빚내서 투자)’에 나서고 있는 것으로 집계됐다. 주요 증권사 일부는 이미 개인에게 대출을 내줄 수 있는 신용공여 한도가 바닥났다.

3일 금융투자협회에 따르면 지난달 30일 기준 국내 증시 신용거래 융자잔액은 30조2779억원에 달해 역대 최고치를 경신했다. 증권사에서 돈을 빌려 주식을 산 규모가 30조원이 넘는다는 얘기다.

전체 잔액 중 3분의 2가량인 19조8549억원이 유가증권시장(코스피) 주식에 몰렸다. 코스닥 신용융자 규모는 10조4230억원으로 집계됐다.

이는 지난 수년간 신용융자 규모가 20조원을 밑돌았던 것과는 크게 대조적이다. 작년 1월2일 15조5823억원이었던 신용거래 융자 잔액은 약 1년만에 두 배 가까이로 불어났다.

투자자가 주식을 담보로 잡고 증권사로부터 돈을 빌려 거래하는 예탁증권담보융자(주식담보대출) 잔액도 크게 늘었다. 작년 1월말 19조7392억원에서 지난달 말 26조1243억원으로 급증했다. 예탁증권담보 규모는 2023년 1월말엔 약 19조원, 2024년 1월 말엔 약 20조원이었다.

빚투가 늘면서 일부 증권사들은 신규 대출 중단에 나섰다. 신용공여 한도가 동난 까닭에서다.

한국투자증권은 이날 오전부터 예탁증권 담보융자 신규대출을 일시 중단했다. 주식 담보 기준도 끌어올렸다.

Making the dry electrode process work at scale, which is a major breakthrough in lithium battery production technology, was incredibly difficult.

Congratulations to the @Tesla engineering, production and supply chain teams and our strategic partner suppliers for this excellent achievement!

테슬라가 4680한다고 했을 때 모두가 실패한다고 했고

유능한 유튜버들이 많이 다뤘었다.

건식 전극 쉽지않다.

테슬라가 양극? 음극? 못한다.

배터리 수율 맞추는게 쉬운줄 아냐?

탭리스(tabless) 디자인은 생산 힘들다.

테슬라는 자동차는 잘 만들지만,

전기화학 분야 경험이 부족해서

'생산 지옥(production hell)'에 빠질 거다.

리튬이나 니켈 같은 원자재를 자체 추출하겠다고?

등등의 의견이 많았었다.

성공 소식도 다뤄줬으면 좋겠다.

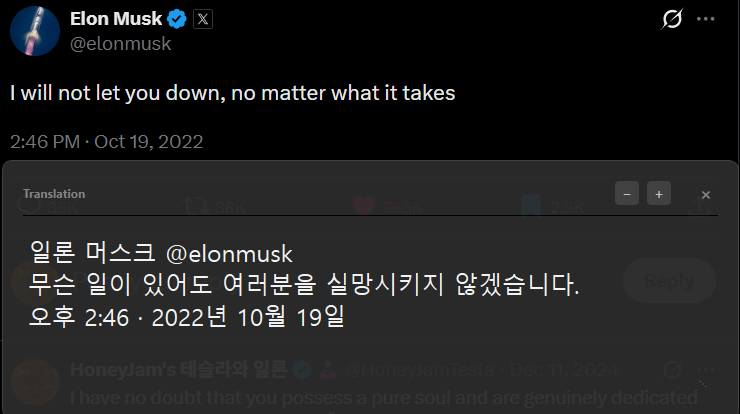

결국 일론의 발언이 진실한 의도를 바탕으로 나온 것이라고 평가하는 분들만, 지금처럼 불확실성이 높아진 시기에 테슬라에 투자하는 것이 적합하다고 봅니다.

당장의 주가는 언제나 그렇듯 또 요동칠 것입니다. 10년이 넘게 같은 패턴을 보여줬는데 이번은 다를 것이라고 생각한다면, 솔직히 이건 지능 문제의 영역입니다.

(언제나 그렇지만😂) 지금 테슬라 투자는 일론이 만드는 미래를 보고 진행하는 것이지, 당장의 주가를 보고 진행하는 것이 아닙니다.

모두가 테슬라에 투자해야 된다고 생각하지 않습니다. 만약 투자한다면 스스로 투자의 이유를 명확히 인지하고 투자를 해야합니다.

![ohmahahm's tweet photo. [필독] MSTR 파산 시나리오 분석: 비트코인 $20k 하락과 2028년 만기의 위협

비트코인 하락장에서 마이크로스트래티지(MicroStrategy, 이하 MSTR)가 실제로 파산하기 위한 조건은 일반 개인 투자자의 청산(Margin Call)과는 구조가 완전히 다릅니다.

MSTR의 부채는 대부분 담보가 없는 전환사채(Unsecured Convertible Notes)로 이루어져 있어, 비트코인 가격이 특정 가격에 도달한다고 해서 즉시 강제 매도(청산)가 발생하지 않습니다.

MSTR이 파산에 이르기 위한 현실적인 시나리오와 요건을 정리해 드립니다.

1. 파산의 핵심 요건: 만기 시점의 상환 불능

MSTR 파산의 트리거는 가격 그 자체가 아니라 시간(만기)입니다.

- 즉각적인 청산 가격 없음: MSTR은 비트코인을 담보로 돈을 빌린 것이 아니기 때문에(일부 소액 제외), 비트코인이 $10,000까지 떨어져도 채권자가 즉시 돈을 갚으라고 요구할 권리가 없습니다.

- 진짜 위험한 시기 (2027~2028년): MSTR이 발행한 전환사채들의 만기나 조기 상환 청구권(Put Option)이 도래하는 시점입니다. 이때 현금이 부족하면 비트코인을 팔거나 파산해야 합니다.

2. 파산 시나리오 (가격 & 기간)

가장 위험한 시나리오는 비트코인 가격이 폭락한 상태에서 수년간 반등하지 못해 재융자(Refinancing)가 불가능해지는 경우입니다.

A. 가격 요건: $20,000 ~ $30,000 미만 (추정)

- 평단가 위협: 현재(2026년 2월 기준) MSTR의 비트코인 평단가는 약 $76,000 수준으로 알려져 있습니다.

- 심리적/구조적 마지노선: 전문가들은 비트코인이 $20,000~$30,000 수준까지 폭락하면 MSTR의 자산 가치가 부채(약 40억~50억 달러 규모)보다 작아지거나 비슷해져 '자본 잠식' 우려가 커진다고 봅니다.

이 가격대에서는 주가(MSTR)도 폭락하여, 주식을 새로 찍어서 빚을 갚는(유상증자) 방법도 막히게 됩니다.

B. 기간 요건: 2028년까지 반등 실패

- MSTR 부채의 상당 부분은 2028년에 채권자들이 돈으로 갚아라라고 요구할 수 있는 옵션(Put Option)이 붙어 있습니다.

- 만약 2028년까지 비트코인이 전고점을 회복하지 못하고 폭락 상태($20k~$30k)를 유지한다면

1) 채권자들은 주식으로 전환하지 않고 현금 상환을 요구합니다.

2) MSTR은 주가가 낮아 유상증자로 돈을 마련할 수 없습니다.

3) 결국 보유한 비트코인을 헐값에 강제 매각해야 하며, 이 물량이 시장에 쏟아지면 비트코인 가격은 더 떨어지는 죽음의 소용돌이(Death Spiral)가 발생해 파산할 수 있습니다.

3. 마이클 세일러의 방어 수단 (생존력)

MSTR은 생각보다 쉽게 파산하지 않도록 몇 가지 방어막을 쳐두었습니다.

1) 이자 비용이 거의 없음: 발행한 채권 대부분이 이자가 0%~1%대로 매우 낮아, 존버(버티기) 비용이 거의 들지 않습니다.

2) 현금 흐름: 본업(소프트웨��� 사업)에서 매년 수천억 원의 현금을 벌어들이고 있어 이자를 갚는 데는 문제가 없습니다.

3) 충분한 현금 보유: 2026년 초 기준, 약 14억 달러 이상의 현금성 자산을 확보해 두어 당장의 위기는 넘길 수 있습니다.

MSTR이 파산하려면 단순히 비트코인이 폭락하는 것만으로는 부족하며, 다음 두 가지가 동시에 충족되어야 합니다.

비트코인이 약 $20,000대 밑으로 폭락하고,

그 가격이 부채 만기가 돌아오는 2027~2028년까지 계속 유지되어 재융자(롤오버)를 못하게 되는 경우.

따라서 단기적인 폭락보다는 장기적인 침체(L자형 불황)가 MSTR에게는 훨씬 더 치명적입니다.](https://pbs.twimg.com/media/HAb20Y1acAAyZCs.jpg)

![ohmahahm's tweet photo. [속보] '나만 돈 못 버나' 공포…개미들 30조 빚투에 '초유의 사태'

일부 증권사는 "대출한도 동났어요"

국내 증시가 이틀간 급등락한 가운데 개인투자자들은 역대 최대 수준으로 ‘빚투(빚내서 투자)’에 나서고 있는 것으로 집계됐다. 주요 증권사 일부는 이미 개인에게 대출을 내줄 수 있는 신용공여 한도가 바닥났다.

3일 금융투자협회에 따르면 지난달 30일 기준 국내 증시 신용거래 융자잔액은 30조2779억원에 달해 역대 최고치를 경신했다. 증권사에서 돈을 빌려 주식을 산 규모가 30조원이 넘는다는 얘기다.

전체 잔액 중 3분의 2가량인 19조8549억원이 유가증권시장(코스피) 주식에 몰렸다. 코스닥 신용융자 규모는 10조4230억원으로 집계됐다.

이는 지난 수년간 신용융자 규모가 20조원을 밑돌았던 것과는 크게 대조적이다. 작년 1월2일 15조5823억원이었던 신용거래 융자 잔액은 약 1년만에 두 배 가까이로 불어났다.

투자자가 주식을 담보로 잡고 증권사로부터 돈을 빌려 거래하는 예탁증권담보융자(주식담보대출) 잔액도 크게 늘었다. 작년 1월말 19조7392억원에서 지난달 말 26조1243억원으로 급증했다. 예탁증권담보 규모는 2023년 1월말엔 약 19조원, 2024년 1월 말엔 약 20조원이었다.

빚투가 늘면서 일부 증권사들은 신규 대출 중단에 나섰다. 신용공여 한도가 동난 까닭에서다.

한국투자증권은 이날 오전부터 예탁증권 담보융자 신규대출을 일시 중단했다. 주식 담보 기준도 끌어올렸다.](https://pbs.twimg.com/media/HAOMKUWaEAA4a5c.jpg)