Jag har lagt mycket tid på att analysera $LMND (Lemonade Insurance) som är ett av mina större innehav. Eftersom det skrivs så lite om bolaget på svenska finanstwitter ville jag bidra och har nu för första gången delat min analys publikt.🍋 (1/2)

Idag har jag renoverat min balansräkning till en ny fräsch och toppmodern dashboard 🥳 Nya nyckeltal och milstolpar unlocked ✅ Jag vet att ränta-på-ränta-effekten är enorm över tid men när jag nu visualiserat mina löpande siffror som jag antecknat ned flitigt sedan 2009 (med vissa glapp vid riktigt sura tider hehe) så är det svårt att greppa.

Mina totala nettotillgångar har ökat med +29,2% CAGR sedan maj 2009 (började spara ~8 år innan och investera ~6 år innan detta). Inkluderar bostadsaffär(er), tjänstepension samt maximal avsättning till denna (35%) via löneväxling under ett antal år m.m. (huruvida tjp räknas med får man välja själv). Varav nästan +21% CAGR i portföljen på börsen, vars numera tillgänglig historik sträcker sig till en tid innan finanskrisen.

Jag har också (idag) visualiserat alla milstolpar längs vägen. Det handlar ju om tid och avkastning. Från första miljonen tog det två år till andra och sen två år till innan tredje nåddes, därifrån har tidsåtgången bokstavligen imploderat. Ett år efter detta hade antalet milstolpar fördubblats i antal och sen accelererade det därifrån i snabbare takt.

Det viktigaste är att komma igång, gärna så tidigt som möjligt, och första miljonen är den svåraste, därifrån kommer portföljen gradvis göra allt större del av jobbet åt dig.

“Money makes money. And the money that makes money makes more money.” - Benjamin Franklin, känd från USA:s 100-dollarssedel och en av landets founding fathers.

När jag började var jag knappt torr bakom öronen men hade lite slantar från att ha flippat burgare för 30 spänn i timmen. Så lyssna inte på dem som säger att det inte går 🍻 Tips! det är rätt kul att ha noterat ned sina siffror under många år, då ser man tydligt effekten över tid #PrataPengar #Finanstwitter

@Investeraren@privataaffarer Och absolut inte att förringa överlägset bäst kundservice av alla. Alltid riktigt snabba och bra svar ifrån supporten 👍 blir alltid lika imponerad när jag kontaktar er. Gör allt ni kan för att behålla den nivån när ni växer 👏

@Investeraren@montrose_io Hur funkar det med fonder som Nordnet Global Index/Avanza Global om man äger dessa i sin befintliga TJP? Rekommenderat att sälja innan flytt av TJP eller kan man göra det väl hos Montrose om man då vill byta till Montrose Global tex?

Jag tycker att fler ska våga starta, växa och stanna med sina företag här i Sverige. Då kan fler lyckas ekonomiskt och samtidigt dra in mer till det gemensamma. Så bygger vi ett friare och starkare samhälle för fler kan göra klassresor.

Villaägarnas dolda skatter - slöseriombudsmannen tycker att det är dags att prata om vad vi faktiskt betalar och frågar sig varför reavinsten inte justeras för inflation 🤔 Nu har jag bott i hus i tre år och passerar snart 500k i kostnader, i skrivande stund är hantverkarna här och byter ut bergvärmepumpen #PrataPengar #Finanstwitter

Lemonade’s Q1 results are 🔥. So much to share, where do I start?

First, get into the AI mood, click this, + volume ⏫

https://t.co/IDPCvrTHge (by @kidfrancescoli)

🚀10th consecutive quarter of accelerating IFP growth

🔥 Topline at $1.33 Billion (IFP +32%)

🔥 Revenue grew 71% to $258M

🔥 Gross Profit increased 159% to $100M

🔥 3.14M Customers

🔥 Adj. Free Cash Flow $17M

Lemonade Pet exploding!

✅ Surpassed $500M top line early in Q2

✅ #1 most searched pet insurance brand in the U.S.

✅ @lemonade_inc is now the 4th largest pet carrier in the U.S.

✅ AI-powered automation drives record claim handling efficiency (LAE: ~4%)

✅ Our data + tech edge lets us lower prices while boosting profitability

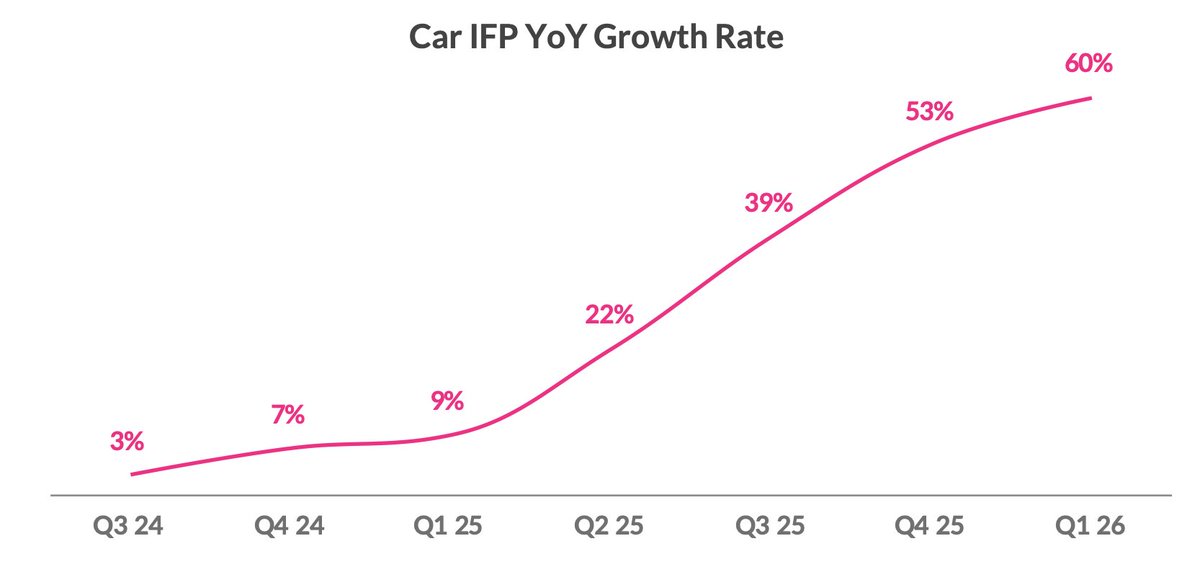

Car picking up speed

✅ Now at 60% YoY growth, $214M IFP

✅ Loss ratio improved to 74% (14 pts better YoY)

✅ Autonomous Car for @Tesla FSD conversion rate 70% higher than standard

And more...

↗️ Raising 2026 top & bottom line guidance

↗️ IFP per employee > $1M (3x improvement in 4 years)

↗️ Positive Adj. EBITDA in Q4

↗️ Investor Day in NYC November 17

Ja det är väl högst rimligt. Lyssnar hellre till @sven43 än många andra. Han har en lång och bred erfarenhet och vi borde vara tacksamma över att han ställer upp och delar med sig av sin klokskap. Dessutom är han balanserad, vilket inte minst märktes när han gästade samtidigt som Jonna från er, för då var det mycket stolligheter om banksektorn (gästar man så bör man förstå ämnet). Varför nämner du enbart att han var emot miljardärsskatt och inte vad han ex. gjort för landets alla småsparare (vanliga människor!) via Avanza? Tror de flesta ser det som självklart att han är med.

Här kallar @KalleSundin de som kritiserar Socialdemokraternas förslag till höjd skatt på ISK för lögnare. "Nu ojar sig högerns Krösa-Major över ISK-skatten igen - ljuger för att skrämma småsparare".

Jag har själv börjat med två tomma händer och sparat och investerat idogt i årtionden, så jag vet vad som krävs. Just därför engagerar denna fråga mig.

Sundins huvudargument är att småspararna inte påverkas, bara "de rikaste". Det är en ögonblicksbild, inte verkligheten. En 20-åring som månadssparar 3 000 kr, alltså 10% av medianlönen, med historisk börsutveckling på ca 10% CAGR (OMXS30GI senaste 20 åren) passerar 3-miljonersgränsen strax efter år 23. Den extra skatten (+100 bps över SLR på belopp >3 MSEK) uppgår till 279 000 kr nominellt eller 458 000 kr när ränta-på-ränta räknas in. Dagens småsparare är morgondagens "rikaste tiondel". Det är inte orättvisa, det är matematik. Nu är 3 000 kr troligtvis mer än 10% av 20-åringens inkomst men poängen kvarstår och i den åldern har man heller inte samma stora kostnadskostym som senare i livet.

Denna 20-åring betalar redan 1,65 MSEK i total ISK-skatt under 40 år med oförändrat grundavdrag. S:s förslag höjer den siffran till 1,93 MSEK vilket är en skattehöjning på 16,9% för någon som troligtvis aldrig känt sig "rik".

Han insinuerar att protester mot ISK-skatten är ett gnäll från en välbärgad höger. Verkligheten är att över 4,2 miljoner svenskar sparar i ISK. Det är lärare, sjuksköterskor, lagerarbetare och industriarbetare. Vanliga människor som vågar drömma och som med stor sannolikhet kommer passera den där gränsen under tiden de bygger upp en buffert eller ett pensionskapital. Att kalla deras oro för gnäll ignorerar en grundläggande sanning - spararen tar all risk, staten tar en garanterad schablonskatt varje år oavsett hur börsen går. Jag har sett väldigt många göra denna resa.

Han missar dessutom en central poäng. Om ISK blir mindre attraktivt flyttar sparare till vanlig depå, där staten inte får någon årlig schablonskatt alls, bara 30% på realiserade vinster vid försäljning. En långsiktig sparare som aldrig säljer betalar i praktiken noll i löpande skatt, förutom på ev. utdelning.

Förslaget riskerar alltså paradoxalt att minska statens skatteintäkter, inte öka dem. Lite som att skjuta sig själv i foten och sedan kalla den som påpekar det för Krösa-Major.

Det påminner om när ISK försämrades förra gången och Ulla Andersson (V) förklarade att det bara motsvarade två påsar ostbågar. Ett intellektuellt svek av rang - och samma logik används nu igen.

Att kalla någon lögnare i rubriken och sedan ha fel i sakfrågan är ett djärvt val. Men det är Aftonbladets ledarsida, inte en räknelektion. Som om det inte vore nog så är det tveksamt att denna ledare skrivs på en sida som skulle kunna misstolkas för ett casino, samtidigt som man förlöjligar oro kring långsiktigt sparande och ansvarstagande för sin ekonomi #PrataPengar #Finanstwitter #svpol

Di har intervjuat Magdalena Andersson (S) 🧐 Om Socialdemokraterna vinner valet så vill de införa en bankskatt och en beredskapsskatt samt höjd skatt på ISK "för de allra rikaste" och en ökad beskattning för de som tjänar över 70 000 kr per månad.

En bankskatt kommer med största sannolikhet leda till högre kostnader för oss bankkunder.

En beredskapsskatt där man höjer skatten för höginkomsttagare för att finansiera upprustningen av försvaret liknar en ompaketerad värnskatt? Lär minska drivkraften att arbeta.

Höjd skatt på ISK - "de allra rikaste" verkar definieras som de med över 3 MSEK. Här har det dryftats förslag om dubblat påslag ovanpå statslåneräntan (SLR). Just nu uppgår SLR till 2,7% så givet beskattningen vid införandet av ISK 2012 skulle skatten uppgå till 24 300 kr per år för 3 MSEK. Men efter höjningar 2016/2018 har vi idag både ett golv om 1,25% och ett påslag på 1% så nu är skatten istället 33 300 kr (baserat på SLR per idag) och med ett dubblat påslag skulle skatten idag landa på 42 300 kr, dvs 74% högre skatt än vid införandet 2012. Sen beror detta såklart på om skatten tas ut på hela beloppet eller överskjutande del över 3 MSEK. Men poängen kvarstår.

Få har nog missat att jag älskar börsen och investerar långsiktigt. Priset för den långsiktigheten är att jag löpande behöver betala in skatt, varje år, oavsett hur börsen går. Motsvarande de första månadslönerna varje år går oavkortat till att betala skatten (inte synd om mig). Höjs denna skatt så kommer jag gå över till vanlig depå och därmed tappar staten mitt årliga kassaflöde som går rätt in i statskassan och bidrar till allas vår välfärd, fler lär agera på samma sätt. Då betalar jag istället skatt den dagen jag realiserar investeringarna och får dessutom en skattefri kredit på den latenta vinsten över årtionden. Skatten jag får betala i framtiden när jag realiserar portföljen (om) är knappast ett bekymmer. Nu befinner jag mig mitt i livet med tre små barn, så att kunna ta de där första månadslönerna och göra något roligare än att betala skatt lockar allt mer när man ser och hör dessa diskussioner. Speciellt med tanke på att vi kan få en tullkrasch imorgon och då har skatten helt plötsligt blivit rätt hög på det där sparandet.

Lägg därtill att de vill höja skatten på inkomsten för höginkomsttagare varpå jag säkert får lägga ytterligare en månadslön på att betala de där skatterna - ett högt pris för att få möjligheten att investera långsiktigt.

Man hör ofta att de som tjänar "mest" kan bidra mer. Ekonomifakta anger på sin hemsida att personer med inkomster över 800 000 kr per år (66 600 kr/mån) står för 26,1 % av intäkterna medan de bara utgör ca 5% av skattebetalarna. Systemet är ju byggt på principen "skatt efter bärkraft" och faktum är att en person som tjänar ex. 70k/mån betalar tre gånger högre effektiv skatt än en person som tjänar 35k/mån, redan innan dessa förändringar. Det tycker jag kan vara värt att reflektera över. Jag tycker ändå att vi bidrar en hel del idag.

Hur resonerar ni andra? #PrataPengar #Finanstwitter #svpol https://t.co/aEE09V6YZN

Det här är faktiskt riktigt roligt att läsa. Sverige är riktigt bra på aktier! Och då har ändå vänstern i mycket gjort sitt bästa för att skrämma bort folk från att spara i aktier och fonder. #Aktier

https://t.co/ubfG4izRXK