Con demografía estancada y PTF modesta (en niveles históricos), la única palanca es el capital. La pregunta es si puede alcanzar y sostener 30 puntos de inversión/PBI durante al menos una década

Para dimensionar: ¿dónde está hoy Argentina?

La inversión/PBI observada en 2025 fue del 15,5% del PBI (INDEC).

Con esa tasa, la contabilidad del crecimiento implica una tasa de largo plazo de apenas 1,0% anual.

La ecuación que despeja la inversión necesaria:

I/Y = κ · [δ + (g − n·(1−α) − g_PTF) / α]

Dado que la PTF aporta 0,5 y el trabajo 0,07 pp. Lo que cambia entre escenarios es cuánto tiene que contribuir el capital=> eso se traduce directamente en la tasa de inversión requerida

Los parámetros para Argentina:

Participación del K en el PBI (α): 55% ( INDEC)

Relación K/Y (κ): 2,7 (Malvicino, 2021)

Tasa de depreciación (δ): 5% anual (SAM 2022)

Crecimiento poblacional (n): 0,16% anual (INDEC)

Crecimiento de la PTF: 0,5% anual (siendo optimista)

El crecimiento (por el lado de la oferta) del PBI tiene tres fuentes:

📌 Trabajo → cuánta gente nueva se incorpora a producir

📌 Capital → cuánto se invierte en ampliar la capacidad productiva

📌 PTF → cuánto mejora la eficiencia con la que usamos esos factores

🧵 ¿Cuánta inversión necesita la Argentina para crecer al 2%, 3% o 4% anual?

Lo calculé usando contabilidad del crecimiento (descomposición de Solow) calibrada con datos del país.

Antes de que alguien me putee, es un ejercicio de consistencia, meramente contable

Excited to FINALLY release toughest+most rewarding paper I've worked on...

….we attack a 150 year old Walras question that's gone unanswered, not for lack of trying (Hicks, Samuelson, Arrow; our chances?😱)...

Q: Is the market equilibrium stable or unstable?¯\_(ツ)_/¯

🧵

Asi eran las reservas netas en noviembre de 2023 (a la izquierda)

Brutas por U$S21bn y Netas NEGATIVAS de U$S11.2bn

Desde 2023, activos (reservas brutas) subieron U$S26bn y Pasivos subieron U$S13bn. Netas U$S1316. Hoy son U$S13bn mayores. Es dato.

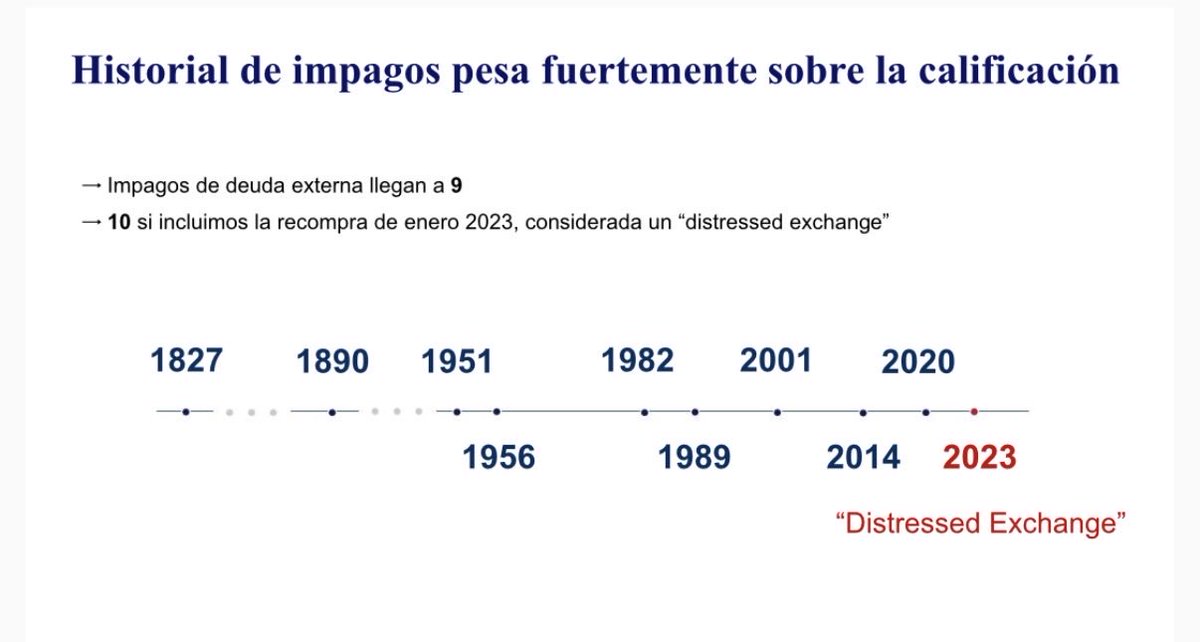

A este gráfico que mostraron hoy en un evento de Moodys hay que hacerle un cuadrito y mostrarlo todos los días. Argentina defaulteó 9 VECES. Y todavía estamos sorprendidos que al riesgo país le cuesta perforar los 500 puntos. “Los mercados no le cree a Milei” y bla bla

💸💣 LOS IMPUESTOS SOBRE LOS CRÉDITOS SON UNA LOCURA CON TRIPLE IMPOSICIÓN

☠️ Grava Nación, provincias y municipios

☠️ El GRUESO de lo que recauda Nación va a PROVINCIAS porque es COPARTICIPABLE

☠️ Casi la MITAD del COSTO FINANCIERO TOTAL son IMPUESTOS

▶️ Se debe generar el MAYOR NIVEL DE ACTIVIDAD para RECAUDAR con una alícuota BAJA de una torta GRANDE 👉 Como la economía NO CRECÍA desde 2011, para AUMENTAR el GASTO público se empezó a AUMENTAR IMPUESTOS castigando a los pocos que siguen pagando e impulsando al resto a la economía informal generando un CÍRCULO VICIOSO horripilante

🎙 @MeryCastiglioni@malenadelosrios@PaisConLogica

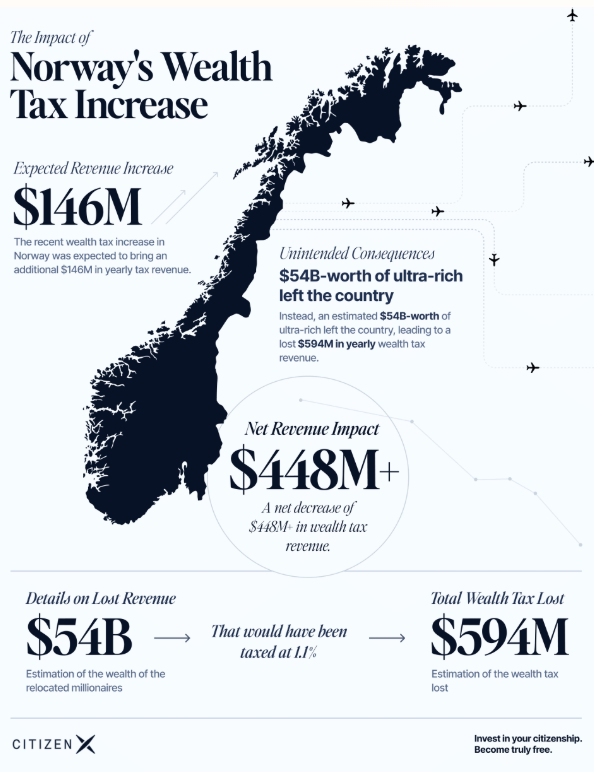

🚨Impuesto a la riqueza🚨

Prueba empirica de lo que argumentamos hace 30 años

En Noruega subieron el impuesto a la riqueza espeando un incremento de 146M por año y lograron perder 448M ya que los ricos se fueron, se le fueron multimillonarios por un patrimonio de 54B, lo que les genero la perdida.

Por eso los paises se quieren cartelizar en OCDE

María Eugenia Estenssoro, hija del ex presidente de YPF de los 90, le da peso en la resolución al tipo de vínculo que generó el Loco con Trump. Para escuchar y anotar.

Gran noticia la resolución favorable de hoy en el juicio por YPF. Un trabajo jurídico que empezó con Bernardo Saravia Frías y termina favorablemente bajo Milei.

Y no: no es cierto que “nos quedamos con la empresa sin pagarla” ni que “expropiar garpa”. Repsol cobró. Y además el país pagó durante años con caída de credibilidad, menos inversión y un riesgo judicial descomunal. Si esto seguía en manos de los de siempre, Argentina probablemente terminaba pagando los US$16.100 millones o más.

Expropiar no garpa. Sale carísimo. Vaca Muerta es valiosa a pesar de ese desastre, no gracias a él.