En Covid tu empresa firmó operaciones con aval ICO. Crees que estás protegido.

No lo estás.

El banco, sí.

Si tienes problemas el banco no tiene mayor incentivo en refinanciar.

El gráfico contiene la lección de asset allocation más importante de los últimos diez años. La diversificación entre dos activos depende del régimen económico, no es una propiedad permanente.

Históricamente, equity y bonos tienen correlación negativa en régimen deflacionario y correlación positiva en régimen inflacionario. La transición se produce típicamente en torno a una inflación del 2,5-3% sostenida. Por debajo, el dinero que sale de bolsa busca refugio en duración. Por encima, las dos clases comparten el mismo enemigo, los tipos.

EEUU pasó del régimen deflacionario al inflacionario en 2020-2021. Llevamos cinco años en el nuevo régimen y la correlación entre acciones y bonos ha sido positiva en 32 de los últimos 60 meses. En el régimen anterior (2000-2020), fue positiva en menos del 15%.

Esto cambia tres cosas para una cartera moderna. La duración deja de ser el seguro y pasa a ser una clase de activo más; el oro y las materias primas dejan de ser sectoriales y pasan a ser estructurales; la liquidez deja de ser un coste de oportunidad y pasa a ser opcionalidad.

El gráfico no dice que el 60/40 está muerto. Dice que el régimen cambió y muchas carteras no se enteraron.

Las divisas de reserva no mueren de golpe, se van erosionando poco a poco frente al oro.

Primero fue el florín holandés, luego la libra esterlina y después el dólar.

La historia no dice que el dólar colapse mañana. Dice algo más incómodo: ningún dinero fiduciario conserva eternamente su poder adquisitivo.

Por eso, en un mundo de deuda, inflación y cambio de orden global, los activos reales no son una excentricidad.

Son una forma de defensa patrimonial.

Parece que el flipping del Barrio de Salamanca empieza a temblar.

En 2024 me ofrecieron invertir. Me pasaron un correo comercial. Luego les pedí el borrador de contrato por el cual instrumentaría mi inversión. Al mismo tiempo saqué las cuentas anuales del Registro Mercantil.

1/ El correo decía: "Es prácticamente imposible perder dinero." El instrumento era un préstamo participativo. Si el negocio pierde, tú pierdes. Es deuda subordinada por ley: en caso de insolvencia, cobras el último. Eso no lo decía el correo.

2/ El correo decía: "Nosotros invertimos un mínimo del 20% en cada proyecto." Cuadraba al céntimo en las cuentas. Pero la compañía necesitaba estar levantando capital constantemente, en un lado o en el otro. No había beneficios retenidos del negocio.

3/ El correo decía: "Liquidez en 4 meses." Caja en balance: 160.000 euros. Existencias: 27 millones. Eso no es "eficiencia financiera", es jugar a que la rueda no pare. Con esa liquidez cualquier mínimo retraso o sobrecoste te manda al titular de la noticia.

No va ser el último.

Çocuklarımız bir gün "eskiden yapay zeka internet olmadan çalışmaz mıydı" diye şaşıracak.

Ama NVIDIA bugün o devri kapattı.

Basitçe anlatayım ne olduğunu.

Şimdiye kadar, örneğin ChatGPT'ye bir şey sorduğunuzda, o soru sizin bilgisayarınızda cevaplanmıyordu. Amerika'da dev bir veri merkezine gidiyor, orada işleniyor, size geri geliyordu. İnternetiniz giderse yapay zeka da giderdi. Verileriniz hep başkasının elindeydi.

Bugün NVIDIA bunu kökünden değiştiren bir çip tanıttı. Yapay zeka artık doğrudan bilgisayarın içinde yaşıyor. Bulut yok, internet şart değil, kimse verinizi görmüyor.

Birkaç ay önce bunu isteyen Mac mini gibi makineler kuruyordu. Şimdi aynı güç her dizüstüne giriyor. Her şey cihazın içinde dönüyor, dışarıyla hiç konuşmadan. Teknik adı lokal çalıştırmak, ama özü şu: yapay zeka tamamen sizin elinizde.

Yani yapay zeka kiraladığınız bir şey olmaktan çıkıp sahip olduğunuz bir şeye dönüşüyor. Tıpkı cebinizdeki hesap makinesi gibi, açtığınız an orada, internet olsun olmasın.

Bir avukat, bir öğretmen, bir asistan, hepsi cihazınızın içinde, size ait, kimseye hesap vermeden.

İnternet gelmeden önceki dünyayı hatırlıyor musunuz? Sonrası bambaşka oldu. Bu da tam öyle bir eşik.

Sadece bu sefer, çoğu insan olup biteni daha fark etmiyor gibi.

Le vieux du quartier m’a dit : « N’oublie pas que la boussole a été inventée avant l’horloge parce que la direction est plus importante que le temps. »

"My largest positions aren’t the ones I think I’m going to make the most money from. My largest positions are the ones where I don’t think I’m going to lose money." -- Joel Greenblatt

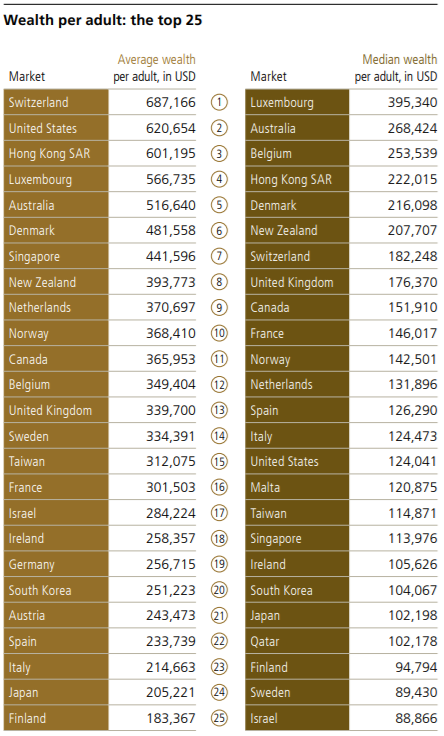

España vuelve a sobrepasar a Estados Unidos en patrimonio neto por adulto (mediano, no medio). Habría que ver lo que publica el UBS Global Wealth Report 2025 sin el peso de la propiedad inmobiliaria dedicada a primera vivienda o vivienda habitual. Evidentemente, los países con tasas de propiedad inmobiliaria más altas bajarían escalones.

🧵 En este post se habla (sin decirlo) de una de las métricas peor entendidas en real estate.

El ROE

Y creo que gran parte de las discusiones sobre vivienda e inversión inmobiliaria parten de no entender qué mide realmente.

Miremos el caso de Juan:

Juan compró un piso hace 15 años por 300k.

Hoy podría venderlo por 470k.

Lo tiene alquilado por 1.200€ al mes.

Automáticamente aparece alguien diciendo:

"Está obteniendo una rentabilidad ridícula del 3%."

Y técnicamente tiene razón.

Pero… también está equivocado!

Porque ese 3% no mide realmente el retorno de la inversión.

Mide la eficiencia del capital.

El ROE (Return on Equity) se calcula utilizando el equity actual del propietario.

Es decir:

“Valor del activo” - deuda pendiente

(Valor del activo lo pongo entre “”)

Si el piso vale 470k y no tiene hipoteca:

Equity = 470k

Ingresos brutos alquiler = 14.400€/año

Yield bruto ≈ 3%

Pero aquí está la clave:

Juan no tiene 470k invertidos.

Juan compró por 300k hace 15 años.

Parte de esos 470k son apreciación acumulada.

Y ahí es donde aparece un problema muy interesante de asignación de capital.

Porque el verdadero debate no es:

"¿El piso da dinero?"

La respuesta es SÍ.

La pregunta correcta es:

"¿Están esos 470k trabajando de la forma más eficiente posible?"

Y aquí es donde entran los inversores profesionales.

La mayoría de fondos patrimoniales (que al final es lo más parecido a lo que es Juan) no venderían automáticamente un activo en una zona sin oferta como es Barcelona.

Harían otra cosa… Reducir Equity!

Recapitalizar y generar un flujo inmediato que SI es retorno. NO como el ROE, que no se usa para medir retorno.

Supongamos:

Valor activo = 470k

Nueva hipoteca al 50% LTV = 235k

Ahora Juan mantiene exactamente el mismo activo.

Pero libera 235k de capital (tax free)

Su situación pasa a ser:

Activo = 470k

Deuda = 235k

Equity = 235k

De repente el ROE cambia completamente. El denominador del ratio baja y la apreciación futura (cosa que el ROE del ejemplo de Juan no estaba teniendo en cuenta) se amplifica.

Y además tiene 235k líquidos para invertir en:

• otra propiedad

• deuda privada

• acciones

• fondos

• cualquier activo que produzca más que el coste de la deuda (en España es relativamente sencillo)

Esto es exactamente lo que hacen muchos fondos inmobiliarios.

No venden necesariamente los activos que más les gustan (como Juan que tiene apego emocional al piso)

Extraen equity.

Porque entienden algo importante:

El equity atrapado dentro de un activo tiene un coste de oportunidad enorme.

Ahora bien.

Aquí aparece la parte que casi nadie menciona.

Vender tampoco es gratis.

Si Juan vende:

• paga impuestos sobre plusvalías

• pierde exposición a una ubicación estratégica

• pierde opcionalidad futura

• tiene que encontrar una nueva inversión

Y en ciudades con suelo escaso, restricciones urbanísticas y crecimiento de demanda…

eso no siempre es una decisión evidente.

Por eso el verdadero debate no es:

"¿Debe vender?"

El verdadero debate es:

"¿Cómo optimiza su estructura de capital?"

Lección de todo esto:

El ROE no mide cuánto gana una inversión.

Mide cuánto produce respecto al capital inmovilizado.

Y cuando el ROE cae demasiado…

normalmente no estamos ante un problema de rentabilidad.

Estamos ante un problema de asignación de capital, de una inversión inmobiliaria que ha ido muy bien!

Los mejores inversores no solo analizan activos.

Analizan dónde está atrapado su equity y cómo hacerlo trabajar mejor.

Y muchas veces la respuesta no es vender.

Es apalancar inteligentemente.

Porque además, fiscalmente suele ser mucho más eficiente pedir prestado contra un activo que venderlo, pagar impuestos y volver a empezar desde cero.

Esto es lo que sucede en las trincheras del real estate, donde hay barro, hace frío y una sola operación puede arruinarte.

“Esto siempre puede seguir dando más del 15% anualizado a 10 años”.

Sí.

Y también puedes construir una estrategia financiera basada en que siempre hará sol, nunca habrá recesiones y todos los ciclos serán como el último tramo del gráfico.

La media histórica está en 10,12%.

El mejor escenario llegó al 19,92%.

Pero el peor rolling de 10 años fue -4,39% anualizado.

Invertir no va de extrapolar la parte bonita del gráfico.

Va de sobrevivir cuando el gráfico deja de darte la razón.

Marc Vidal, analista económico: "Para adquirir una vivienda en España se necesitan 16 años de sueldo íntegro y sin gastar en nada más".

Esta cifra duplica el esfuerzo requerido en 2007 y sitúa el gasto medio en alquiler en el 70% del salario para los jóvenes.

💥Marc Vidal @marcvidal sobre la reforma migratoria aprobada por Real Decreto "Lo que tenemos que cambiar es el modelo productivo de este país, que lo que está generando es un salario modal de apenas 1.400-1.500 €. Eso absorbe un modelo productivo basado en la nada" #Horizonte

Marc Vidal, inversor: "El salario medio real en España no crece desde los años 90 y el motivo es que nos hemos especializado en sectores de bajo valor añadido" https://t.co/L6uFWhMAQ3

📻 Marc Vidal, inversor: "Para saber qué le pasa a nuestra economía conviene comparar; el salario real en Francia sube un 27% y en Portugal un 26%, en España un 6% en 30 años" https://t.co/D0uxS6WKur

Nvidia will now pay you to put a mini AI data center on your house

It looks like a normal AC unit in the yard.

But inside sits 16 Nvidia Blackwell GPUs and Dell servers.

A startup called Span builds them, backed by Nvidia.

They bolt onto your home and you get paid for the power and Wi-Fi.

Some estimates put that around $1,000 a month in your pocket.

That is rent money just for hosting a box outside.

Span says it deploys way faster and cheaper than a real data center.

The AI boom is literally moving into the suburbs.

Save this, the grid is getting rebuilt in real time.

Expertos proponen subir la edad de jubilación a los 73 años para garantizar la sostenibilidad del sistema de pensiones del futuro https://t.co/HwDuj7cy56