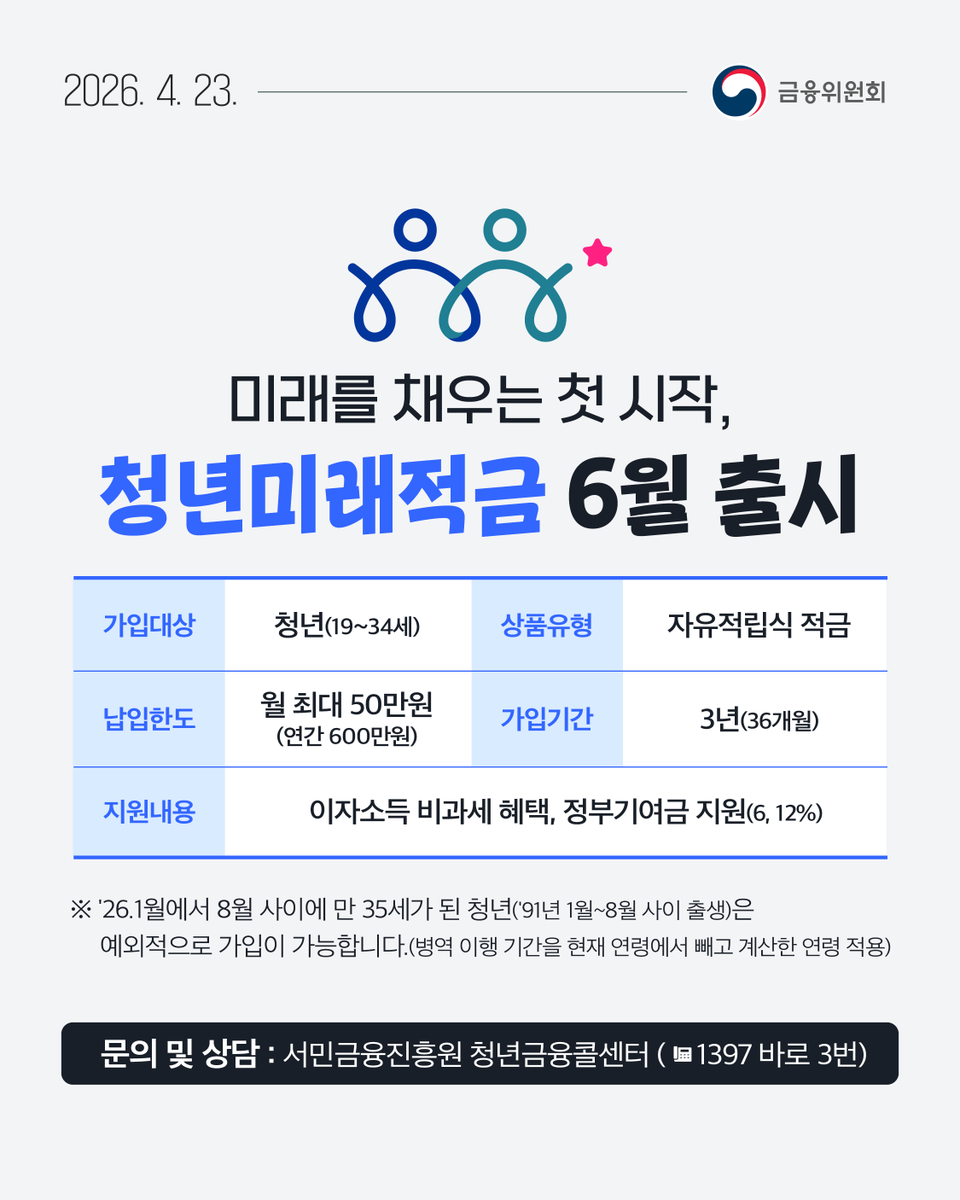

< 영크크들 주목! 청년미래적금 6월 22일 가입신청 시작합니다 >

미래를 준비하는 청년들을 위한 새로운 자산형성 사다리 ‘청년미래적금’ 6월 22일부터 가입 신청을 시작합니다.

청년미래적금은 청년들이 보다 안정적으로 자산을 형성할 수 있도록 정부가 마련한 정책금융상품으로, 월 최대 50만원씩 3년간 1,800만원을 납입하면 일반형 최대 2,110~2,138만원, 우대형 최대 2,227~2,255만원의 목돈 마련이 가능합니다.

수익률 측면에서는 일반형 기준 기관별 최대 13.2~14.4%, 우대형 18.2~19.4% 수준 단리 적금상품에 가입하는 것과 같은 효과가 있습니다.

가입 신청은 6월 22일부터 7월 3일(금)까지 가능합니다. 첫 5일(6.22~6.26)은 5부제로 운영되며, 출생연도 끝자리 1, 6은 6.22일(월), 2, 7은 6.23(화), 3, 8은 6.24(수), 4, 9는 6.25(목), 5, 0��� 6.26(금)에 가입 신청이 가능합니다.

이후 5일(6.29~7.3) 동안에는 출생연도와 상관없이 모두 가입신청이 가능합니다. 거래하시는 은행앱을 통해 별도 서류 제출없이 간편하게 가입신청�� 하시면 됩니다.

청년 한 분 한 분의 미래를 응원합니다. 가입 대상에 해당하는 청년들께서는 신청 기간을 놓치지 마시고 꼭 신청하시기 바랍니다.

(청년미래적금 아직 잘 모르시겠다면!)

💡미미미누와 금융전문가 박곰희님이 알려주는 청년미래적금 : https://t.co/zwfElVxDOE

#금융위원회 #이억원금융위원장 #청년미래적금 #청년자산형성 #청년정책 #재테크 #종잣돈 #목돈

Super interesting!

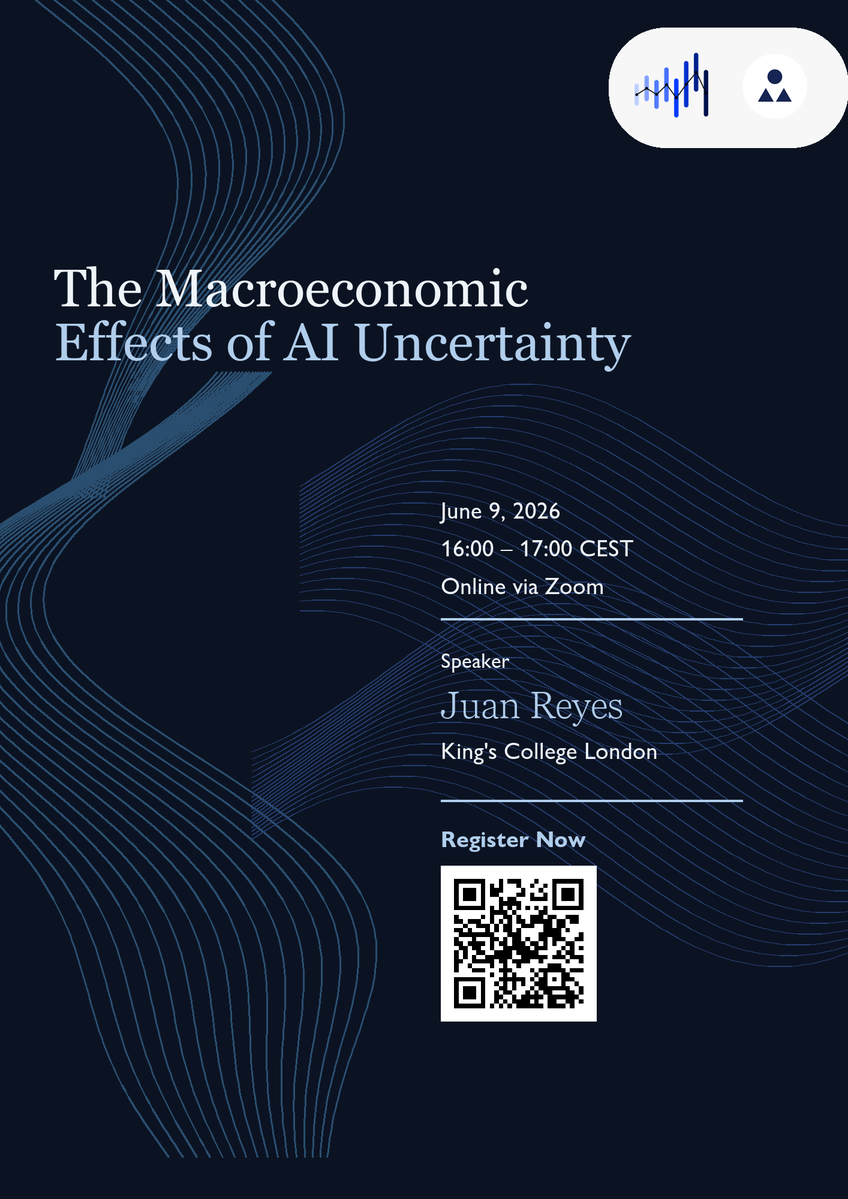

💻 Webinar: The Macroeconomic Effects of AI Uncertainty (Juan Reyes, King's College London and Economic Statistics Centre of Excellence)

⏲️ June 9, 16:00 – 17:00 Central European Summer Time

REGISTRATION HERE: https://t.co/XuljkYefA6

Juan Reyes (King's College London, Economic Statistics Centre of Excellence) examines the macroeconomic implications of uncertainty shocks related to artificial intelligence (AI) through a novel text-based AI Uncertainty (AIU) Index.

Link to paper: https://t.co/d52RXnTJ5e

미국 금리 전망을 정리하면, 지금 핵심은 “인하 횟수”보다 “첫 인하 시점”이다.

그리고 최신 흐름은 첫 인하가 2026년이 아니라 2027년으로 밀리는 쪽에 더 가까워지고 있다.

골드만삭스 전망 변화가 가장 상징적이다.

기존에는 연준이 2026년 12월에 한 번, 2027년 3월에 한 번 금리를 내릴 것으로 봤다.

그런데 최신 업데이트에서는 이 전망을 다시 뒤로 밀었다.

수정된 전망은 2026년 인하 없음, 2027년 6월 1회 인하, 2027년 12월 1회 인하다.

즉 “금리인하 2회 예상”이라는 표현만 보면 완화적으로 들리지만, 실제로는 2026년 인하 기대가 사라진 쪽에 가깝다.

첫 인하 시점이 2026년에서 2027년으로 넘어갔기 때문이다.

BofA도 비슷하다.

BofA는 2026년 동결 후 2027년 7월·9월 두 차례 인하를 본다.

미즈호는 더 매파적이다.

미즈호는 2026년 연준 금리인하 없음에 가깝게 보고 있고, 미국 장기금리 상승과 커브 스���프닝 가능성을 경계한다.

논리는 단순하다.

미국 고용이 아직 강하고, 인플레이션 압력이 남아 있으며, 국채 발행 부담과 재정 우려가 장기금리를 쉽게 낮추기 어렵게 만든다는 것이다.

주요 증권사들을 묶어서 보면 흐름은 명확하다.

Citi처럼 아직 2026년 여러 차례 인하를 보는 쪽도 있지만, 현재 주류는 아니다.

골드만, BofA, 바클레이스, 모건스탠리, 도이체방크, BNP, HSBC, JP모건, 미즈호 등 다수 하우스는 이미 “2026년 인하 없음” 쪽으로 기울었다.

여기에 5월 미국 고용지표가 강하게 나오면서 시장 가격은 더 매파적으로 움직였다.

강한 고용은 연준이 금리를 빨리 내릴 명분을 약화시킨다.

여기에 에너지 가격, 인플레이션 압력, AI 투자 수요까지 붙으면 연준 입장에서는 굳이 지금 금리를 내릴 이유가 약해진다.

다만 여기서 중요한 변수가 하나 있���.

트럼프는 금리인상을 강하게 반대하고, 오히려 금리인하를 원하는 쪽이다.

그래서 “시장 가격이 인상 가능성을 반영한다”는 것과 “실제로 연준이 인상 버튼을 누른다”는 것은 분리해서 봐야 한다.

정치적으로는 인상하기 어렵다.

하지만 경제 데이터만 보면 인하하기도 어렵다.

그래서 현재 가장 현실적인 경로는 인상도 인하도 아닌 고금리 동결에 가깝다.

내 기준 확률은 이 정도다.

2026년 말까지 동결: 45~50%

2026년 말까지 1회 이상 인상: 35~40%

2026년 내 1회 이상 인하: 10~15%

즉 시장은 인상 리스크를 강하게 반영하고 있지만, 트럼프 변수까지 고려하면 실제 기본 시나리오는 “재인상”보다는 “고금리 장기 동결” 쪽이 더 합리적이다.

이게 환율에도 바로 연결된다.

연준이 금리를 실제로 올리지 않더라도, 시장이 “연준이 못 내린다, 오래 동��한다, 경우에 따라 다시 올릴 수도 있다”고 생각하면 달러는 강하게 버틴다.

그럼 원/달러 환율에는 계속 상방 압력이 생긴다.

지금 원화 약세는 단순히 달러인덱스 하나만의 문��가 아니다.

강달러에 더해 한미 금리차 부담, 외국인 한국 주식 매도, 원화 자체 할인, 반도체 변동성, 리스크오프가 같이 붙은 구조다.

1,500원대 초반은 강달러 구간이었다.

1,550원대는 강달러에 원화 자체 할인과 외국인 이탈까지 붙은 구간이다.

1,600원은 정책 당국 개입을 의식해야 하는 위기성 레벨이다.

단기 환율은 기본적으로 1,550~1,580원 고변동성 구간으로 보는 게 맞다.

미국 CPI가 강하게 나오고, 미국 2년물이 더 오르고, DXY가 101~102로 올라가고, 외국인이 코스피를 계속 팔면 1,600원 테스트도 이상하지 않다.

반대로 환율이 안정되려면 조건이 필요하다.

미국 물가가 예상보다 약해야 한다.

금리선물의 인상 확률이 내려와야 한다.

DXY가 다시 100 아래로 내려가야 한다.

한국 증시 외국인 매도도 멈춰야 한다.

당국 개입 경계와 수출업체 네고 물량�� 필요하다.

정리하면 지금 매크로의 핵심은 이렇다.

골드만삭스는 2026년 인하 전망을 사실상 철회했다.

BofA와 미즈호도 올해 인하 없음 쪽에 가깝다.

다수 증권사 컨센서스도 2026년 금리인하 기대에서 후퇴했다.

시장은 여기서 더 나아가 인상 가능성까지 일부 반영하기 시작했다.

다만 트럼프는 금리인상을 원하지 않는다.

그래서 실제 정책 경로의 중심은 “재인상”보다는 “고금리 장기 동결”에 더 가깝다.

결국 지금은 금리인하 수혜장으로 보기 어렵다.

현재 환경은 고금리 장기화, 달러 강세, 원화 약세, 환율 고변동성 구간이다.

성장주와 소형주는 금리인하 기대만으로 접근하기 어렵고, 한국 자산은 환율과 외국인 수급까지 같이 봐야 한다.

결론적으로 현재 시장의 핵심 변수는 금리를 몇 번 내리느냐가 아니다.

첫 인하가 2026년에 오느냐, 아니면 2027년으로 넘어가느냐다.

그리고 최신 흐름은 점점 2027년 쪽으로 밀리고 있다.

개인 기록 / 투자 조언 아님.

Very valuable!

"Trading Global Macro Markets" by Dirk Willer and Alex Saunders.

"This fully validated roadmap to global macro trading is a thoroughly researched handbook filled with use-cases, charts, examples, and tools."

"In Trading Global Macro Markets, accomplished global macro veterans Dirk Willer and Alex Saunders deliver a complete and incisive guide to navigating global macroeconomic trends as the low volatility world of quantitative easing gives way to the post-pandemic world of increased interest rates and macro volatility. The authors offer coverage of every major asset class, from government debt and credit to equity, commodity, and foreign exchange markets, along with back-tested frameworks going back over two decades and more that illustrate how to trade each class and how to make cross-asset trading decisions."

https://t.co/uSOzKFAszw

[이런 게 궁금했어요💬] 5월 22일 출시되는 국민참여형 국민성장펀드에 관한 궁금증에 답해드립니다. 5월 22일부터 6월 11일까지 3주간 은행(10곳)과 증권사(15곳)에서 온·오프라인으로 가입하실 수 있습니다.

[국민참여성장펀드 투자자를 위한 FAQ]

▶https://t.co/Up3b1JQdF2

#금융위원회 #국민성장펀드

Join us online for the next session of the Virtual Seminar on Monetary Economics (VSME)

Emi Nakamura @UCBerkeley@berkeleyecon will present "Beyond the Taylor Rule".

7 May 2026 | 16:00 BST / 17:00 CEST

https://t.co/TMKaPGeMTf

Food for thought!

"Investment funds' de facto currency risk exposure" by Inês Lindoso, Andreas Schrimpf, Vladyslav Sushko, and Toma Tomov.

"The topic of currency hedging has taken centre stage following major shifts in US trade policy and an unexpected depreciation of the US dollar in April 2025. The long-standing “dollar smile” – ie the historical inverse correlation of the US dollar with large equity market drawdowns – temporarily broke down following the US tariff announcements, exposing equity investors to unanticipated losses (Baudino et al (2025)). More recently, the broad dollar index barely rose following the outbreak of the conflict in the Middle East, in contrast to a strong appreciation in 2022 following the Russian invasion of Ukraine. This Bulletin sheds light on how euro area investment funds manage their exposure to the dollar and how these practices have shifted over key recent episodes. It uncovers notable differences between bond and equity funds’ currency risk management. Bond funds tend to hedge close to 100% of their exposures, with limited variation in their de facto hedge ratios on a month-to-month basis. By contrast, hedge ratios of equity funds are usually much lower, but are also much more variable over time. The changes in their hedge ratios suggest that equity funds opportunistically seek speculative exposures to currency risk."

https://t.co/cIaE3v9j3i

Very valuable!

"Quantitative Finance: An Introduction to Investments, Asset Pricing, and Derivatives" by Johan Walden.

"A graduate-level, mathematically rigorous introduction to the tools, methods, and approaches used in contemporary quantitative finance"

"The book focuses on a number of classical models and theories in quantitative finance and covers selected advanced and newer topics in its final section. Proofs and in-depth theoretical results within quantitative finance appear throughout the book along with examples and end-of-chapter exercises to facilitate and support the learning process."

https://t.co/Xel4H0CNl8

주말에 읽어 볼만한 한국은행 자료

블로그: 쉽게 쓴 버전

최근 유동성 상황에 대한 이해

https://t.co/92JSh3ZzyY

한은 RP 매입에 대한 오해를 설명

https://t.co/pnytucbfHD

외화자금시장에 달러는 많은데 환율은 왜 오르는 것일까?

https://t.co/exTMikWfLZ

이슈노트:

연준 FEDS Notes와 비슷하게 논문형식, 서문과 결론만 봐도 됨

우리나라 대외부문의 구조적 변화가 환율에 미치는 영향

https://t.co/nVWQezWcJ5

@BizCommClass Definitely. Particularly ref. check via various channels has been done in my field. Sometimes HR dept. publicly requires candidates to submit their social media accounts these days, specially SIFIs or bulge brackets.

Researchers, experts and policymakers will gather in Frankfurt for the 13th ECB Conference on Forecasting Techniques.

From big data to machine learning, they’ll discuss new methods, data and tools that shape how we forecast the economy.

Programme ➡️ https://t.co/eIs1MqQKhb

사모대출 위기의 반대편에는 유동성이 있다

1. 실리콘밸리은행(SVB) 파산 당시와 같은 형��의 위기가 사모대출 시장에서 발생할 경우, 연준이 동일한 방식으로 개입할 수 있을지에 대한 질문이 제기되고 있다.

2. 결론적으로 말하면 연준이 직접적으로 사모대출 펀드런을 막아줄 가능성은 제한적이지만, 금융시장 안정 차원에서 간접적인 방어 조치는 충분히 가능하다고 본다.

3. SVB 사태 당시 연준의 대응은 비교적 명확했다.

4. 예금 전액 보호와 함께 BTFP 프로그��을 통해 국채를 액면가 기준으로 담보 인정하며 은행에 유동성을 공급했다.

5. 이는 은행의 평가손을 유동성 문제로 전환시켜 뱅크런을 차단하는 데 초점이 맞춰져 있었다.

6. 그러나 사모대출 시장의 구조는 은행과 근본적으로 다르다. 은행은 예금을 기반으로 하는 금융기관이지만, 사모대출은 투자자 자금을 기반으로 하는 펀드 구조다.

7. 즉 예금자 보호와 같은 제도적 안전장치가 존재하지 않으며, 연준이 직접적으로 펀드를 구제할 법적 근거도 제한적이다.

8. 이러한 이유로 투자자 손실 자체를 정책적으로 막아주는 형태의 개입은 현실적으로 가능성이 낮다.

9. 다만 시스템 리스크 관점에서 보면 상황은 달라진다.

10. 현재 글로벌 사모대출 시장 규모는 약 2조 달러 수준으로 확대되어 있으며, 경기 둔화가 심화될 경우 기업 부실 증가와 함께 환매 압���이 동시에 나타날 가능성이 있다.

11. 이 과정에서 펀드의 유동성이 급격히 악화되면 자산 매각이 확대되고, 이는 크레딧 시장 전반의 가격 붕괴로 이어질 수 있다.

12. 이 경우 연준의 대응 방식은 펀드를 직접 구제하는 것이 아니라 금융시장 유동성을 공급하는 형태가 될 가능성이 높다.

13. 예를 들어 레포 시장 유동성 확대, 은행 시스템 안정, 또는 회사채 시장 안정 프로그램과 같은 방식이다.

14. 실제로 팬데믹 당시 연준은 회사채 ETF와 기업채권을 매입하며 크레딧 시장을 안정시킨 경험이 있다.

15. 결국 핵심은 사모대출 펀드 자체를 보호하는 것이 아니라, 금융 시스템 전체의 안정성을 유지하는 것이다.

16. 은행 시스템과 크레딧 시장이 안정적으로 유지된다면 사모대출 시장의 충격 역시 일정 부분 흡수될 수 있기 때문이다.

17. 따라서 사모대출 시장에서 스트레스가 발생하더라도 연준의 정책 대응은 투자자 손실을 직접 막아���는 방식이 아니라, 금융시장 유동성을 통해 시스템 리스크를 관리하는 방향으로 나타날 가능성이 높다.

18. 만약 금융시장 불안이 심화되어 긴급 유동성 공급이 실행된다면, 사모대출 시장에서 제기되는 펀드런 위험 역시 일정 부분 완화될 가능성이 있다.

19. 금융 시스템에서 가장 중요한 것은 자산 가격 자체가 아��라 유동성의 연속성이기 때문이다.

20. 시장이 붕괴되는 순간은 자산이 사라질 때가 아니라, 자금을 조달할 수 있는 통로가 동시에 막힐 때다.

21. 역사는 이미 비슷한 장면을 보여준 적이 있다.

22. 2008년 금융위기 당시 머니마켓펀드(MMF)에서도 대규모 환매가 발생하며 펀드런이 확산되기 시작했다.

23. 이때 미국 정부는 MMF의 원금을 사실상 보증하고 유동성 지원 프로그램을 도입함으로써 시장의 붕괴를 막았다.

24. 핵심은 단순한 구제가 아니라 신뢰의 회복이었다.

25. 투자자들이 자금 회수를 멈추자 시장의 연쇄 붕괴 역시 멈췄다.

26. 이 사례가 시사하는 바는 분명하다.

27. 현대 금융 시스템은 실물 자산보다 신용과 유동성에 의해 움직이는 구조다.

신용이 유지되는 한 시스템은 작동하지만, 신용이 무너지는 순간 시장은 급격히 경색된다.

28. ���라서 정책 당국이 위기 상황에서 가장 먼저 개입하는 영역은 언제나 유동성의 공급이다.

29. 결국 우리는 이미 신용 창조를 기반으로 하는 경제 체제 속에 살고 있다.

30. 이 거대한 강은 오랜 시간에 걸쳐 만들어졌고, 지금의 글로벌 금융 시스템은 그 흐름 위에서 작동하고 있다.

31. 그렇기 때문에 위기가 발생하더라도 정책 대응의 방향은 명확하다.

32. 시스템을 과거로 되돌리는 것이 아니라, 유동성을 공급해 신용의 흐름을 유지하는 것이다.

33. 다시 말해, 이미 너무 멀리 왔다.

34. 이 강을 거슬러 올라가기보다는, 그 흐름이 멈추지 않도록 관리하는 것이 현대 금융정책의 본질이다.

35. 현대 금융 시스템에서 위기의 반대편에는 유동성 공급이 등장해 왔다.

그 유동성은 언제나 시스템의 붕괴를 막기 위해 제공했지만, 결과는 자산시장의 연료로 작동했다.

동료가 입사한 지 6개월 되었습니다. 거의 모든 날 상사에게 욕을 먹으며 버텼고, 6개월째 되던 날 마침내 사직서를 던졌습니다. 상사가 "조금만 더 버텨보게, 젊은 사람이 끈기가 있어야지"라며 붙잡자, 동료는 이렇게 말했습니다. "지난 반년 동안 저를 마음껏 욕해주셔서 정말 감사합니다."

순간 상사는 멍하니 굳어버렸고, 사무실 안의 모든 직원이 하던 일을 멈췄습니다.

이 상사는 성격이 불같기로 악명이 높았습니다. 특히 신입 사원의 꼬투리 잡는 걸 즐���죠. 그 전임이었던 인턴은 상사에게 욕을 먹고 다음 날 바로 울면서 짐을 싸 나갔을 정도였습니다. 하지만 이 동료는 달랐습니다. 매번 욕을 먹을 때마다 고개를 숙이고 묵묵히 메모를 했습니다. 상사가 "이 기획안 로직은 개떡 같구먼!"이라고 소리치면, 그는 '로직 재구성'이라는 네 글자에 동그라미를 쳤습니다. "보고서 하나 제대로 못 만드나? 대학은 장식으로 다녔어?"라고 고함을 치면, 그는 묵묵히 보고서 양식을 고치고 또 고쳐서 더는 트집 잡을 곳이 없게 만들었습니다.

어느 날 밤샘 근무를 하던 중, 저는 탕비실에서 그가 노트를 넘겨보는 것을 보게 되었습니다. 거기엔 상사의 비난 하나하나가 빼곡히 적혀 있었고, 옆에는 빨간 펜으로 개선 방법이 적혀 있었습니다.

'3월 12일: 상사가 PPT 배색이 난잡하다고 함 -> 해결책: 기초 배색 원리 공부, 업계 우수 사례 참고'

'4월 5일: 보고 시 데이터 인용 오류 -> 조치: 데이터 검토 체크리스트 작성, 더블 체크 습관화'

제가 안타까운 마음에 "상사 성격이 원래 괴팍한 거니 너무 진지하게 받아들이지 말아요"라고 위로하���, 그는 웃으며 답했습니다. "욕하는 말이 아무리 듣기 싫어도, 그중에 저를 성장시킬 문장이 단 하나라도 있다면 헛수고는 아니라고 생각해요."

나중에야 알게 된 사실이지만, 그는 이미 업계 1위인 경쟁사를 목표로 삼고 있었습니다. 5개월 동안 상사의 비난을 개선 리스트로 바꿨을 뿐만 아니라, 프로젝트 협업 기회를 이용해 상대 회사의 업무 프로세스와 시스템을 완벽히 익혔던 것입니다. 퇴사 일주일 전, 그는 이미 최종 면접을 통과한 상태였고, 직급은 지금보다 두 단계나 높았습니다.

그의 말을 들은 상사의 얼굴은 붉으락푸르락 변했습니다. 동료는 서류봉투 하나를 건넸습니다. "그동안 제가 정리한 부서 내 빈번한 문제점과 해결 방안입니다. 그간의 '독려'에 대한 저만의 수확입니다. 감사합니다."

회사를 떠나던 날, 그가 저에게 메시지를 보냈습니다. "모든 억울함을 참을 필요는 없지만, 그 억울함을 디딤돌로 만들 수 있다면 결코 헛된 시간은 아니라고 생각합니다." 훗날 들리는 소문에 의하면 그는 이직한 회사에서 승승장구하고 있다고 합니다. 누군가 어떻게 그렇게 빨리 성장했느냐고 물으면 그는 늘 이렇게 말합니다. "한때 저를 거칠게 몰아붙였던 그 사람에게 고맙네요. 그 모진 말들 덕분에 제 빈틈을 하나하나 메울 수 있었거든요."

진정한 '계책'이란 잔머리를 굴려 이득을 챙기는 것이 아닙니다. 남들이 괴롭힘이라 여기는 상황을 남모르게 자신의 성장을 위한 영양분으로 바꾸는 힘입니다. 그의 말처럼, "남이 던진 돌을 제대로 받으면 계단이 되지만, 받지 못하면 발등을 찍히는 법"이니까요.

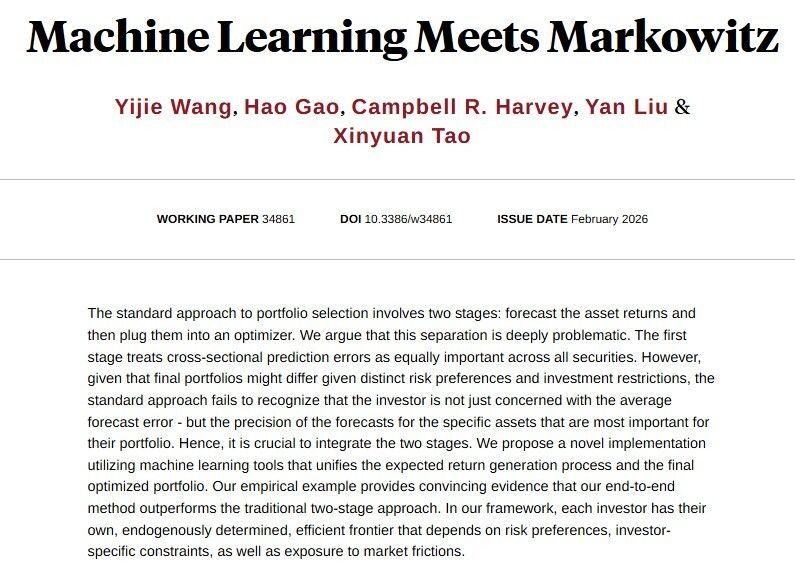

The standard approach to portfolio selection first forecasts asset returns and then plugs them into an optimizer, but this separation is deeply problematic, from Yijie Wang, Hao Gao, @camharvey, Yan Liu, and Xinyuan Tao https://t.co/9EN0v1I48B

"The Term Structure of Corporate Bond Risk Premia" documents “an upward-sloping term structure of risk premia... Most of the credit risk, value, and size premia in corporate bonds are earned on short-duration bonds."

https://t.co/3JEF24P4eT

How are investors positioning for potential policy changes—and where are the opportunities in global equities now? Rich Privorotsky, head of European One Delta trading in Goldman Sachs Global Banking & Markets, discusses with Chris Hussey. https://t.co/UyWJC6GLRL

![fsckorea's tweet photo. [이런 게 궁금했어요💬] 5월 22일 출시되는 국민참여형 국민성장펀드에 관한 궁금증에 답해드립니다. 5월 22일부터 6월 11일까지 3주간 은행(10곳)과 증권사(15곳)에서 온·오프라인으로 가입하실 수 있습니다.

[국민참여성장펀드 투자자를 위한 FAQ]

▶https://t.co/Up3b1JQdF2

#금융위원회 #국민성장펀드](https://pbs.twimg.com/media/HIp44YTa4AA82EO.png)