이번에 AI 관련 최신 보고서와 자료를 다시 쭉 봤다.

확인한 자료는 아래다.

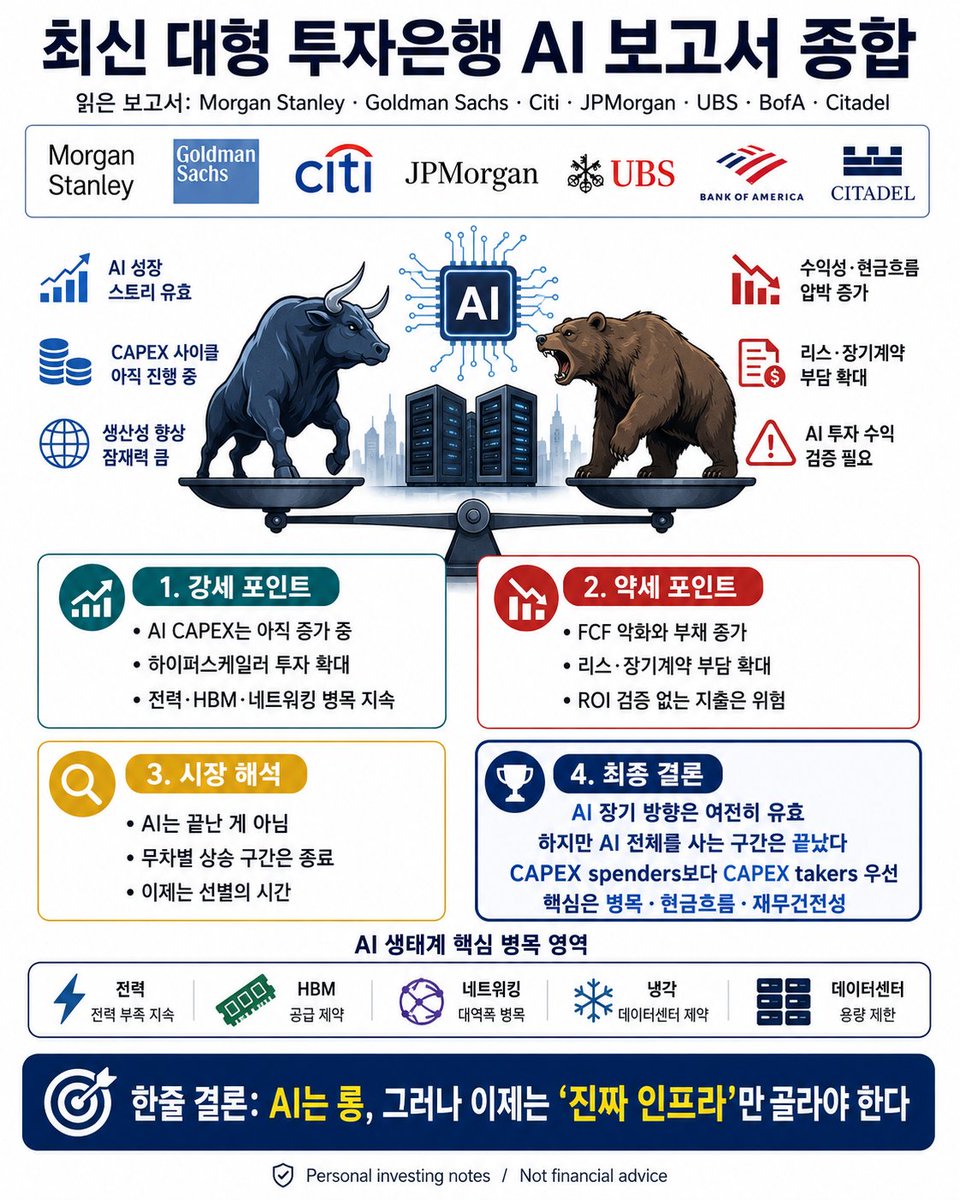

Morgan Stanley Research

AI Ecosystem: Charting Recent Trends

2026년 6월 9일

Morgan Stanley

AI Market Trends 2026 / AI debt issuance 전망

Goldman Sachs Research

Private Markets Are Expected to Have a Growing Role in Data Center Financing

Goldman Sachs Exchanges

The AI Investment Boom: When Will It Pay Off?

Citi

AI Capex Keeps Rising as Investors Debate Returns

JPMorgan

Evaluating AI / How are we evaluating the AI boom?

UBS

Big Tech bond sales forecast 상향 관련 자료

Bank of America

Capex takers vs AI spenders 관련 코멘트

Citadel Securities

Tokenomics

그리고 Oracle, Amazon, Meta 쪽의 최근 AI 인프라 자금조달 뉴스까지 같이 봤다.

내 결론은 이거다.

역시 이전과 동일한 결론이다, AI 투자는 끝난 게 아니다.

오히려 CAPEX 숫자만 보면 시장이 생각하는 것보다 더 커지고 있다.

문제는 이제 이게 단순한 성장주 ��토리가 아니라는 점이다.

AI는 점점 “기술 테마”에서 “자본시장 이벤트”로 바뀌고 있다.

예전에는 이렇게 보면 됐다.

AI 수요가 진짜인가?

GPU가 부족한가?

클라우드 기업들이 CAPEX를 늘리는가?

엔비디아 실적이 계속 좋은가?

그런데 지금은 질문이 바뀌었다.

이 CAPEX를 누가 부담하는가?

부채로 조달하는가?

주식 발행으로 조달하는가?

리스 약정은 얼마나 되는가?

장기 구매계약은 실제 수요인가, 미래 수요를 앞당긴 것인가?

상호 투자와 매출 공유가 섞인 구조는 얼마나 지속 가능한가?

최종 고객은 AI를 써서 실제 돈을 벌고 있는가?

모건스탠리 보고서가 흥미로운 이유가 여기에 있다.

하이퍼스케일러들의 자본집약도는 매출의 40%를 넘는 수준까지 올라왔고, 아직 시작되지 않은 리스 약정은 8,000억 ��러 이상, 장기 구매 약정은 거의 1조 달러에 근접한다.

겉으로 보면 AI 수요 폭발이다.

하지만 안쪽을 보면 리스, 장기 구매계약, 벤더 파이낸싱, 매출 공유, 지분 투자, 재구매 약정이 복잡하게 얽혀 있다.

이걸 단순히 “AI 수요 좋다” 한 문장으로 끝내면 안 된다.

수요는 좋을 수 있다.

그런데 주주에게 남는 수익이 별개 문제다.

Goldman Sachs 쪽도 양면적이다.

한쪽에서는 AI CAPEX가 시장 예상보다 더 커질 수 있다고 본다.

하이퍼스케일러들의 2025~2030년 누적 CAPEX 전망은 계속 올라가고 있고, 데이터센터, 전력, 반도체, 네트워킹, 냉각, 사모 인프라 자금까지 붙고 있다.

그런데 Jim Covello 쪽 시각은 더 냉정하다.

결국 투자는 돈을 벌기 위해 하는 것이다.

지금까지 AI 경제적 가치는 주로 반도체 기업에 집중됐고, 모델 기업, 하이퍼스케일러, 최종 기업 고��은 아직 충분한 ROI를 증명하지 못했다는 지적이다.

이 말은 AI가 틀렸다는 뜻이 아니다.

다만 이제부터는 “얼마나 ��느냐”보다 “그 지출이 언제 돈으로 돌아오느냐”가 중요해졌다는 뜻이다.

Citi도 비슷하게 본다.

AI CAPEX 스토리는 여전히 강하다.

하지만 투자자들은 점점 CAPEX를 쓰는 기업들의 ROIC를 따지기 시작했다.

그래서 Citi의 방향은 AI 지출 기업 자체보다 그 지출을 받는 공급망, 즉 capex beneficiaries 쪽을 보자는 것이다.

BofA의 표현은 더 직접적이다.

AI spenders보다 capex takers를 보라는 것이다.

쉽게 말하면 이거다.

돈을 쓰는 기업보다

그 돈을 받는 기업을 보라는 뜻이다.

내 결론과 동일하다.

AI 데이터센터를 짓기 위해 빚을 내고, 주식을 발행하고, 리스를 끌어오는 기업은 재무 부담을 맞아야 한다.

반대로 그 과정에서 반도체, 메모리, 네트워킹, 전력, 냉각, 장비를 파는 기업은 매출을 받는다.

둘 다 AI 관련주지만 주주 입장에서는 완전히 다르다.

Oracle이 좋은 예시다.

AI 수요는 분명히 강하다.

RPO도 크고, OpenAI와 Meta 같은 고객도 있다.

그런데 CAPEX가 너무 크고, free cash flow가 크게 악화되고, 부채와 주식 조달 계���이 나오면 시장은 바로 할인한다.

수요가 있어도 주주는 맞을 수 있다는 뜻이다.

Amazon, Meta, Alphabet도 마찬가지다.

예전 빅테크는 순현금, 높은 FCF, 자본경량 모델이었다.

그런데 AI 인프라 경쟁이 시작되면서 점점 자본집약 산업처럼 바뀌고 있다.

이건 소프트웨어 기업이 아니라 정유, 통신, 전력, 인프라 기업처럼 봐야 하는 구간이 생겼다는 뜻이다.

Citadel의 Tokenomics 자료는 또 다른 포인트를 준다.

AI 사용량이 늘어나는 것과 비싼 프런티어 모델 수요가 계속 폭발하는 것은 같은 말이 아니다.

최근 LLM Token Expenditure Index 하락은 AI 수요가 죽었다는 뜻이라기보다, 사용자들이 더 싸고 효율적인 모델로 이동하고 있다는 신호일 수 있다.

앞으로 AI 시장은 둘로 갈릴 가능성이 크다.

하나는 프런티어 AI다.

최고 성능 모델, 최고급 GPU, HBM, 고속 네트워킹, ��력, 냉각, 대규모 데이터센터가 필요한 영역이다.

여기는 소수 빅테크와 대형 연구기관 중심으로 간다.

다른 하나는 일상형 AI다.

코딩 보조, 고객지원, 문서 요약, 검색, 번역, 리포트 작성, 사내 업무 자동화 같은 영역이다.

여기는 최고 성능보다 비용, 속도, 안정성, 통합성이 중요해진다.

이 차이를 이해해야 한다.

AI 사용량이 늘어도 모든 수요가 가장 비싼 GPU와 가장 비싼 모델로만 가지 않을 수 있다.

이게 지금 보고서들이 공통적으로 말하는 불편한 지점이다.

AI는 장기적으로 맞을 수 있다.

하지만 모든 AI 주식이 맞는 것은 아니다.

닷컴버블도 그랬다.

인터넷은 결국 세상을 바꿨다.

하지만 당시 인터넷 주식 대부분은 사라졌다.

아마존, 구글, 클라우드, 모바일 인터넷은 맞는 방향이었다.

문제는 시장이 너무 많은 기업을 미래의 승자로 가격에 반영했다는 점이다.

AI도 비슷할 수 있다.

AI 자체는 장기 혁명일 가능성이 높다.

하지만 그 안에는 진짜 인프라 기업과 스토리��� 있는 기업이 같이 섞여 있다.

그래서 지금부터는 AI라는 단어보다 아래를 봐야 한다.

GPU

HBM

메모리 대역폭

고속 네트워킹

CPO / 광통신

전력 반도체

데이터센터 전력

냉각

고급 패키징

테스트 장비

효율적 추론 인프라

이쪽은 실제 병목과 연결된다.

대형 IB들이 공통적으로 말하는 것도 결국 물리적 제약이다.

돈만 있다고 되는 게 아니다.

전력 연결이 필요하고, 냉각이 필요하고, HBM이 필요하고, 네트워킹이 필요하고, 패키징이 필요하고, 데이터센터 부지가 필요하다.

AI가 소프트웨어 혁명처럼 보여도 실제 병목은 점점 하드웨어와 인프라 쪽으로 내려가고 있다.

반대로 조심해야 할 쪽도 명확하다.

높은 부채로 GPU를 사서 빌려주는 네오클라우드

고객 몇 개에 매출이 몰린 데이터센터 임대업체

리스와 감가상각 부담이 큰 기업

유상증자와 전환증권으로 CAPEX를 버티는 기업

벤더 파이낸싱으로 매출을 만든 기업

AI라는 단어만 붙이고 현금흐름이 없는 소프트웨어 기업

기술 해자 없이 남의 GPU를 빌려주는 기업

이런 곳은 AI 사이클이 좋아도 주주가 돈을 못 벌 수 있다.

내 최종 결론은 이거다.

AI 버블 붕괴론에는 동의하지 않는다.

하지만 AI 무지성 강세론에도 동의하지 않는다.

지금은 AI를 버릴 구간이 아니라, AI 안에서 승자와 패자를 갈라야 하는 구간이다.

CAPEX 전체 방향은 여전히 위다.

하지만 CAPEX를 쓰는 기업과 CAPEX를 받는 기업의 주가는 ��르게 봐야 한다.

AI spenders는 FCF, 부채, 리스, 희석, ROI를 봐야 한다.

AI capex takers는 주문, 병목, 가격결정력, 고객 집중도, 증설 속도를 봐야 한다.

내 기준은 단순하다.

AI 테마 전체를 사는 게 아니라

AI 병목을 산다.

스토리가 아니라 현금흐름을 본다.

매출 성장률이 아니라 매출의 질을 본다.

CAPEX 규모가 아니라 그 CAPEX가 누구의 이익으로 바뀌는지 본다.

결국 돈은 “AI가 세상을 바꾼다”는 문장에서 나오는 게 아니다.

돈은 그 변화 과정에서 실제로 부족한 것을 공급하는 기업에게 간다.

그래서 나는 지금 AI 장기 방향은 여전히 롱으로 본다.

다만 네오클라우드, 고레버리지 데이터센터, 무리한 CAPEX spenders는 조심한다.

반대로 HBM, 메모리, 광통신, 전력, 냉각, 패키징, 네트워킹, 데이터센터 인프라 병목은 계속 추적한다.

요약하면 이거다.

AI는 끝난 게 아니다.

다만 쉬운 구간은 끝났다.

이제부터는 “AI냐 아니냐”가 아니라

“누가 돈을 쓰고, 누가 돈을 받으며, 최종적으로 누가 현금흐름을 남기느냐”의 게임이다.

개인 투자노트. 투자 조언 아님.

나는 비트코인이 단순히 자유주의자들의 탈중앙 화폐 실험으로만 끝났다고 보지 않는다.

물론 비트코인이 특정 단체의 설계였다는 직접 증거는 없다.

사토시 나카모토가 누구인지도 아직 명확히 밝혀지지 않았다.

그래서 이것을 확정된 사실처럼 말할 수는 없다.

다만 결과만 놓고 보면, 비트코인은 CBDC와 디지털 화폐 시대를 여는 데 매우 중요한 사회적 예행연습으로 기능했다고 본다.

처음 비트코인은 몇 센트짜리 인터넷 장난감처럼 보였다.

정부가 발행한 돈도 아니고, 중앙은행 화폐도 아니고, 은행 예금도 아니고, 실물 화폐도 아니었다.

그냥 코드와 네트워크 위에 존���하는 숫자였다.

그런데 시간이 지나면서 이 숫자는 수천만 원, 한때 1억 원대 자산으로 올라갔다.

사람들은 처음에는 비웃다가, 그다음에는 투기했고, 결국 거래소 계좌를 만들고 지갑, 키, 블록체인, 송금주소, 스테이블코인, 토큰, 온체인 거래 같은 개념에 익숙해졌다.

이 과정이 중요하다.

비트코인이 없었다면 일반 대중에게 “디지털 화폐”라는 개념을 설득하는 데 훨씬 더 오래 걸렸을 것이다.

그런데 비트코인은 탐욕을 통해 그 장벽을 뚫었다.

사람들은 자유, 탈중앙, 반은행, 반정부라는 서사에 끌렸지만, 동시에 디지털 자산 거래소, KYC 인증, 지갑 주소, 온체인 추적, 스테이블코인 결제, 토큰화 자산, 디지털 원장, 24시간 글로벌 거래 시스템에 적응했다.

아이러니하게도 반중앙은행 서사가 중앙은행 디지털화폐 시대의 심리적 진입장벽을 낮춘 셈이다.

비트코인과 CBDC는 겉으로 보면 정반대다.

비트코인은 탈중앙을 말하고, CBDC는 중앙화된 국가 화폐다.

비트코인은 누구나 네트워크에 접근할 수 있는 구조이고, CBDC는 국가와 금융기관이 관리하는 구조다.

비트코인은 검열저항성을 말하지만, CBDC는 정책 집행성과 거래 추적성을 강화할 수 있다.

하지만 사회적 효과만 놓고 보면 다른 그림이 보인다.

비트코인은 사람들에게 “돈이 꼭 종이일 필요는 없다”는 것을 학습시켰다.

“계좌 잔고가 아니라 지갑 안의 토큰도 자산이 될 수 있다”는 것을 학습시켰다.

“국경 없는 디지털 송금”을 학습시켰고, “거래소 앱 안의 숫자”를 실제 재산처럼 받아들이게 만들었다.

무엇보다 “코드가 돈의 규칙을 정할 수 있다”는 사고방식을 대중에게 퍼뜨렸다.

이게 끝나면 다음 단계는 자연스럽다.

민간 코인보다 안전한 디지털 원화.

투기��� 코인보다 안정적인 예금토큰.

위험한 거래소보다 은행 앱 안의 디지털 지갑.

불법자금 우려가 있는 가상자산보다 정부가 관리하는 디지털 지급망.

복잡한 암호화폐보다 사용처가 정해진 디지털 바우처.

흐름은 이런 식으로 넘어갈 수 있다.

처음에는 “비트코인은 위험하니 규제해야 한다”고 한다.

그다음에는 “스테이블코인은 금융안정을 해칠 수 있으니 관리해야 한다”고 한다.

그다음에는 “그래서 국가가 발행하거나 은행이 보증하는 안전한 디지털 화폐가 필요하다”고 한다.

비트코인이 대중에게 디지털 화폐를 익숙하게 만들고, 스테이블코인이 디지털 달러의 사용성을 보여주고, 예금토큰이 은행 시스템 안으로 토큰을 들여오고, CBDC와 디지털 바우처가 국가 지급망과 연결되는 구조다.

결국 비트코인은 끝판왕이 아니라 입구였을 수 있다.

사람들은 비트코인을 통해 “국가 없는 돈”을 꿈꿨지만, 국가는 그 과정을 보면서 “코드로 집행되는 돈”의 가능성을 확인했을 수 있다.

대중은 디지털 화폐에 익숙해졌고, 금융기관은 토큰화 인프라를 배웠��, 정부는 거래 추적과 규제 프레임을 만들었고, 중앙은행은 더 정교한 지급망을 준비하게 됐다.

나는 여기서 비트코인의 역할이 상당 부분 끝나가고 있다고 본다.

비트코인이 사라진다는 뜻은 아니다.

금이나 나스닥 성장주처럼 투기·저장자산 역할은 계속할 수 있다.

하지만 사회 시스템을 바꾸는 실험도구로서의 역할은 이미 많이 수행했다.

대중을 디지털 화폐 세계로 ���어들였고, 정치권과 금융권에는 규제 명분을 제공했으며, 중앙은행과 정부에는 “민간 디지털 화폐를 방치하면 안 된다”는 논리를 만들어줬다.

그다음에 등장하는 것은 더 깨끗하고, 더 안전하고, 더 제도권적이고, 더 편리하다는 이름의 디지털 국가 화폐다.

문제는 편리함이 아니다.

통제 가능성이다.

비트코인은 적어도 사용자가 자기 키를 가지면 국가 밖으로 도망갈 수 있다는 상상을 줬다.

하지만 CBDC, 예금토큰, 디지털 바우처, 지역화폐, 스마트계약 기반 복지는 다르다.

그 돈은 국가 시스템 안에서 발행되고, 은행 앱 안에서 유통되고, 정책 조건에 따라 지급되고, 사용처와 기한이 제한될 수 있고, 거래 데이터가 남는다.

그래서 나는 비트코인 이후의 진짜 쟁점이 가격이 아니라고 본다.

비트코인이 1억을 가느냐, 2억을 가느냐보다 중요한 것은 따로 있다.

비트코인을 통해 사람들이 디지털 화폐에 익숙해진 뒤, 그다음 세대의 돈이 어떤 형태로 국가 시스템에 들어오느냐다.

자유로운 디지털 현금인가.

아니면 조건부 디지털 사용권인가.

개인이 소유하는 돈인가.

아니면 시스템이 허락할 때만 쓸 수 있는 소비권인가.

AI와 로봇이 노동소득을 약화시키고, 국가가 기본소득과 민생지원을 말하고, 그 지급수단이 현금이 아니라 디지털 바우처와 예금토큰, CBDC로 바뀐다면 비트코인은 오히려 그 거대한 전환의 예고편이었을 수 있다.

사람들은 탈중앙을 보고 들어왔지만, 결과적으로 중앙화된 디지털 지급망에 익숙해졌다.

나는 이 지점이 가장 찝찝하다.

비트코인은 자유의 상징처럼 등장했다.

하지만 그 이후의 세계는 자유로운 화폐가 아니라 프로그래머블 화폐로 가고 있다.

앞으로 중요한 질문은 이것이다.

디지털 화폐가 개인의 자유를 확장할 것인가.

아니면 국가가 생계와 소비를 코드로 관리하는 인프라가 될 것인가.

나는 후자의 가능성을 가볍게 보면 안 된다고 본다.

국가가 생계비를 주고, 그 생계비를 어디서 어떻게 쓸지 정하고, 조건을 어기면 끊을 수 있다면 사람�� 자유로운 시민이 아니라 시스템에 접속된 수급자가 된다.

AI 시대의 진짜 위험은 일자리 감소만이 아니다.

일자리를 잃은 사람이 국가의 디지털 배급망에 묶이는 것이다.

그리고 나는 이미 그 미래의 가장 극단적인 모델을 중국이 보여주고 있다고 본다.

중국은 단순히 CCTV가 많은 나라가 아니다.

안면인식, 실명제, 모바일 결제, 교통 기록, 플랫폼 계정, 행정 블랙리스트, 사회신용 시스템, 디지털 검열이 하나의 생활 인프라처럼 연결된 국가다.

어딘가로 이동하려 해도 신분 확인과 얼굴 인식이 붙고, 온라인에서 말하려 해도 계정과 실명이 연결되고, 결제도 현금보다 앱과 계좌를 통해 움직인다.

문제가 생기면 이동권, 금융 접근, 플랫폼 사용, 행정 서비스가 제한될 수 있는 구조다.

물론 한국이 하루아침에 중국처럼 된다고 보지는 않는다.

한국은 선거도 있고, 언론도 있고, 사법제도도 있고, 시민 저항도 있다.

그래서 어느 날 갑자기 “오늘부터 중국식 통제사회입니다”라고 가지는 않을 것이다.

그런 방식이면 사람들은 바로 반발한다.

진짜 무서운 것은 점진성이다.

끓는 물 속 개구리처럼, 처음에는 범죄 예방이라고 한다.

그다음에는 재난 대응이라고 한다.

그다음에�� 복지 효율화라고 한다.

그다음에는 부정수급 방지라고 한다.

그다음에는 국가안보라고 한다.

그다음에는 혐오, 가짜뉴스, 사회혼란 방지라고 한다.

명분은 항상 좋다.

CCTV는 범죄를 막는 데 도움이 된다.

디지털 신분증은 행정을 편하게 만든다.

카드형 지원금은 복지 누수를 줄일 수 있다.

백신패스는 감염병 확산을 막기 위한 수단이라고 설명된다.

CBDC와 예금토큰은 결제 효율을 높일 수 있다.

스마트계약은 정책 집행을 자동화할 수 있다.

문제는 각각을 따로 보면 전부 그럴듯하다는 점이다.

하지만 이것들이 연결되면 다른 그림이 나온다.

CCTV는 얼굴을 본다.

디지털 ID는 사람을 특정한다.

카드와 앱은 소비를 기록한다.

지원금은 사용처를 제한한다.

스마트계약은 조건을 자동 집행한다.

AI는 이상행동을 분류한다.

국가는 그 모든 데이터를 정책이라는 이름으로 해석한다.

이 조합은 편의가 아니라 통제 인프라가 될 수 있다.

한국도 이미 감시 인프라는 상당히 깔려 있다.

범죄 예방이라는 측면에서는 CCTV가 도움이 되는 것도 사실이다.

하지만 같은 인프라가 다른 정치 환경, 다른 위기 상���, 다른 권력자 손에 들어가면 의미가 바뀐다.

범죄자를 잡는 카메라는 시민을 추적하는 카메라가 될 수 있다.

복지 누수를 막는 지급망은 소비를 통제하는 지급망이 될 수 있다.

재난 대응용 QR 시스템은 이동 허가 시스템이 될 수 있다.

공공의 안전을 위한 예외 조치는 반복되면 일상 규칙이 된다.

나는 코로나 시기를 하나의 중요한 지표로 본다.

당시 명분은 공공의 이익이었다.

감염병 확산을 막아야 한다는 논리였다.

하지만 그 과정에서 개인의 자유는 극단적으로 밀렸다.

백신을 맞지 않은 사람은 단순히 다른 선택을 한 사람이 아니라, 사회에 피해를 주는 사람, 비합리적인 사람, 이기적인 사람, 공동체에 협조하지 않는 사람처럼 취급됐다.

식당, 카페, 마트, 공공시설, 직장, 모임, 사회생활 전반에 백신 접종 여부가 영향을 줬다.

법적으로는 강제가 아니라고 했지만, 실제 생활에서는 사실상 강제에 가까웠다.

나는 여기서 큰 충격을 받았다.

국가가 “공공의 이익”이라는 명분을 들고 나오면, 얼마나 많은 사람들이 개인의 자유 제한을 쉽게 받아들이는지 봤기 때문이다.

더 무서운 것은 여론이었다.

정부가 직접 때리지 않아도 사회가 먼저 비접종자를 밀어냈다.

직장에서 눈치를 주고, 가족이 압박하고, 언론이 낙인찍고, 주변 사람이 조롱하고, 플랫폼은 다른 의견을 위험한 정보로 취급했다.

국가는 명령하고, 언론은 분위기를 만들고, 기업은 출입을 제한하고, 대중은 서로를 감시했다.

이것이 내가 본 코로나 시기의 본질이다.

나는 당시 백신을 맞지 않았다.

이건 남에게 권하는 ���택이 아니라 내 개인의 판단이었다.

내가 본 문제는 단순한 백신 찬반이 아니었다.

기존 백신과 다른 방식의 신기술 플랫폼이었고, 장기 데이터가 충분히 쌓였다고 보기 어려웠고, 정책과 사회 분위기는 너무 빠르게 한 방향으로 몰아갔다.

왜 의심하면 안 되는가?

왜 질문하면 반사회적인 사람이 되는가?

왜 개인의 신체 선택권이 공공의 이름으로 이렇게 쉽게 밀리는가?

나는 이 질문이 더 중요하다고 봤다.

그 당시에는 욕을 많이 먹었다.

하지만 시간이 지나고 나서 내가 더 확신하게 된 것은 하나다.

코로나는 단순한 감염병 이벤트가 아니었다.

국가와 사회가 위기 상황에서 개인의 자유를 어디까지 제한할 수 있는지, 대중이 그 제한을 얼마나 빨리 받아들이는지, 기업과 플랫폼이 정책 집행에 얼마나 쉽게 협조하는지, 언론이 공포와 도덕적 압��을 어떻게 만드는지, 비협조자를 사회적으로 어떻게 고립시키는지를 보여준 거대한 사례였다.

나는 이것이 의도된 실험이었다고 단정할 수는 없다.

하지만 결과적으로는 거대한 사회 순응도 테스트처럼 기능했다고 본다.

어떤 국가는 강하게 반발했고, 어떤 국가는 갈라졌고, 어떤 국가는 조용히 따랐다.

한국은 후자에 가까웠다.

성인 기준 접종률은 극도로 높았고, 백신패스와 방역패스에 대한 사회적 수용도도 높았다.

비접종자는 소수자가 됐고, 소수자는 쉽게 비정상으로 취급됐다.

이 경험은 앞으로 반복될 수 있다.

다음번에는 감염병이 아닐 수 있다.

기후위기일 수 있다.

전쟁일 수 있다.

금융위기일 수 있다.

AI 실업일 수 있다.

가짜뉴스와 사회혼란일 수 있다.

탄소배출 제한일 수 있다.

고령화 복지 재정 위기일 수 있다.

명분은 바뀌어도 구조는 비슷할 수 있다.

위기가 온다.

국가는 예외 권한을 요구한다.

언론은 공포를 키운다.

기업은 시스템을 붙인다.

플랫폼은 계정을 관리한다.

개인은 편의와 안전을 위해 권리를 내준다.

처음에는 임시조치라고 한다.

하지만 인프라는 남는다.

코로나 때 QR 체크인과 백신패스가 그랬고, 앞으로는 디지털 ID, CBDC, 예금토큰, 디지털 바우처, AI 감시 시스템�� 그 역할을 할 수 있다.

그래서 나는 미래를 낙관적으로만 보지 않는다.

AI와 로봇은 분명 생산성을 올릴 것이다.

인간이 하기 싫은 일을 대신할 수도 있고, 의료, 제조, 물류, 연구, 교육의 효율도 높일 수 있다.

겉으로 보면 유토피아처럼 보일 수 있다.

일은 기계가 하고, 인간은 기본소득을 받고, 남는 시간에는 여가와 창작을 즐기는 사회.

하지만 나는 그렇게 단순하게 보지 않는다.

생산수단을 누가 소유하는가?

AI 모델을 누가 통제하는가?

로봇 인프라를 누가 운영하는가?

디지털 화폐를 누가 발행하는가?

생계비 지급 조건을 누가 정하는가?

거래 데이터는 누가 보는가?

시스템에서 배제된 사람은 어떻게 살아가는가?

이 질문에 답하지 않으면 AI 유토피아는 쉽게 디스토피아가 된다.

로봇과 AI가 부를 만들고, 그 부는 극소수 기업과 자본가에게 집중되고, 일반인은 노동소득을 잃고, 국가는 기본소득이라는 이름으로 생계비를 지급할 수 있다.

그런데 그 생계비가 현금이 아니라 디지털 바우처와 프로그래머블 머니로 지급되고, 사용처와 기한과 자격 조건이 붙는다면 그건 자유로운 풍요가 아니다.

기술로 포장된 배급사회다.

나는 미래가 로봇과 AI가 가져다주는 순수한 유토피아라고 보지 않는다.

오히려 현재 흐름만 놓고 보면, 엘리트가 AI와 자본과 지급망을 장악���고, 일반인은 디지털 신분증과 감시 인프라와 조건부 복지에 묶이는 디스토피아 쪽 가능성이 더 커 보인다.

과거의 통제는 물리적이었다.

총, 감옥, 검문소, 군대, 비밀경찰이었다.

앞으로의 통제는 더 부드러울 수 있다.

앱 로그인이 안 된다.

계좌가 제한된다.

지원금이 끊긴다.

교통권이 막힌다.

보험료가 올라간다.

신용점수가 떨어진다.

플랫폼 계정이 정지된다.

디지털 지갑의 사용처가 제한된다.

겉으로는 아무도 때리지 않는다.

하지만 시스템 밖으로 밀려나는 순간 생활이 불가능해진다.

이게 더 무서운 통제다.

폭력이 아니라 접속권으로 통제하는 사회.

감옥에 가두는 게 아니라 결제망에서 배제하는 사회.

명령하지 않고 알고리즘이 거절하는 사회.

빼앗지 않고 지급 조건을 바꾸는 사회.

나는 AI 시대의 핵심 위험이 여기에 있다고 본다.

일자리 감소는 시작일 뿐이다.

진짜 문제는 일자리를 잃은 사람이 어디에 의존하게 되느냐다.

현금과 자산과 독립적인 소득원이 있으면 개인은 버틸 수 있다.

하지만 소득이 끊기고, 자산이 없고, 현금 사용도 줄고, 국가 지원금에 의존하게 되고, 그 지원금이 디지털 조건부 사용권으로 지급된다면 사람은 시민이 아니라 시스템의 허가를 받아 살아가는 수급자가 된다.

그래서 나는 앞으로 자유의 기준이 바뀐다고 본다.

말할 자유만 중요한 게 아니���.

현금을 보유할 자유.

오프라인에서 거래할 자유.

감시 없이 이동할 자유.

디지털 ID 없이 기본 생활을 할 자유.

국가 지원금을 받더라도 사용처를 스스로 정할 자유.

정책에 동의하지 않아도 생계망에서 배제되지 않을 자유.

이것들이 진짜 자유가 될 것이다.

AI와 로봇의 시대에 가장 중요한 질문은 기술이 얼마나 발전하느냐가 아니다.

그 기술이 누구 손에 들어가느냐다.

국민을 자유롭게 만드는가.

아니면 국민을 더 정교하게 관리하는가.

나는 지금 세계가 후자의 방향으로 가고 있다고 본다.

개인 메모.