Geoeconomics is macro, trade, finance, history and security policy rolled into one. Fitting to see scholars in Tübingen tackling fragmentation, industrial policy, and power politics at the same table. This is now key in the economics debate.

https://t.co/bLHw81lvkt

Forthcoming in the AER: "The Price of War" by Jonathan Federle, André Meier, Gernot J. Müller, Willi Mutschler, and Moritz Schularick. https://t.co/DKrt1Pbopn

🎣WP alert🎣:

THE GREAT LEVELER ACCORDING TO HANK

joined with Gernot Müller, @MSchularick and @TimothyAMeyer who did outstanding work on this paper and is on the job market.

Perfect candidate for macro / international / econ history. Do check him out!

https://t.co/jBTDEVYrIU

Governments use their countries’ economic strength from financial and trade relationships to achieve geopolitical and economic goals. We provide a framework of the sources and uses of geoeconomic power. Mixing macro theory and international relations. https://t.co/RBRjF417M5

Very happy to see my paper now out at the JIE! I'm very thankful for the constructive feedback from the editor and referees, and for the invaluable support from @MSchularick and @farzado throughout the process.

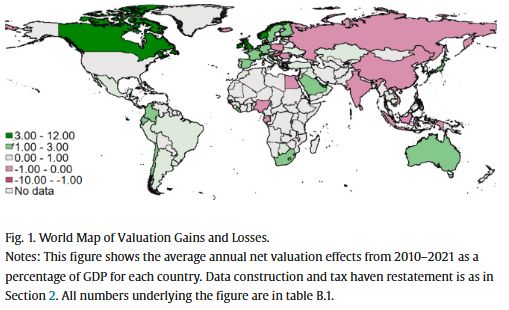

@TimothyAMeyer This paper introduces a new dataset tracking valuation gains on the U.S. foreign asset position across countries and derives a sufficient statistic that translates those gains into welfare effects.

Cluster member Christina Brinkmann @UniBonn is on the #econjobmarket! Check out her #JMP "Do Firms Hedge Human Capital?" and find her thread on the paper below👇(1/8) #EconTwitter@farzado

D'après Ferghane, le retour de l'héritage est principalement un retour à une situation normale qui avait été bouleversée par les deux guerres mondiales, ce qui semble correspondre à l'interprétation que fait Thomas Piketty des données.

Je pense que le rôle destructeur de la guerre est exagéré et ne peut pas tout expliquer. Pourquoi ? Parce que la destruction du patrimoine par la guerre ne peut pas expliquer les données américaines.

Les données américaines montrent également un écroulement des inégalités de patrimoine entre les années 1910 et 1950. C'est ce que montre le graphique ci-dessous (Smith, Zidar, et Zwick 2023). Non seulement on n'observe pas de rebond après la Seconde Guerre mondiale, mais on voit même une nouvelle chute entre 1968 et 1977.

Pourquoi le retournement de tendance dans les années 1980 ? Parce que la baisse durable et profonde des taux d'intérêt réels a poussé la valorisation des actifs immobiliers et financiers vers le haut. Ce qui a bénéficié à ceux qui les possédaient.

On le voit sur le graphique suivant, emprunté à Robert Shiller, qui représente le niveau des taux d'intérêt réels (en rouge) et la valorisation des entreprises (en bleu) relativement à leurs profits.

Si l'on regarde le prix des maisons par rapport aux salaires, on observe également des mouvements longs qui ont été favorables aux générations devenues propriétaires dans les années 1960-80 (source dans le tweet suivant).

Les mouvements longs dans le prix des actifs peuvent avoir des conséquences redistributives importantes entre générations.

Pourquoi ? Parce qu'on tend à acheter des actifs lorsqu'on est plus jeune et à les revendre lorsqu'on est plus vieux. Or, comme chacun sait, il vaut mieux acheter quand les prix sont bas et revendre quand ils sont hauts. En termes concrets, la meilleure configuration est d'avoir 25 ans et d'acheter une maison quand les prix sont au plus bas, puis de revendre à 75 ans quand les prix sont élevés. La situation inverse est beaucoup plus difficile à gérer.

D'ailleurs, si l'on effectue une décomposition comptable de la richesse relative de chaque cohorte américaine, on observe que les générations de retraités récentes ne seraient pas plus riches que celles les ayant précédées si on neutralisait les plus-values. Le graphique de droite montre que, si l'on s'en tient à leur épargne seule, les retraités américains actuels devraient être moins riches que la "Greatest Generation" (celle qui a libéré la France). S'ils sont plus riches, comme le montre le graphique de gauche, c'est grâce au rendement et non à l'épargne. Le graphique ci-dessous est emprunté à Bauluz et Meyer (2024).

Les mouvements longs dans le prix des actifs mettent les retraités actuels dans une situation plutôt enviable, tandis qu'ils rendent la vie compliquée pour les ménages plus jeunes souhaitant acquérir ces actifs, en particulier ceux voulant acheter une maison.

Revenons maintenant à la France. Si l'on regarde l'évolution de la richesse médiane de chaque génération au cours de sa vie, on voit sur le graphique suivant (Bauluz et Meyer, 2024) que chaque cohorte suivait une trajectoire identique à celle de ses aïeux jusqu'à une soudaine et très forte inflexion haussière à partir des années 1990. Ce phénomène s'explique, comme aux États-Unis, par l'appréciation du prix des actifs. Celle-ci a principalement bénéficié aux cohortes nées entre 1930 et 1970, car elles étaient déjà propriétaires. En revanche, elle s'est faite au détriment des générations suivantes, qui doivent acheter ces actifs/maisons aux précédentes à des prix élevés.

Le système de retraite n'est pas la cause principale de ce phénomène, vu qu'on l'observe plus ou moins partout. En revanche, ce système l'aggrave, puisqu'il oriente des ressources entre cohortes exactement dans le même sens que la redistribution intergénérationnelle causée par l'évolution des prix au cours des 50 dernières années : des générations actuellement actives vers leurs aînés. Non seulement les premières peinent à devenir propriétaires, mais elles doivent en plus verser des cotisations très élevées pour payer les pensions des seconds, qui, grâce à ces pensions, n'ont pas besoin de vendre leur patrimoine.

📢 Join us in Berlin & online for an insightful session on Granular Financial Integration

🗓 October 10 🕛 12-13pm CEST

We are excited to welcome Liliana Varela (@liliana_vvarela@LSEfinance) in our Kiel-CEPR Research Seminar!

RSVP here 👉 https://t.co/0yaP5vKyVT

📢 Join us in Berlin & online for our 3rd Kiel-CEPR Research Seminar!

🗓 June 6th

🕛 12pm CEST

We are excited to welcome @evgenia_passari, who will discuss a crucial aspect of energy markets & geopolitics. Don’t miss this insightful session!

RSVP here 👉 https://t.co/Ffq8FwDMqH

📢 In Berlin & online: Join us for our second Kiel-CEPR Research seminar featuring @fetzert on May 23rd at 12pm CET. Thiemo will delve into "Supply Shocks & On-shoring: Evidence of recent shifts in trade-flows using an AI-built Production Network". Don't miss this insightful session!

🗓RSVP here 👉 https://t.co/JCMCZ1Xxr1

#economics #supplychains #trade

���� We are happy to announce the 1st edition of the Kiel-CEPR Research Seminar Series in Berlin/hybrid! Excellence Award Winner 2021 @ludwigstraub @Harvard will kick off the series! Join us for interesting research insights & discussions 👉 https://t.co/5RhJLU7re4

✍️Subscribe to the mailing list for future seminars!

Very happy to announce that I will be joining @UZH_en this autumn as an Assistant Professor of Finance! Excited for this new chapter and to collaborate with exceptional colleagues @uzh_bf.

High time to share fantastic news:

I am joining @UniBocconi in autumn as Assistant Professor of Finance! I cannot wait to start this chapter and continue research among amazing new colleagues.

#EconTwitter

¡Muy contento de escribir en NeG con @TimothyAMeyer sobre nuestro trabajo "The Wealth of Generations"!

🔹El boom en precios de activos desde los 80s ha moldeado la riqueza de generaciones sucesivas en EEUU

🔹Implicaciones importantes para la riqueza y el ahorro agregados

👇