Durante diez años INDRA y otros amañaron contratos públicos de tecnología en la AEAT, el SEPE y la SS. Muy grave, porque son los servicios públicos digitales que todos padecemos.

No es nada que no llevemos años diciendo, pero ahora lo dice también el Tribunal Supremo.

La UE ha perdido casi 10 puntos de cuota del PIB mundial desde el año 2000. China ha triplicado la suya.

Y mientras tanto, el debate económico europeo sigue girando en torno a déficits nominales, reglas de estabilidad y quién incumple el Pacto de Crecimiento.

Europa dejó de producir cosas que el mundo quiere comprar. El 19% de China frente al 14,2% de la UE no es el resultado de una recesión. Es el resultado de veinte años de decisiones equivocadas tomadas con mucha "ética" institucional.

@melusinaed@jgjorrin Eso de que no generan riqueza a la población demuestra que no sabes nada de Canarias, que el modelo es mejorable y debería ser revisado por supuesto. Que ha generado un problema de vivienda brutal, también. Pero el motor del pib y el desarrollo es y será el turismo, sin duda.

I HAVE A DREAM.

— Una casa rural con wifi

— Media docena de autistas

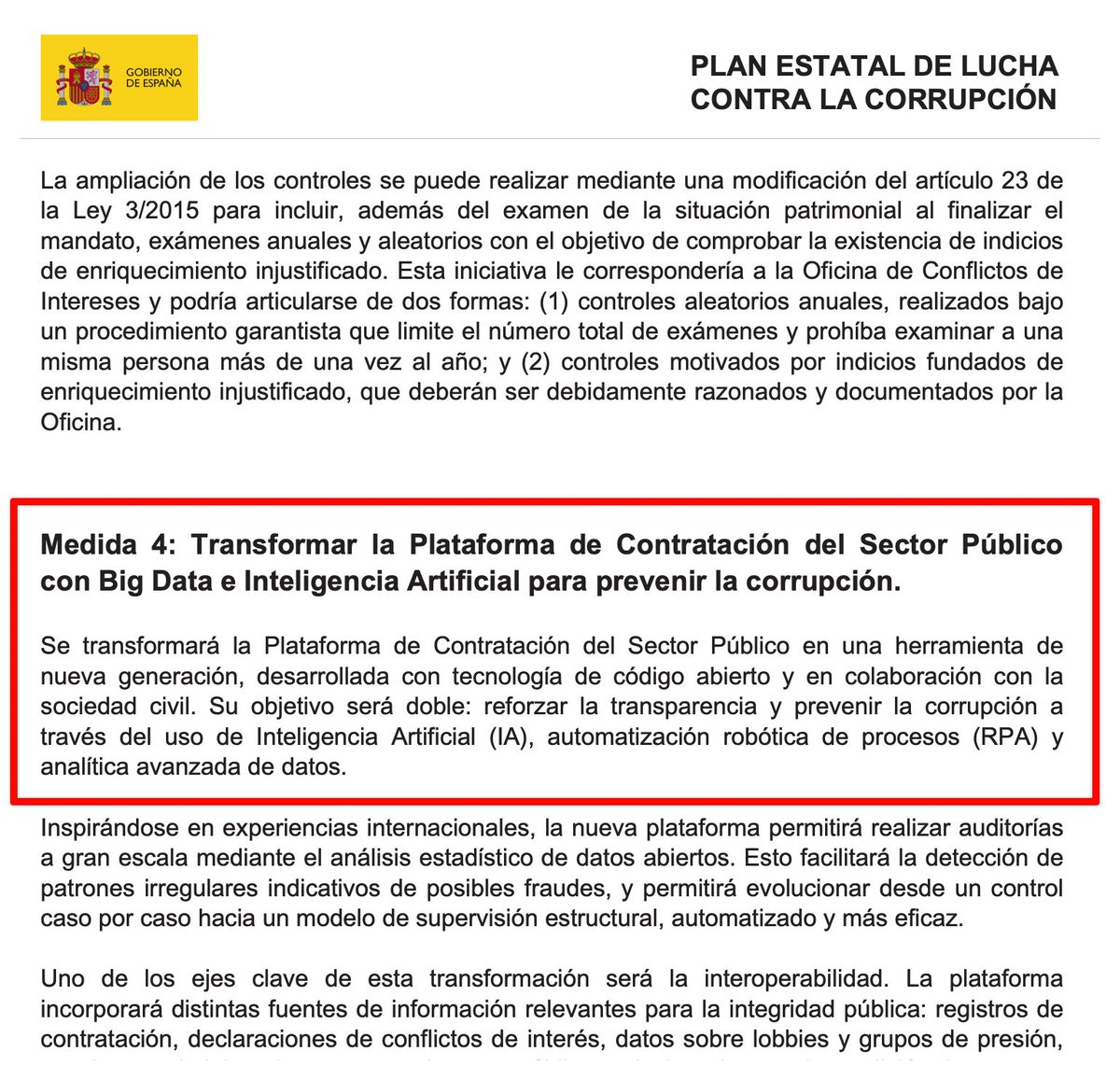

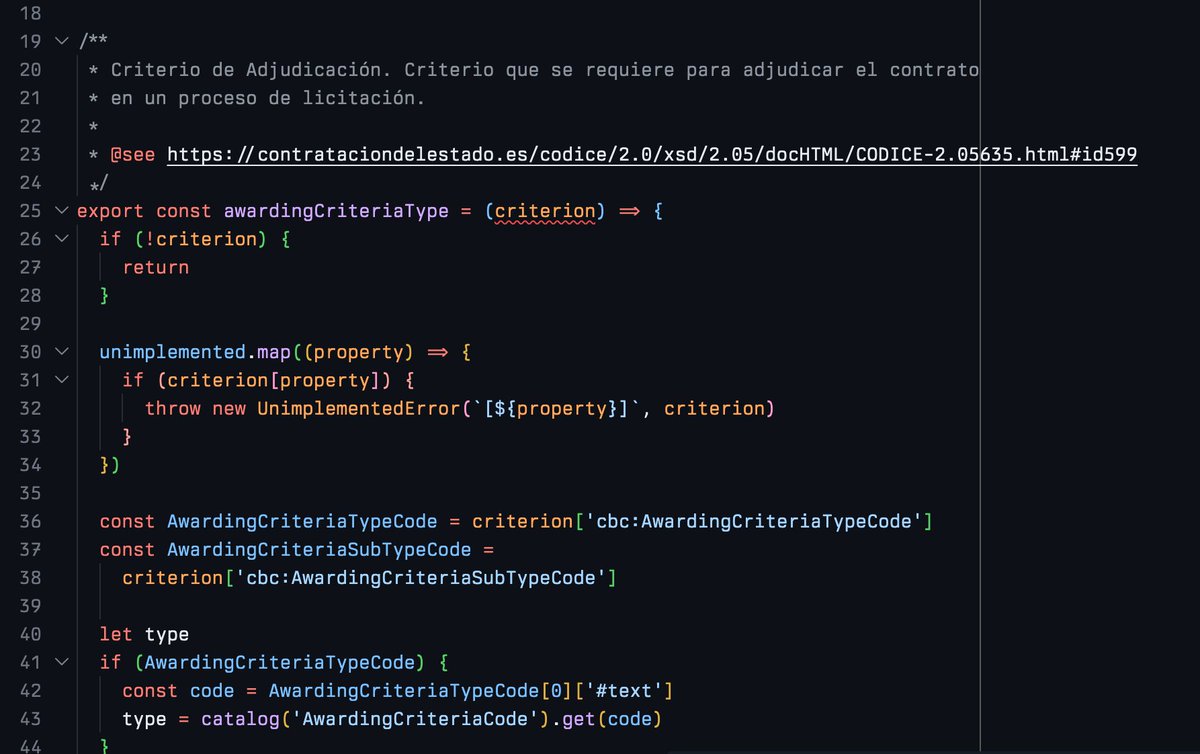

— La PLCSP, el BOE y el BORME

— Barra libre de tokens

— Una semana encerrados en chándal

Este post de apoyo a @Jongonzlz está escrito y publicado conjuntamente con @lugaricano.

El sistema público de pensiones contributivas en España se encuentra en una situación muy complicada.

El sistema actual ofrece a los cotizantes una rentabilidad real implícita anual del 3,63 %. Dado el crecimiento de los cotizantes y de la productividad en España, esta tasa está al menos dos puntos porcentuales por encima de la que garantiza la sostenibilidad del sistema a largo plazo. De manera más sencilla: el valor presente descontado de las pensiones contributivas es aproximadamente un 60 % mayor que el valor presente descontado de las cotizaciones. Los jubilados contributivos en España están recibiendo mucho más de lo que pagaron.

Esta rentabilidad excesiva ha generado un problema fundamental: un déficit del sistema contributivo de unos 61.000 millones de euros (el de verdad, no el de las cuentas del Gran Capitán que incluyen las transferencias del Estado) y que no deja de crecer. Este déficit genera presiones sobre las cuentas públicas que limitan la capacidad de las administraciones públicas para implementar muchas políticas necesarias, desde la educación hasta la infraestructura. Y desde el punto de vista de la equidad intergeneracional, esta rentabilidad excesiva nos ha colocado en la paradójica situación de que las personas de 65 a 85 años tienen la renta disponible más alta de todos los grupos de edad en España.

El sistema necesita una reforma profunda. Por ejemplo, es clave reintroducir un factor de sostenibilidad en el valor de las pensiones que considere el crecimiento de los cotizantes, la productividad y la esperanza de vida. Muchas economías avanzadas han introducido estos factores e incluso España avanzó en esa dirección hasta la reforma Escrivá de 2021-2023.

Jon González, @Jongonzlz, de manera casi solitaria, ha acometido una labor impagable de documentar esta situación (y otros temas clave de nuestra economía), y ha conseguido poner a la sociedad frente al espejo de la insostenibilidad de la situación actual.

Desgraciadamente, el sistema político no tiene ninguna gana de enfrentarse a este problema. La edad mediana del votante español está en torno a los 51 años. Uno de cada tres electores tiene 60 años o más; uno de cada cuatro ha cumplido 65 años. Si se suman a los 15 millones de inactivos en edad de votar los casi 3 millones de empleados públicos, el resultado es que más de la mitad del censo electoral residente en España vive de una transferencia o de una nómina pagada con impuestos. La aritmética básica de cualquier elección en España descansa, por tanto, sobre un electorado en el que la minoría la constituyen los asalariados del sector privado en edad activa.

Pedir a un partido con vocación de gobierno que recorte la rentabilidad implícita de las pensiones contributivas es pedirle que confronte directamente a su votante mediano. Ningún sistema político hace eso voluntariamente y el español no es la excepción.

Por eso, en lugar de hablar de números, se busca descalificar al mensajero. Desafortunadamente, las narrativas maniqueas de buenos y malos—si eres bueno, prefieres pensiones altas; si no eres malo o estás a sueldo de los malos, tienen éxito en España porque nuestra conversación nacional se centra siempre en la “justicia” o la “moralidad” y nunca en los números.

Es normal: somos un país con poca tradición de análisis riguroso y, menos aún, de análisis basado en los números. “Mi abuela merece una pensión más alta” siempre es más fácil de explicar que “la rentabilidad real implícita del sistema está por encima de lo que nos podemos permitir”, y, además, le coloca a uno en el “lado bueno”: el de los que quieren dar más dinero, no menos, como los malvados economistas.

Pero lo realmente preocupante no es que se intente descalificar al mensajero en lugar de analizar sus argumentos. Lo que se busca es poner en riesgo su situación profesional. Ante las órdenes de la Moncloa, cualquier trabajo en España es precario. Nosotros mismos lo experimentamos en carne propia cuando, en 2012, se nos despidió de FEDEA, una fundación con la que colaborábamos, por orden directa y explícita de Moncloa.

Ya no es una cuestión de si uno está de acuerdo o no con Jon. Es algo mucho más importante. ¿Se puede analizar la realidad económica de España sin que las jaurías mediáticas busquen tu “cancelación” profesional?

Es este el momento de decir las cosas claras y mostrar nuestro apoyo absoluto y total a Jon. Por eso hemos tomado la decisión inusual de publicar este post simultáneamente.

Jon, te agradecemos profundamente lo que haces.

😱 TINDER: ¿CÓMO SERÍA SI LO HICIESE EL ESTADO?

Es otra de esas ideas que se me ocurren en la ducha tras _días_ frustrado porque un trámite de la Administración electrónica está mal diseñado o no funciona.

¡El Tinder del Ministerio! 😱

🧵👇 Así sería…

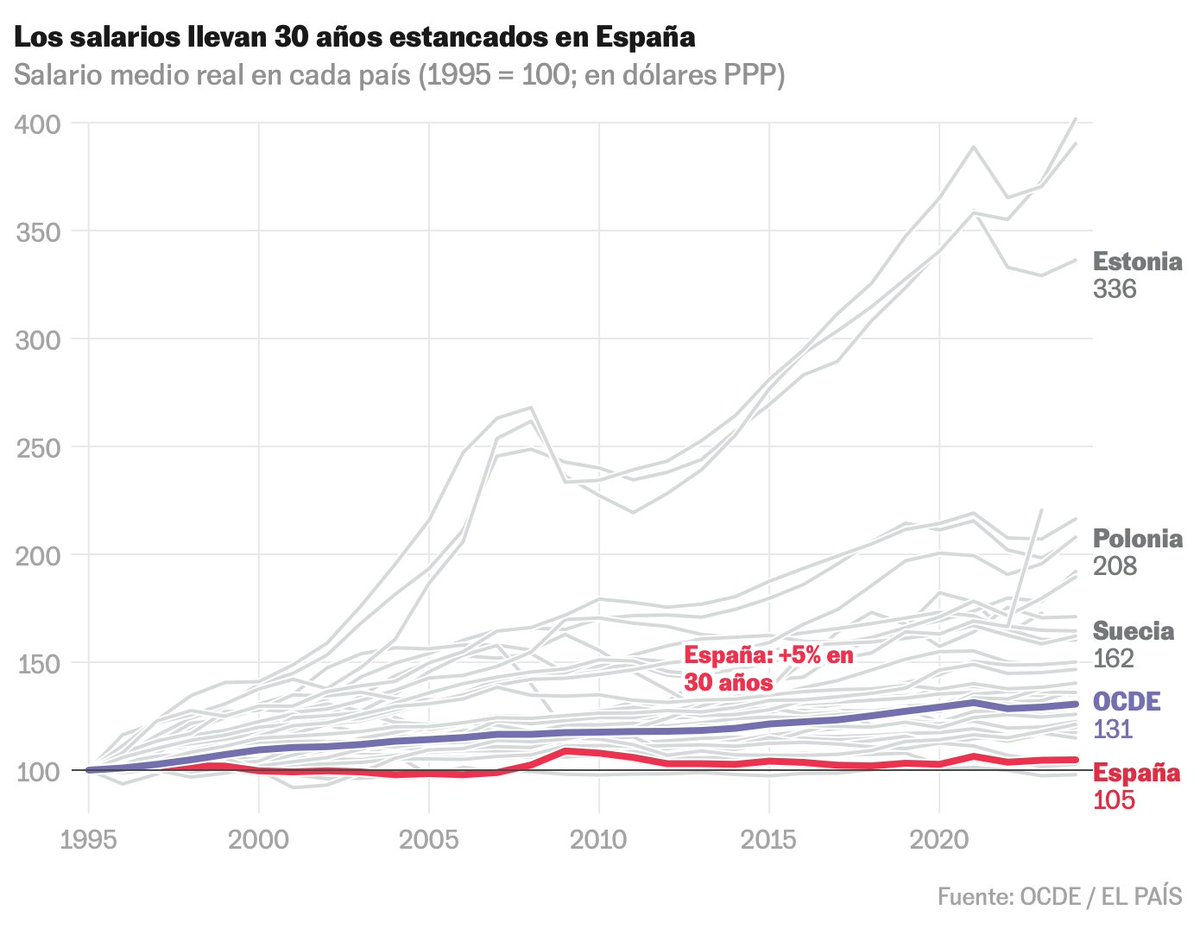

💰 ¿Suben los salarios en España?

En realidad llevan 30 años estancados. El sueldo medio real solo sube 5% desde 1995, frente al 31% de la OCDE.

Datos de sueldos, generaciones e impuestos:

"El exceso de generosidad del sistema de pensiones: los jubilados reciben un 62% más de lo que aportaron a la Seguridad Social".

Por cada euro cotizado hoy el sistema devuelve 1,62, y en 2045 serán 2,14. El problema es que esa rentabilidad implícita triplica el crecimiento proyectado de la economía, y esa brecha no se cierra subiendo salarios: lo que entra hoy en cotizaciones genera más derechos mañana. Solo desplaza el ajuste hacia un futuro con peor demografía y menos margen.

Gracias a Daniela Saltos por recoger mi opinión sobre nuestro último informe publicado por el Centro Ruth Richardson de la @UnivHesperides y elaborado con @danfmsg, en el que abordamos la reforma que necesita el sistema de pensiones español.

https://t.co/DvhgfIsbjP

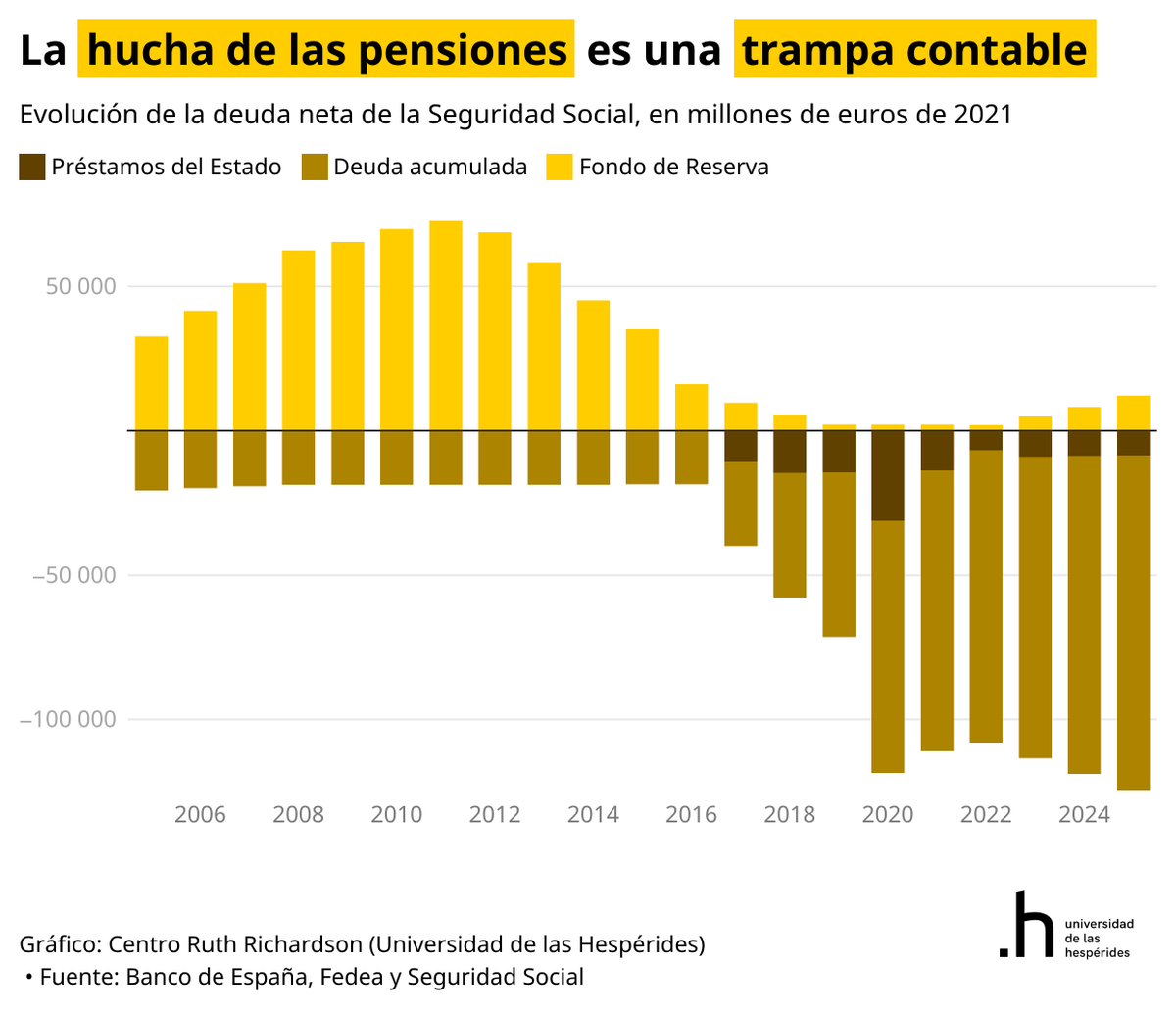

La hucha de las pensiones no solo es pequeña: también es improductiva.

El 97% de sus activos son deuda pública española. El Estado se presta dinero a sí mismo para aparentar que ahorra.

Resultado: la rentabilidad real acumulada en 20 años es del 0,3%, la peor de todos los fondos públicos de pensiones de la OCDE. Nueva Zelanda logró un 7,2% en el mismo periodo. Noruega, un 4,9%. Incluso Polonia, un 1%.

La hucha sirve para abaratar la deuda del Tesoro, no para garantizar pensiones futuras.

@albertoFerMez@kohantoys He visto y tiene que ser autopromoción, y sigue teniendo que haber proyecto tecnico aunque parece que es muuucho mas light que en españa. No se si equivaldria a un proyecto básico mas o menos...

Ayer se difundió la noticia de que la "hucha de las pensiones" había alcanzado los 15.267 millones de euros, su máximo en diez años. Conviene leer la letra pequeña.

El Fondo de Reserva se creó en el año 2000 para acumular excedentes en épocas de bonanza. Funcionó mientras hubo superávit. Desde 2010 el sistema no ha vuelto a tenerlo. El fondo se fue vaciando para cubrir déficits hasta llegar a apenas 2.138 millones en 2021.

Para rellenarlo sin corregir el déficit, se creó el MEI: un sobrecargo sobre las cotizaciones destinado exclusivamente a nutrir el fondo, con independencia de lo que ocurra con las cuentas del sistema.

El resultado es contablemente elegante y económicamente vacío. El MEI llena la hucha mientras el Estado emite deuda para cubrir el déficit. Se crea un activo (el fondo) y simultáneamente un pasivo (más deuda pública). No hay ahorro neto. La deuda neta de la Seguridad Social supera los 117.000 millones de euros y sigue creciendo. El patrimonio neto del sistema lleva en números rojos desde 2016 y roza los -102.000 millones.

Pongamos los 15.267 millones en contexto. En euros de 2021, son aproximadamente 13.000 millones. En 2011, el fondo acumulaba 72.700 millones de euros de 2021, más de cinco veces la cifra actual. El gasto contributivo en pensiones ronda los 220.000 millones anuales: los 13.000 millones de la hucha cubren 22 días de pensiones.

Además, el fondo invierte casi exclusivamente en deuda pública española, lo que lo convierte en uno de los fondos soberanos con peor rentabilidad real de toda la OCDE.

El déficit contributivo de la Seguridad Social alcanzó el 3,8% del PIB en 2024. Las cotizaciones sociales solo financian tres de cada cuatro euros de las prestaciones contributivas. El Estado tuvo que transferir más de 54.000 millones de euros extraordinarios para que las cuentas no quebraran del todo. Y aun así, el saldo siguió siendo negativo en 12.200 millones.

Todo esto ocurre con la ocupación en máximos históricos. Si el sistema no se equilibra cuando el mercado laboral va bien, la pregunta relevante es qué sucede cuando llegue la próxima recesión.

La hucha crece. El agujero también.

@SustainableTall@victorflores Fuck, 416.000€ per house in average. The budget without structure and land.... Is a huge price, not saying that it doesn't worth it, just too much for families. Construction prices are soooooo high

Bastante curioso que con el cierre del estrecho de Ormuz todos entienden que la escasez hace subir los precios.

¿Por qué con la vivienda no? La escasez de suelo y alquileres la crean las AAPP con su legislación. Y encima no bajan impuestos: el 18% de toda la recaudación fiscal en España viene de la vivienda.

El problema de la vivienda es un fallo de Estado.

Han publicado el Manual Práctico del IRPF de la Agencia Tributaria.

700 páginas.

No es que la información no exista. Es que está escrita en un lenguaje que aleja. Que no invita a leer. Que asume que eres jurista o que tienes a alguien que lo sea.

🧵