Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

Cnlive

@Cnliver

Nakano-ku, Tokyo

Joined May 2016

51

Following

71

Followers

817

Posts

Cnliver

retweeted

Pathfinder

@Pathusa

about 1 month ago

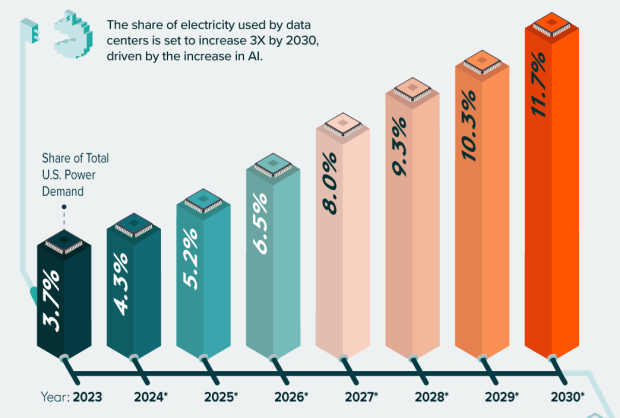

从AI和机器人的角度看稀土:$MP和USAR 凭什么是下一个��年重要的投资主题 大多数人谈AI投资,第一反应是英伟达、OpenAI、云计算。 再想一层: AI运行需要算力,算力需要电,电需要发电机,发电机需要磁铁,磁铁需要——稀土。 这条链条的终点,是两家大多数人还没听过的公司:$MP Materials 和 $USAR USA Rare Earth。 这篇文章,我想从AI和机器人的视角重新审视稀土这个赛道,然后告诉你我为什么认为这是当下被严重低估的投资机会之一。 一、AI和稀土的关系,比你想象的深 先说一个容易被误解的点:稀土和芯片的直接关系并不大。 稀土确实参与芯片制造——铈(Ce)用于晶圆抛光,镧(La)用于特种光学玻璃——但这些用量相对有限,不是稀土最重要的战场。 稀土真正的战场,在AI的基础设施层。 算力端 每一个AI数据中心都是一个巨大的电机集群。服务器散热风扇、冷却压缩机、UPS系统,全部依赖高性能永磁电机。钕铁硼(NdFeB)永磁体是这些电机的核心,而钕(Nd)、镨(Pr)、镝(Dy)、铽(Tb)——都是稀土元素。 能源端 这才是最大的需求驱动。 AI数据中心是人类历史上最耗电的基础设施之一。微软、谷歌、亚马逊、Meta正在以史无前例的速度签购电协议,疯狂建造风电场和太阳能电站。 一台大型海上风力发电机,需要300到600公斤的钕铁硼永磁体。 AI扩张→电力需求暴增→清洁能源大规模建设→稀土需求直线上升。 这个逻辑链条,比"AI用稀土造芯片"要实在得多,也大得多。 机器人端 这是下一个爆发点,而且刚刚开始。 具身AI(Embodied AI)——也就是机器人——正在成为科技公司的下一个主战场。特斯拉Optimus、Figure、Boston Dynamics,每一个机器人关节里都有精密的永磁电机。 机器人对磁铁的要求比普通电机高得多:体积小、重量轻、功率密度极高,这意味着必须用到镝(Dy)和铽(Tb)这类重稀土——而这正是USAR押注的核心赛道。 一句话总结:AI不是稀土的单一需求来源,而是同时拉动了算力、能源、机器人三条需求曲线。稀土磁铁需求预计到2040年增长三倍,AI是最重要的推手之一。 二、为什么现在是关键窗口 光有需求还不够,还要看供给侧发生了什么。 中国控制着全球约60%的稀土开采和90%的稀土加工产能。这个格局维持了几十年,西方一直睁一只眼闭一只眼。 直到2025年,中国开始限制稀土出口。 这一刀切中了西方科技产业和国防产业的命脉。美国政府终于意识到:依赖单一来源的战略物资,是国家安全的致命漏洞。 于是,一系列政策开始落地: 2027年1月起,美国军事系统中的电子设备将禁止使用中国原产稀土,国防供应链必须实现去中国化。特朗普政府签署行政令,将稀土列为最优先保障的战略资源。五角大楼开始直接入股稀土公司,把"投资"变成"战略布局"。 这种级别的政策支持,在美国商业史上极为罕见。被政府当成国家资产来保护的上市公司,通常不会轻易死掉。 这就是MP和USAR的护城河底层逻辑。 三、$MP Materials:西方稀土的现实答案 MP Materials坐拥加州Mountain Pass矿山,这是中国以外全球最大的稀土矿床,也是西方世界唯一规模化运营的稀土生产基地。 2026年Q1的成绩单,让人很难挑剔: 营收9065万美元,同比增长49%;EPS实现+0.03美元转正,超市场预期400%;NdPr氧化物产量和销量双创历史纪录。 但更重要的,是它正在发生的结构性转变。 过去,MP只是把稀土精矿卖出去,下游加工在中国完成,MP赚的是原材料的钱。 现在,它正在把自己变成一家磁铁制造商。 德州Independence磁铁工厂预计2026年下半年投产,这将让MP从稀土矿商升级为垂直整合的磁铁供应商,单位产品利润将提升数倍。 更关键的是锁定需求端的两张王牌: 苹果签署了5亿美元的多年期稀土供应合同,并与MP共同开发闭环回收体系;五角大楼则以4亿美元优先股入股,并签署了长达10年的磁铁采购协议。 这意味着MP未来的收入不是在市场上一单一单去抢,而是被苹果和美国政府提前锁定了。 分析师怎么看: 15位华尔街分析师给出均值目标价81美元,高端预测105美元(Wedbush)。未来五年营收CAGR预测高达46%,2030年EBITDA目标逾10亿美元。 风险在哪里: 市值123亿美元,相当多的好消息已经定价在内;Q1出现2280万美元内部人抛售,是需要持续关注的信号;Q2因设备维护停产,短期业绩会有压力。 四、$USAR USA Rare Earth:重稀土赛道的唯一押注 如果说MP是稀土投资里的"确定性选择",那USAR就是"期权型押注"。 两者的差异,首先体现在稀土种类上。 MP主打轻稀土:钕(Nd)、镨(Pr)——制造普通永磁体的基础原料。USAR押注的是重稀土:镝(Dy)、铽(Tb)——让磁铁在高温、高功率密度环境下仍保持性能的关键添加剂。 机器人关节电机、电动汽车驱动电机、高端国防装备——这些应用场景对磁铁性能要求极高,必须用重稀土,没有替代品。 而美国目前不具备重稀土冶炼加工能力。USAR要做的,是从零开始建立这条产业链。 2026年Q1的三个大动作: 完成15亿美元PIPE融资,现金储备达到17.5亿美元,弹药充足;以约28亿美元对价收购巴西Serra Verde集团,获得一个已在运营的重稀土矿山资产,补全了"从矿山到磁铁"的全球版图;Stillwater磁铁工厂Phase 1a正式投产,Q1实现首批570万美元收入。 此外,价值16亿美元的商务部CHIPS计划政府资金正处于最终签约阶段,一旦落地,将是巨大催化剂。 2030年的目标看起来很激进: 管理层预测年营收接近26亿美元,EBITDA达12亿美元。 如果实现,以当前股价计算,仅对应5.3倍的远期自由现金流。非常便宜。 但"如果"是个很大的词。 风险同样不小: Serra Verde并购需增发约1.27亿股新股,完成后现有股东被稀释约35%;Round Top矿山商业化生产最早2028年,还有两年等待期;现在每季度净亏损约6700万美元,烧钱速度不慢;政府资金若受政治因素影响延迟,资金压力将明显上升。 华尔街9位分析师给出平均目标价35美元,高端45美元,较当前股价约21美元有约60-70%的12个月上行空间。 五、5年回报:数字背后的逻辑 $MP(当前约63美元) 基准情景(+70~100%):德州磁铁厂按计划爬坡,苹果和国防订单稳定释放,2028年营收突破10亿美元,市场给予工业制造商估值倍数,股价区间108–126美元。 牛市情景(+180%):NdPr价格因中国持续限制出口大幅上涨,磁铁厂产能超预期,估值重估至25倍以上EV/EBITDA,股价接近175美元。 熊市情景(-20%~+20%):磁铁厂延期,中美关系缓和降低政策溢价,竞争者崛起,股价在50–76美元区间震荡。 $USAR(当前约22美元) 牛市情景(+400~600%):Serra Verde顺利整合,Round Top 2028年如期出矿,16亿CHIPS资金落地,磁铁产能达10000吨,2030年营收26亿美元实现,股价84–126美元。 基准情景(+80~150%):大部分计划推迟6–12个月,2030年营收10–15亿,股价38–53美元。 熊市情景(-50%~-70%):Serra Verde整合失���,政府资金取消,现金耗尽后被迫低价再融资,股价跌至7–12美元。 六、��置逻辑 这两家公司不是竞争关系,而是互补关系。 MP覆盖的是轻稀土和已验证的商业模式;USAR覆盖的是重稀土和未来的期权价值。AI对两条产业链都有需求,只是时间节奏不同。 我认为合理的配置思路是: 核心仓MP,弹性仓USAR,比例7:3。 短期(0–6个月):MP优先。Q2停产是买点,磁铁厂投产是催化剂;USAR估值已有短期透支,Serra Verde整合需要时间消化,等待更好的介入时机。 中期(6–18个月):双配。MP磁铁厂爬坡释放业绩弹性;USAR若CHIPS资金正式到位,催化剂充足。 长期(2–5年):可逐步提高USAR权重至40–50%。重稀土的稀缺性比轻稀土更强,机器人时代的需求爆发将集中在USAR的产品线上。 结语 AI是一个正在改变一切的技术浪潮,但它的物理底座并没有发生改变。 电子需要铜,芯片需要硅,磁铁需要稀土。 当全世界都在争抢GPU的时���,没有多少人意识到:如果没有稳定的稀土供应,AI的每一块风电板、每一台服务器散热系统、每一个机器人关节,都会成为瓶颈。 MP和USAR站在这个瓶颈正中间。 一个已经在赚钱,一个还在建设,但两个都有政府兜底,都有清晰的产业逻辑,都在一个正确的历史时机上。 这不是一个三个月的交易,而是一个三到五年的配置逻辑。 如果你相信AI是未来,那稀土是你不应该缺席的基础设施投资。 以上内容仅为个人研究和观点分享,不构成任何投资建议。投资有风险,决策需谨慎。 备注: 很多朋友,尤其是币圈的朋友可能没有美股账户,开户也比较麻烦,几家大的币圈交易所也上线了美股代币交易,比如我经常推荐的Bitget最近在美股打新方面大出风头,Spacex和Openai的pre-ipo打新都收获颇丰。 不过有很多人反应代币美股还是交易范围比较窄,除了热门美股之外选择不够多,今天再推荐一个可以交易全部美股的平台给大家:Bit。可以直接开通美股账户,用数字货币出入金,买卖全部美股现货,是不方便开美股账户的朋友的理想选择。 BIT(原 Matrixport)成立于2019年,总部位于新加坡,由吴忌寒创立,是全球领先的一站式加密金融服务平台。BIT业务涵盖资产管理、交易、借贷、Cactus Custody 托管、RWA 代币化及美股服务,服务全球机构与高净值客户。目前平台托管与管理资产超60亿美元,月交易量超70亿美元,致力于连接传统金融与数字资产生态。 注册链接:https://t.co/pkBCc2G6Rt

See More

Cnliver

retweeted

美股OK哥

@artinmemes

about 1 month ago

段永平的Q1持仓也出来了,我观察到几个亮点: 和但斌一样,也入了稳定币 $CRCL 买了巴菲特刚清仓的 $UNH 还小买了5个AI相关 $PLTR $CRWD $SNPS $SNOW $INOD 大幅增持了 $NVDA $PDD $GOOG $DIS $CRDO 几乎清仓了 $TSM 和 $TEM 得益于这波上涨,大道的持仓市值已经到200亿美元,一个人相当于一个中等国家主权基金

Cnliver

retweeted

onionknight.lens

@cranewang42

about 1 month ago

美股初始建��完毕,10万RMB 如下: DRAM CRCL NASA IREN CBRS 均分 为什么均分,因为我有强迫症。 目前浮亏中。 后期,我会按照一定的比例,QQQM 40%, TSLA +某某 30%,作为长期定投配置,持有到退休,30%中短期,但不炒日内,只持股,根椐情况调整仓位。 QQQM 和TLSA 等Space X 上市后,一次性配置底仓,然后定投,至于某某是谁,目前还不确定。 既然是长线,就要有长线的姿势,space X 上市前,不再加仓。 推荐几位我关注的美股博主

@xiaomustoc

k 川沐 大神,我所见到最先从币圈转到美股,并拿到大结果的人,可以直接抄作业 。

@aleabitoreddi

t 十倍哥,前天刚说人形机器人,OUSTER直接涨了26%。国外博主不用关注太多,把他吃透,然后再根椐他的内容选择性的关注一些,就够了。

@ShanghaoJi

n Herman Jin这轮AI 把握的很准,当然,我才关注,前面有多准我也不知道。

@Tang_Shiju

n 重点内容在油管,财务分析很到位。

@rickaws

b Rick老板总是在最前沿,记得AWSB 是当初无聊猿的俱乐部,Space 有听头。

@yiqifaca

i 发财姐,光看名字就可以关注,

@bboczen

g 有点争议,天天和气球撕逼,但观点很明确,最近看好 NOK。

@NewYorkgugug

u 一周一例会,很有营养的space , 问题是要求发言。我进去的时候连美股帐号都没有搞好,估计迟早被踢。

@qinbafran

k 宏观 很多中文博主,就是直接翻译外文博主的文章,搞流量的,用的还是当初撸毛教程的那一套,没有什么看头。 有的是哪个热推哪个,自己可能都没有仓位。 自己有实盘的,深耕一个行业的,善于分析财报的,对宏观政策有见解的,都值得关注。 如果你和我一样是个新人,首先回避从币圈来的熟面孔,把上面几个吃透,足够。 10.11被干掉50个eth 后,我在币圈残存的资产只有约10个eth 和一点狗狗币,抄底计划:eth 1800以下 , 狗狗币0.08以下,不到就等。 师傅引进门,修行靠个人。

See More

Cnliver

retweeted

Art of Speculation

@ArtofSpecuycky

about 2 months ago

所有人都在买GPU和存储。没有人告诉你光模块公司的总市值比美光还低 我想从一个反常识的问题开始:GPU是AI的大脑,存储是AI的记忆。那光是什么?光是AI的神经系统。但神经系统从来不是最先被注意到的。存储已经涨了10倍,GPU更不用说。光的时代,刚刚开始。 1. 先说一个结构性的错误定价 在Nvidia的NVL72机架里,光模块的采购金额占到整个机架的20%。2026年全球AI光收发器市场规模预计从2025年的$165亿增长到$260亿,同比增速超过57%——这是半导体赛道里增速最快的子领域之一。 但所有光模块公司的总市值,比美光一家还低。这个错误会被纠正。问题只是什么时候。 2. 光和存储不一样的地方 存储的接力是季度级别的事件——供需拐点,财报超预期,市场重新定价,SNDK从$200涨到$900,这个过程很快。光的接力是年级别的结构性变迁,因为光的技术路线本身正在发生一次范式转移: 第一阶段(现在):可插拔光模块 800G → 1.6T → 3.2T 线性增长,随数据中心扩张 第二阶段(2026下半年):近封装光学NPO 光模块移向芯片旁边 需求非线性跳升 第三阶段(2027-2028):共封装光学CPO 光引擎直接封装进芯片 这是终局,也是最大的价值重构 Meta在OFC 2026分享了大量数据,证明CPO比可插拔光收发器更可靠,成本更低,功耗更少。Nvidia在GTC展示了CPO将在2027/28年用于Scale-Up互连。5年内所有AI数据中心互连都将是光。 这不是预测,是物理定律。铜在高速率下信号损耗太大,功耗太高,距离太短。光没有这些问题。 3. 光在吃铜,不只是光吃光 生成式AI集群需要比传统云服务多10到100倍的光纤,正在把现有铜互连逼到物理极限。 这是大多数人没想到的逻辑——光的增长不只来自数据中心规模的扩大,还来自光替代铜的渗透率提升。每一代迭代,光吃掉更多铜的市场。这是双重驱动,不是单一驱动。 4. 产业链七个卡位,从上游到下游 现在我来把整条产业链拆清楚。 七个公司,覆盖从最上游的衬底到最下游的网络设备。 🔬 最上游:硅光衬底 $SOI 做的是硅光PIC的衬底材料——整个产业链最上游的原材料。没有SOI的衬底,硅光芯片就没有基础。护城河极高,几乎没有竞争对手能短期内介入。和TSEM形成上下游绑定:SOI提供衬底,TSEM代工成芯片。 🏭 代工层:硅光晶圆厂 $TSEM(Tower Semiconductor)硅光版本的台积电。 今天刚刚发生的重大事件: TSEM宣布签署$13亿的2027年硅光合同,收到$2.9亿产能预付款,2028年还有更大合同在谈判中。计划资本支出$9.2亿专门用于硅光扩产,Q2营收指引$4.55亿同比增22%。 TSEM最聪明的地方在于:它不赌哪条技术路线赢。 可插拔、NPO、CPO,三条路线都用TSEM代工。就算市场对技术路线判断错了,TSEM依然受益。这是光通讯产业链里确定性最高的picks-and-shovels。 💡 激光器层:光的心脏 光模块的核心是激光器。没有激光器,光模块什么都不是。 激光器分两条技术路线: 磷化铟(InP)路线——$LITE(Lumentum) LITE是目前唯一能量产200G每lane EML激光器的供应商,是1.6T收发器的关键零件。Nvidia预先锁定了LITE的EML产能,推迟交货期超过2027年。 Nvidia向LITE投资$20亿,用于加速AI基础设施光学技术。LITE CEO称2026年是激光器芯片销售的"突破年",刚收到历史上最大的CPO超高功率激光器采购承诺。 LITE的护城河是时间积累的——InP激光器的制造需要极其精密的工艺,20年积累的经验是任何竞争对手短期无法复制的。而且LITE不只押注现在:EML是可插拔时代的命门,ELS外置激光器是CPO时代的命门,OCS光路交换机是未来AI集群的光学路由器。 三个产品线覆盖了光通讯从现在到2030年的完整需求。 硅光(SiPho)激光器路线——$SIVE(Sivers Semiconductors) Sivers专注于CPO系统的高性能InP激光阵列,Jabil合作是第一个商业验证信号,证明技术正在从研究走向真实超大规模部署。 SIVE不���要打败LITE,而是作为CPO时代激光器供应链里的补��供应商——当LITE和COHR产能不足时,SIVE是下一个选项。整个CPO产业的激光器供应严重短缺,补充供应商的价值会被重新定价。 🔭 光学系统层:从组件到整合 $COHR(Coherent Corp) COHR最新Q3财报:营收$18.1亿同比增21%,数据中心和通信板块$14亿,同比增40%。Nvidia同样投资$20亿入股COHR。COHR是整个光通讯赛道里垂直整合程度最高的公司。从InP晶圆到激光器到光模块到系统,全部自己做。COHR正在扩大6英寸InP晶圆产能,这是推动毛利率持续提升的核心驱动力——规模越大,每片晶圆的成本越低,利润越高。 LITE和COHR的关系是竞争者也是互补者: LITE:激光器专家,EML垄断,聚焦 COHR:光学系统整合商,体量更大,更全面 🏗️ 物理基础设施层:光纤和连接 $GLW(Corning) Corning是光通讯产业链里最让人意外的标的——一家成立于1851年的玻璃公司,正在成为AI基础设施的核心受益者。 Q1 2026光学通信业务增长36%,分部净利润增长93%。2028年营收目标$300亿,2030年$400亿,内含年化增速19%。两个额外的超大规模云厂商签署了长期协议。 Nvidia命名Corning为下一代AI基础设施光连接合作伙伴,投资$5亿+最高$32亿股权,在美国建三座专属光学工厂。 Corning做的是光纤、线缆和连接器——不是最性感的产品,但是不可或缺的基础设施。 城市要运转,不只需要主干道,还需要所有的小路、接头、路牌。 Corning做的就是光通讯世界里的所有"小路和接头"。 而且这些"小路和接头"是消耗品——每建一个数据中心都需要,每升级一个机架都需要。 📡 网络层:AI时代的网络基础设施 $NOK(Nokia) Nokia是这七个标的里最被市场误解的。大多数人还在用"翻盖手机公司"的眼光看Nokia。 Nokia 2026营收预期同比增长7.5%,EPS增长21.2%,光网络业务增速20%,AI和云业务增速49%,单季度新增€10亿AI和云订单。 Nokia做的是什么? 光传输网络(OTN)——把数据中心��间用光连接起来的骨干网络。这是Scale-Across的核心基础设施。 Nokia的第六代超相干光学技术PSE-6s,是���前全球少数能实现800G甚至1.2T长距离光传输的技术之一。 Nokia收购Infinera之后,从"转卖别人芯片的公司"升级为"拥有自己光芯片工厂的公司"——同样的技术路线,市场给LITE估值66.5倍,给COHR估值35倍,Nokia只有30.8倍Forward PE。 这个估值差距是最大的错误定价之一。 七个标的的完整产业链图 最上游 SOI(硅光衬底) ↓ TSEM(硅光代工) ↓ 激光器层 LITE(InP EML,可插拔+CPO) COHR(垂直整合,光学系统) SIVE(CPO激光阵列,高赔率) ↓ 物理基础设施 GLW(光纤、线缆、连接器) ↓ 网络层 NOK(光传输网络,骨干连接) 每一层都有自己不可替代的护城河。 每一层都在受益于同一个趋势。 6. 为什么是现在? 2026到2027年是在1.6T供应链建立立足点的关键时期,在一线客户的设计导入将决定长期赢家。现在是design-in阶段——产品正在被超大规模客户选中和锁定。等量产阶段到来,市场才会充分定价这些公司的价值。 在design-in阶段买入,等量产阶段收获——这是光通讯投资最好的时机。 7. 仓位逻辑 高确定性(重仓): TSEM → 今天$13亿合同,产业链里最硬的催化剂 LITE → EML垄断+Nvidia锁定,现在到2028年都受益 COHR → 垂直整合,体量最大,Nvidia $20亿入股 中等确定性(配置): GLW → Nvidia直接合作,物理基建不可或缺 NOK → 最被低估的估值,但故事兑现需要更多时间 高赔率(小仓位): SOI → 和TSEM绑定,护城河高但流动性低 SIVE → CPO时代的纯粹赌注 8. 光会接力存储吗? 会。但不一样的方式。存储的接力是一次性的价格重估——供需拐点到来,几个季度内完成定价。 光的接力是分阶段的持续重估—— 2026年:可插拔1.6T带来第一波 2027年:CPO开始量产带来第二波 2028年:Scale-Up全面光化带来第三波 三波叠加,才是光通讯超级周期的全貌。存储让你在一年内赚了10倍。光可能让你在三年内赚同样多,但过程更平稳,确定性更高�� 最后一句话 光通讯不是一个新故事,是一个被重新发现的旧故事。 光纤已经存在几十年了,但AI让这个故事的量级发生了质变。每当数据中心需要更高密度、更低功耗、更远距离的连接时,答案永远是光。 #光通讯 #TSEM #LITE #COHR #GLW #NOK #SOI #SIVE #CPO #硅光 #光模块 #AI基建 #数据中心 #存储接力 #Nvidia #美股 #USStocks #SiliconPhotonics #CoPackagedOptics #EML #光互连 #AIInfrastructure #光纤 #Nokia #Corning #Coherent #Lumentum

See More

Who to follow

Franklin

@FrankyyLaurent

Allen love shoe

@tjzhenggang2014

Supreme Dreams

@ShoesAreSoCool

I wanna be the very best.

Cnliver

retweeted

mark

@cherryPayment

about 2 months ago

给大家说个恐怖的故事,大家都觉得光学很猛对吧 来看一下市值: $LITE 780亿美金 $COHR 792亿美金 $aaoi 163亿美金 $GLW 1792 亿美金 这些加起来3527 亿美金,都比不上 $MU 的一半市值,然后全在说光学是泡沫……… $SNDK 一家都2千亿市值……… 所以说, 光学真的很早………太早期了

Cnliver

retweeted

Kova

@kovainvest

about 2 months ago

从4月18号我发这篇文章到现在三周 我的这篇长期持仓里的股票: $MU +78% $RKLB +47% $LRCX +11% $AMKR +18% $MRVL +32% $CRDO +23% $VRT +23% $MTZ +16% $IBRX +11% $AU -5% 如果我告诉你 现在你还是在早期呢? What if i told you, you are still early?

Cnliver

retweeted

库哥

@kugo_A10

about 2 months ago

三安光电要是没有创始人留置这事,今年绝对是板块里龙头股。今年市场最热门的题材它全都沾边,最近碳化硅、第三代半导体暴涨,它也是这领域布局最深、产业链最完整的企业。

Cnliver

retweeted

JinYu金鱼

@JinYu762

about 2 months ago

别只盯着内存 光模块,已经爆了 $AAOI +934% $LITE +621% $COHR +529% $CRDO +377% $VIAV +353% $FN +281% $MRVL +186% $IPGP +136% $POET +127%

Cnliver

retweeted

波浪理论学习——备忘录fan

@wugudehaore

about 2 months ago

长鑫存储是中国唯一的DRAM芯片制造商。全球DRAM行业稳居前三的是三星电子,SK海力士和美光,而长鑫存储已经跻身全球第四,是中国存储替代的核心力量。很多人十分关注这家龙头企业什么时候能够登陆资本市场。

Cnliver

retweeted

波浪理论学习——备忘录fan

@wugudehaore

about 2 months ago

5月13日关注列表,移除闪迪、澜起科技、英特尔、超微半导体、马匹材料、剑桥科技等6家。新增三环集团、英诺赛科、康宁三家。

Cnliver

retweeted

老白(每日 AI 干货✊)

@laobaishare

about 2 months ago

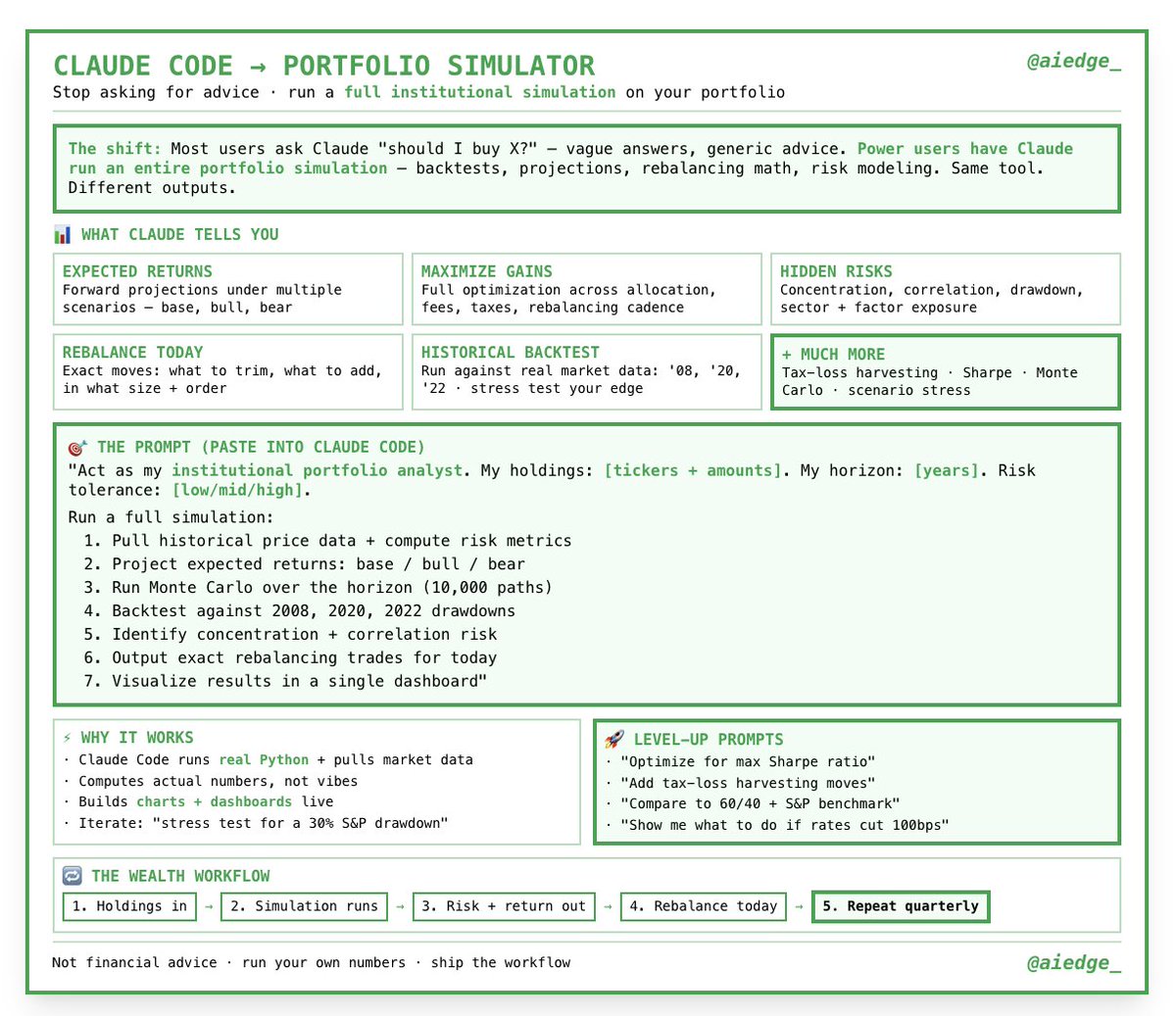

Claude 可以直接让你变成百万富翁。 这是用 AI 创造财富最强的玩法之一,但几乎没人在讲。 大多数人只会问 AI 一些泛泛的投资建议——这是个巨大的错误。 你完全可以把 Claude 调教成一个基于你全部数据训练过的专属财务分析师。 具体怎么做: 不要再问那种"该不该买基金"的入门问题,让 Claude 直接帮你跑一整套投资组合模拟。 1. 在 Claude 里新开一个 Project 起个名字,比如"投资组合模拟器"。 2. 把所有投资数据全部上传 券商账户报表、你的投资策略、财富目标,都丢进去。 3. 给 Claude 这条指令 让它基于你提供的全部数据,跑一遍完整的投资组合模拟。 让 Claude 告诉你: - 你未来的预期回报率大概是多少 - 怎么把这个投资组合的收益最大化 - 最大的风险藏在哪里 - 今天就该执行的精确再平衡操作 - 基于真实历史行情的深度回测报告 这是我目前能给出的,最强的财富创造 prompt。

See More

Cnliver

retweeted

白骏知识分享

@cj3214567667

about 2 months ago

每天2小时就能实现财务自由 我非常喜欢的自媒体博主:姜胡说,最新拆解,他最厉害的地方就是教你一步步去做,没有大道理,都是接地气的实践方式

cj3214567667's tweet video.

Cnliver

retweeted

李志 | Rational Investing

@LZRationalnvest

about 2 months ago

据社区消息,现在汇丰银行可以自助申请并当场下卡汇���One账户的借记卡了。 位置在:汇丰银行启德分行,这是全港第一家24小时自助开卡柜员机,。 可以线上自助申请汇丰One账户,全程自助操作,15分钟搞定,选择即刻取卡,即可当场下卡。

Cnliver

retweeted

勃勃OC

@bboczeng

about 2 months ago

Herman Jin:长存,长鑫可以直接买进去,不用管第一天的价格 谢谢大家 😅😅😅

Cnliver

retweeted

Art of Speculation

@ArtofSpecuycky

about 2 months ago

硬件涨了10倍,软件还没动。这才是AI超级周期下半场真正的机会 说一个很多人不敢说的感受: AI涨了一年。 Nvidia涨了10倍。存储涨了10倍。光互连涨了10倍。但你打开手机,用了哪个AI应用让你觉得"这真的改变了我的工作"?硬件的繁荣是真实的。但应用层的繁荣还没来。这让我���焦虑。相信你也有同感。但焦虑本身就是机会的信号。当所有人都在买GPU的时候,软件还没动。 这就是下半场最大的不对称赔率。 1. 先说清楚一件事:为什么软件现在还没涨,反而在跌 AI浪潮分三个���段: 第一阶段(2023-2026):基础设施 谁卖铲子谁赢 Nvidia、AMD、TSMC、存储、光互连 第二阶段(2026-2027):平台层 谁控制数据和调用入口谁赢 正在发生 第三阶段(2027+):应用层 谁有真实用户和真实收入谁赢 还没完全爆发 市场现在处于第一阶段向第二阶段过渡的节点。软件公司还没涨,不是因为它们不重要,是因为市场还在等一个信号:财报里的真实AI收入数据。故事不够,要数字。 2. 已经给出答案的:DOCN和TEAM $DOCN(DigitalOcean)——AI初创公司的首选战场 这家公司三个月前还被当成"廉价云"。 现在单日拉升40%,从$82涨到翻倍。为什么?AI应用需要灵活、便宜、低延迟的推理接口。AWS太贵,GCP太复杂,DOCN刚好填这个空缺。AI客户ARR已达$1.7亿,同比暴增221%。这不是故事,这是财报里的真实数字。 标签已经换了:从"廉价云"到"AI推理首选平台"。这就是闪迪公式的软件版本。 $TEAM(Atlassian)——AI没有杀死Jira,反而让它更值钱 所有人都说AI会替代项目管理软件。 现实是:AI Agent需要企业内部的数据和上下文才能工作。这些数据在哪里?在Jira里,在Confluence里,在TEAM的生态里。Rovo智能体上线后,使用Rovo的客户增速是非用户的2倍。RPO大增说明客户在提前锁定预算。 AI没有消灭TEAM,AI让TEAM的护城河变得更深。 3. 即将引爆的:SNOW和CRM $SNOW(Snowflake)——企业AI Agent的数据控制层 AI落地需要海量企业数据。谁控制数据,谁就控制AI Agent的大脑。Snowflake正在把自己从"数据仓库"重新定义为"企业AI Agent控制层"。5月27日财报是关键——盯三件事:产品收入能否超预期、RPO增速、AI工作负载量。如果三个都超,SNOW会成为下一个DOCN。 $CRM(Salesforce)——目前跑得最快的企业AI Agent Agentforce ARR已达$8亿,同比增长169%。 这不是概念,这是真实的企业在付钱买的东西。 更关键的是:Agentforce已经跨系统执行——连接Google Workspace、BigQuery、ServiceNow。 它不再是一个AI工具,它正在成为企业工作流的入口。 这个位置一旦占住,护城河比任何单一软件都深。 4. 最被低估的暗线:AI通信基建 这是大多数人没想到的逻辑: AI Agent越多,通信调用量越大。AI客服要打电话。AI助理要发短信。AI系统要做身份验证。每一个AI Agent背后,都有通信基建在支撑。 $BAND(Bandwidth) 拥有自己的全球通信网络,不是租用。这在AI语音代理时代是核心壁垒——低延迟、高稳定性是AI客服的生命线。已被Salesforce选为AI客服关键基础设施合作伙伴。这个背书意味着:每一个Agentforce的语音调用,都要经过BAND的网络。 $TWLO(Twilio) 语音收入同比增长20%,创19个季度新高。 这个数字说明了一件事:企业正在大规模采购AI客户互动能力,而Twilio是目前最成熟的通道。 5. 我自己觉得不错的:SERVICE NOW和REDDIT $NOW(ServiceNow)——企业AI自动化的操作系统 如果Salesforce是销售端的AI入口,ServiceNow是IT和运营端的AI入口。企业有多少重复性的IT工单、审批流程、合规检查——这些全部可以被AI Agent自动化。NOW的平台就是这些Agent运行的操作系统。 AI不是NOW的竞争者,AI是NOW的燃料。 $RDDT(Reddit)——AI训练数据的稀缺资源 这个逻辑很多人没想到: 所有大语言模型都需要高质量的人类对话数据。Reddit是全球最大的真实人类讨论数据库,而且有强烈的社区情感和垂直专业深度。Google已经签了数据授权协议。OpenAI也在谈。Reddit不只是社交媒体,它是AI时代最稀缺的数据资产之一。$130附近是很多人认为的买入区间,也是大级别上涨趋势线的强力支撑位。 6. 最后说ZOOM $ZM(Zoom)——从会议工具到AI工作流平台 这是争议最大的一个,但也可能是赔率最高的反转故事。AI Companion活跃用户同比增长超三倍。Virtual Agent 3.0能处理50%的客服案例。如果Zoom能从"开会的地方"扩展到电话、客服、协作的全场景AI入口——它的估值逻辑会被完全重写。现在的Zoom是被旧标签定价的。 最终想法 已经证明的(买入确定性高): $DOCN → AI推理平台,数字已验证 $TEAM → 护城河被AI加深 $CRM → 5/27号财报Agentforce ARR $8亿,最快的企业Agent(如果能在财报前回到140,大级别趋势线的支撑位,那就是完美的买入位置,这个老牌公司希望能在agentic ai的叙事下给他新的估值,我感觉这次财报就是一次机会了) 即将验证的(等财报): $SNOW → 5/27财报,企业AI控制层(如果在财报前是跌的把140缺口补了,也是完美的买入位置) $NOW → IT自动化操作系统(让now再磨一下底,缓慢筑底过程) 暗线机会(最被忽视): $BAND → AI通信基建,Salesforce背书 $TWLO → 语音收入19季度新高 反转赌注(高赔率高风险): $RDDT → AI训练数据稀缺资产(盯着130的趋势线支撑) $ZM → 旧标签包装的新故事 最后说一句: 硬件的繁荣是AI的第一章。 应用的繁荣是AI的第二章。 第一章涨了10倍的公司,第二章不一定还是它们。第二章的主角,在上面这张清单里。但记住:软件涨的信��不是故事,是财报里的数字。 等数字出来,再重仓。 #AgenticAI #SaaS #软件股 #AI应用 #美股 #DOCN #CRM #SNOW #TEAM #Twilio #Bandwidth #Reddit #Zoom #ServiceNow #USStocks #AIStocks #下半场 #软件反转 #AI落地 #美股分析

See More

Cnliver

retweeted

Art of Speculation

@ArtofSpecuycky

about 2 months ago

2026下半年美股财富密码|AI超级周期第二阶段 AI最赚钱的阶段,可能已经不是GPU。而是存储、光通信、电力、数据中心、核能、机器人。 真正的大机会,正在从芯片扩散到整个物理基础设施。 下面是我目前最核心的主线: 🧠 存储 MU、SNDK ⚡ 光子 / 光互连 COHR、LITE、MRVL 💻 半导体 NVDA、ARM、AMD、AVGO、TSM 🌐 光通信 AAOI、GLW、CIEN 🏗️ AI数据中心 ORCL、CRWV、IREN、NBIS、CORZ ⛏️ 稀土 / 材料 MP 📡 网络设备 ANET、AVGO、MRVL ⚡ 电力 / 电网 / 冷却 VRT、ETN、GEV、VST ☢️ 核能 CEG、OKLO、SMR 🔋 储能 BE、FLNC、EOSE 🛰��� 太空 RKLB 🤖 机器人 / 自动驾驶 TSLA AI超级周期本质不是软件革命。而是从GPU到电力的全球基础设施重构。GPU只是开始。 真正的超级周期,正在向存储 → 光通信 → 数据中心 → 电力 → 核能 → 机器人持续扩散。 #AI #美股 #半导体 #AI超级周期 #AIStocks #Semiconductors #AIInfra #Stocks

See More

Cnliver

retweeted

bbshare

@shadouyoua

about 2 months ago

最近,字节 TRAE 团队发布了一本《2026 企业级 AI 编程实践手册》,里面有一份值得关注的内容:他们总结出的 Agent Skills Top 10。 这是我目前看到的,第一份由大厂公开整理的 AI 编程 Skill 推荐清单。 先简单说下背景。 TRAE 是字节基于 Doubao-Seed-2.0-Code 模型打造的企业级 AI 编程工具,目标并不只是“代码补全”,而是让 AI 真正参与完整的软件开发流程:拆解需求、任务规划、编写代码、测试、部署,尽量向“AI 工程师”靠近。 在内部大量使用 Agent 之后,他们沉淀出了使用频率最高的 10 个 Skills,排名如下: 1. frontend-design —— 前端设计 排在第一并不意外。因为很多 AI 生成的 UI,功能也许能用,但审美往往惨不忍睹。这个 Skill 的核心,就是让 AI 学会更合理的界面设计。 2. cache-components —— 组件缓存 让 AI 优先复用已经生成过的组件,而不是每次都重新创建。可以明显减少 token 消耗,也能提升生成效率。 3. fullstack-developer —— 全栈开发 给 AI 一个“全栈工程师”的思维模式,不只关注单一模块,而是同时考虑前后端协作、数据流转和 API 设计。 4. frontend-code-review —— 前端代码审查 5. code-reviewer —— 通用代码审查 前五名里,Review 类 Skill 占了两个。说明字节内部对 AI 代码质量非常重视——重点不是“能跑”,而是“是否可靠、可维护”。 6. webapp-testing —— Web 应用测试 7. pr-creator —— 自动创建 PR 代码完成后自动生成 PR,把开发流程进一步自动化。 8. fix —— Bug 修复 专门处理“这里有个���题,帮我修复”的场景。 9. update-docs —— 文档更新 代码变更后同步更新文档,避免文档和代码脱节。 10. find-skills —— 搜索与发现 Skills 这个很有意思,本质上属于“元技能(meta-skill)”——让 AI 自己去寻找还缺少什么 Skill,并进行推荐。 看完这份榜单,我有几个比较明显的感受: 第一、frontend-design 能排第一,说明大家都被 AI 那种“紫色渐变 + 圆角卡片”的默认审美折磨过。只要真正用 AI 做过前端,就会明白这个 Skill 为什么重要。 第二、Top 10 里有两个 review Skill,再加一个 testing Skill,能看出字节对 AI 编程的思路非常明确:代码产出速度不是核心,代码质量才是核心。 这点其实和 SkillsBench 论文里的结论也很接近:好的 Skills 可以让 Agent 效果提升 51%,而差的 Skills 甚至会带来 39% 的负向影响。 第三、find-skills 是最值得关注的一个方向。它意味着 AI 不只是“使用技能”,而是开始“主动寻找技能”。这个思路其实和 EvoSkill 提出的“技能自动进化”非常接近——最终最优的 Skill 组合,很可能不是人手工配置出来的,而是 AI 在长期实践中自己演化出来的。 如果你平时在用 Claude Code 或 Codex,这份清单其实非常有参考价值。尤其是前几个核心 Skill,基本可以直接作为一套成熟的 Agent 配置思路。 《2026 企业级 AI 编程实践手册》原文: https://t.co/HMqIhtOyjq

See More

Cnliver

retweeted

Allonsy-鬼鬼

@NovatoJun

about 2 months ago

AI时代才刚刚开始。我们现在就像2007-2008年iPhone刚出来的时候,大家以为移动互联网就到头了,结果后面才是微信、短视频的十年爆发。今天的大模型也只是果4时刻,真正多模态、Agent、具身智能的时代还在后面。算力、存储、能源的需求会远超想象。 踏空不可怕,把这次当成单纯的炒作才可怕。真正能吃到红利的,是把AI真正用在产业里、做成真实工具的那批人。 我们生来就是AI native,这波不是晚到,而是后来者优势。焦虑没用,把它变成持续学习和动手搭建就行。AI不是风口,是新的操作系统。

Cnliver

retweeted

WiseInvest

@WiseInvest513

about 2 months ago

按照孙哥的说法,下一波就是核电经济,如下是 10 只和核电相关产业的股票! 1. $OKLO 通过将反应堆直接放置在数据中心园区旁边,实现 24/7 现场发电,有效构建 AI 经济所需的“本地核电站”。 2. $BE 燃料电池现场电力解决方案,帮助数据中心绕过电网,为 AI 集群提供专用能源,产品积压订单同比激增 250% 至 60 亿美元。 3. $CEG 作为 AI 时代的核能基础负荷支柱,与 $MSFT 签订 20 年购电协议,与三哩岛重启挂钩,提供 24/7 无碳电力。 4. $VST AI 的混合动力引擎,结合核能、天然气和储能,与 $META 签订 20 年协议,覆盖三个核电站的 2600 多兆瓦。 5. $GEV 工业供应商,重塑美国电网,提供涡轮机、变压器和硬件,每一轮 AI 驱动的升级周期都依赖这些,积压订单达 1630 亿美元。 6. $VRT AI 计算的基础设施守门人,掌控冷却和电力系统, $NVDA 级集群无法运行,第一季度积压订单同比上涨 80% 至约 125 亿美元。 7. $EOSE 针对电网压力下的长时储能解决方案,帮助公用事业公司平滑波动,因为 AI 需求已超过供应。 8. $NEE AI 建设中的清洁能源分支,拥有全国最大的可再生能源开发管道,直接定位于数据中心负载增长。 9. $LEU 美国唯一的 HALEU 燃料来源,使其成为为未来 AI 园区所需模块化反应堆提供动力的关键, backed by ~30 亿美元 DOE 合同。 10. $UUUU 通过将核燃料转变为 AI 时代国家安全资产,保障国内铀供应链。 这里面未来一定会有 10 倍,百倍的标地诞生,如果可以的话,现在大家可以找一些开始埋伏了!

See More

Cnliver

retweeted

Jackywine

@Jackywine

about 2 months ago

推荐一个 bilibili 博主:码里奥Ziho https://t.co/YnrqT8kvCu 前字节跳动出来的开发大佬 我从他这里学到了很多知识管理和 Vibecoding 以及大模型接入的技巧 推荐给大家关注,真能学到东西

Last Seen Users on Sotwe

Oqang Kedah

Seen from

Malaysia

Master N ( 40k) 2.9 top OF

Seen from

Switzerland

Globethotter 🌍

Film Önerileri

Seen from

Turkey

hai-r

Seen from

United States

Salem Alma

Seen from

Vietnam

Mocking bebird🐦

Seen from

Indonesia

حمودي الذهبي

Seen from

France

นายตัวแสบ

Seen from

Thailand

➡️TÜRK HATUNLAR ⬅️

Seen from

Poland

Trends for you

1

#ForbiddenDoor

Under 10K tweets

2

#BETAwards

Under 10K tweets

3

Good Monday

Under 10K tweets

4

#HOTD

Under 10K tweets

5

Megan

Under 10K tweets

6

#nsfwtwtًً

Under 10K tweets

7

Emma D’Arcy

Under 10K tweets

8

Deadpool

Under 10K tweets

9

Maya World

Under 10K tweets

10

Ciroc

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.6M followers

2

Barack Obama

@barackobama

119.2M followers

3

Donald J. Trump

@realdonaldtrump

111.7M followers

4

Cristiano Ronaldo

@cristiano

110.5M followers

5

Narendra Modi

@narendramodi

107M followers

6

Rihanna

@rihanna

97.6M followers

7

NASA

@nasa

92.2M followers

8

Justin Bieber

@justinbieber

90.9M followers

9

KATY PERRY

@katyperry

87.6M followers

10

Taylor Swift

@taylorswift13

81.4M followers

11

Lady Gaga

@ladygaga

73M followers

12

Virat Kohli

@imvkohli

69.8M followers

13

Kim Kardashian

@kimkardashian

69.8M followers

14

YouTube

@youtube

68.7M followers

15

Bill Gates

@billgates

63.9M followers

16

Neymar Jr

@neymarjr

62.5M followers

17

The Ellen Show

@theellenshow

62.4M followers

18

CNN

@cnn

61.9M followers

19

X

@x

60.8M followers

20

Selena Gomez

@selenagomez

60.7M followers

Olivia

Online

✨

⭐

💫