🔸금융소득 2000만 원 기준

이자소득·배당소득을 합한 금융소득은 연 2000만 원까지는 15.4%(소득세 14%+지방세 1.4%) 원천징수로 과세가 종결됩니다.

금융소득이 연 2000만 원을 초과하면 “금융소득종합과세 대상자”가 되며, 초과분을 다른 종합소득과 합산해 6~45% 기본세율을 적용하는 비교과세를 합니다.

여기까진 대부분 알고 있는데

🔸연금 1500만 원 기준

2024년부터 연금소득 분리과세 기준이 연 1200만 원 → 1500만 원으로 상향됐습니다.

세액공제 받은 연금계좌(연금저축·IRP 등)의 연금소득을 연 1500만 원 이하로 받으면 3.3~5.5%의 저율 연금소득세만 내고 끝납니다.

1500만 원을 넘기면, 전액을 다른 소득과 합산해 종합과세(6.6~49.5%)하거나, 16.5% 분리과세 중에서 선택해야 해 세부담이 확 커질 수 있습니다.

[금융자산 10억 은퇴, '건보료·세금' 방어 3대 전략 ]

자가 주택 + 10억 은퇴의 핵심은 '내 장부'에 잡히는 소득을 지우는 기술입니다.

배당은 챙기고 나가는 돈은 막는 3가지 현실 전략을 소개합니다.

1️⃣ ISA(중개형) 활용: 건보료 방패

• 국내 상장 해외 ETF(타이거 미국배당다우존스 등)는 반드시 ISA에서!

• 효과: 비과세 혜택은 기본, 초과 수익 9.9% 분리과세로 종결.

• 강점: ISA 수익은 건보료 산정 소득에서 완전 제외됩니다. 가장 강력한 수단입니다.

2️⃣ 연금계좌(연금저축·IRP) : 과세이연의 마법

• 배당소득세 15.4%를 떼지 않고 전액 재투자합니다.

• 효과: 연간 1,500만 원 이하 수령 시 3.3~5.5% 저율 과세.

• 꿀팁: 1,500만 원이 넘어도 16.5% 분리과세 선택이 가능해 종합과세 폭탄을 피할 수 있습니다. 특히 사적연금은 현재 건보료 부과 대상이 아닙니다!

3️⃣ 배우자 증여: 소득 분산의 기술

• 부부간 10년 6억 무상 증여 한도를 활용하세요.

• 효과: 인당 배당 소득을 연 1,000만 원 이하로 맞추면 건보료 소득 합산을 원천 차단할 수 있습니다. '1인 몰빵'보다 '부부 분산'이 훨씬 유리합니다.

💡 결론

10억 원을 '어디에' 담느냐가 은퇴 후 월 현금흐름 50만 원 차이를 만듭니다. 전략이 곧 수익입니다.

왜 굳이 '국내 상장'으로 사야 할까? (ISA의 마법)

미국 직투(SCHD)와 비교했을 때 ISA에서 한국판 SCHD를 사는 이유는 오직 하나, '세금과 건보료' 때문입니다.

• 미국 직투(SCHD): 배당금 받을 때마다 15% 세금 발생 + 연 2,000만 원 넘으면 종합과세 + 1,000만 원 넘으면 건보료 합산.

• ISA 내 한국판 SCHD: 배당금에 대한 세금을 즉시 떼지 않음 + 만기 시 비과세 혜택 + 초과 수익 9.9% 분리과세로 종결 + 건보료 산정 소득에서 완전 제외.

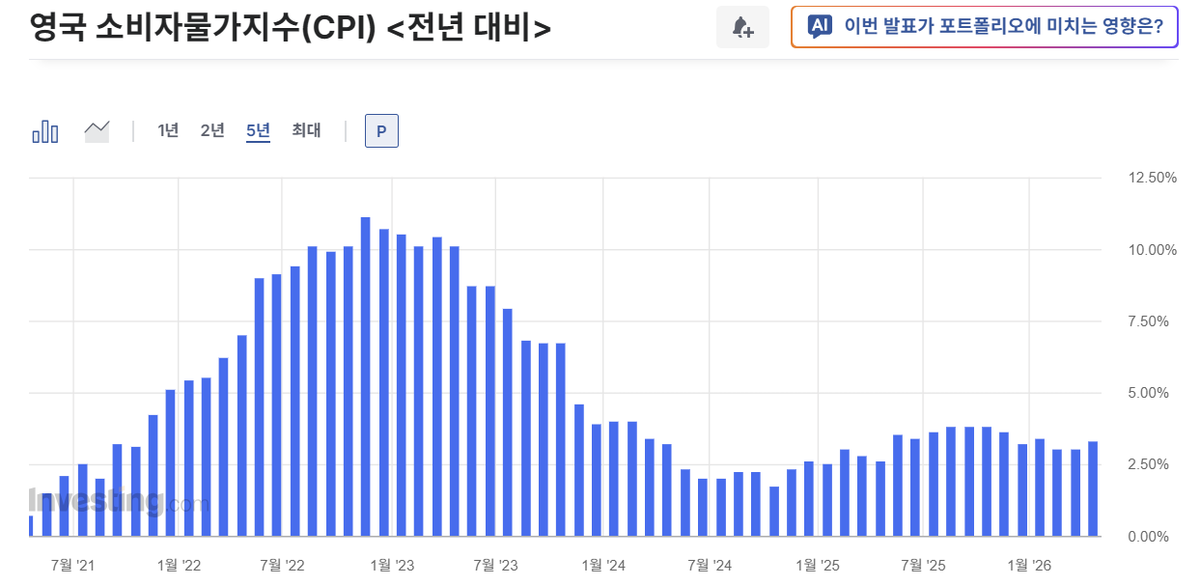

코스피 7000 찍은 날 들려온 영국 국채금리 최고치, 무슨 관계일까

1. 국채금리 폭등을 단순히 “영국 물가가 높기 때문”이라고 해석한다. 물론 그것도 맞다.

2. 영국은 여전히 임금과 서비스 물가 압력이 강하고,

브렉시트 이후 공급 구조도 불안정하다.

3. 시장은 영란은행이 금리를 쉽게 내리지 못할 것이라 보고 있다.하지만 지금 장기채가 움직이는 진짜 이유는 단순한 물가가 아니다.

4. 30년물 금리는 결국 한 국가의 ‘미래 신뢰도’를 가격에 반영한다. 지금 시장은 영국뿐 아니라 유럽 전체에 대해 질문하기 시작했다.

5. “앞으로 유럽은 무엇으로 성장할 것인가?”

문제는 유럽이 굉장히 애매한 위치에 있다는 점이다.

6. 미국처럼 AI와 자본시장을 중심으로 한 초대형 성장 동력이 강하지도 않고, 중국처럼 국가 주도의 제조업 전략을 밀어붙이지도 못한다.

7. 에너지 독립은 흔들렸고, 국방비는 늘어나며,

고령화 부담은 커지고 있다.

8. 성장률은 낮은데 돈 쓸 곳은 계속 늘어난다.

그 순간 장기채 금리는 올라가기 시작한다.

9. 시장은 미래재정과 성장 구조를 다시 계산하기 때문이다.하지만 여기서 더 중요한 건 “돈이 어디로 이동하느냐”다.

10. 지금 글로벌 자금은 단순히 안전한 곳을 찾고 있는 것이 아니다. 부채가 많더라도 앞으로 성장과 산업 지배력이 유지될 국가를 향해 움직이고 있다.

11. 과거에는 이런 자금이 대부분 미국으로 직행했다.

하지만 지금은 흐름이 조금 달라지고 있다.

12. 미국 AI 인프라, 기술주, 데이터센터, 에너지 산업으로 여전히 막대한 자금이 들어가고 있는 것은 맞다.

13. 다만 동시에 그 주변 공급망 국가들로도 자금이 빠르게 확산되고 있다. 특히 한국·대만·일본 같은 국가들이다.

14. 한국과 대만은 AI 반도체와 첨단 서버 공급망의 핵심 생산기지이며, 일본은 제조업 회귀와 엔화 약세, 산업 재편 흐름 속에서 다시 자본 유입처가 되고 있다.

15. 즉, 지금 영국 채권금리 급등은 단순한 채권 매도가 아니라고 봐야 한다.

유럽의 저성장 구조에서 빠져나온 자금이, 미래 산업 성장 가능성이 높은 국가들로 재배치되는 과정에 가깝다.

16. 결국 시장은 지금 금리 자체보다도,

“앞으로 어느 국가가 글로벌 자본을 흡수하며 성장할 수 있는가”

를 보고 움직이고 있다.

17. 그리고 현재 시장은 그 중심을 미국 단독이 아니라,

미국을 중심으로 형성된 AI·첨단 제조 공급망 국가들까지 포함해 다시 가격에 반영하기 시작한 것이다.

18. 한국·대만·일본 같은 국가들로 자금이 확산되는 이유도 여기에 있다.

그리고 그 흐름의 중심에 있는 코스피가 7000선을 돌파한 것 역시, 결코 단순한 유동성이나 우연의 결과만은 아니다.

연금저축 & IRP '1,500만 원'의 진실: 은퇴 설계 끝판왕 가이드

많은 분들이 잘못 알고 계시는 연금 1,500만 원의 함정, 오늘 완벽하게 해부해 드립니다.

"1,500만 원 넘으면 세금 폭탄 맞는다"는 걱정, 이제 그만하셔도 좋습니다!

1️⃣ 1,500만 원 기준의 진짜 의미

연간 1,500만 원 이하: 3.3% ~ 5.5%의 저율 연금소득세로 원천징수되며 과세가 종결됩니다.

연간 1,500만 원 초과: 무조건 세금 폭탄을 맞는 것이 아닙니다. 2023년 세법 개정으로 종합과세와 16.5% 분리과세 중 나에게 더 유리한 방식을 선택할 수 있습니다.

2️⃣ 공적연금(국민연금 등)과의 관계

완벽한 독립 과세: 국민연금 등 공적연금과 사적연금(연금저축펀드, IRP)의 한도는 절대 합산되지 않습니다.

사적연금을 1,500만 원 넘게 수령하더라도, 국민연금 수령액은 별개로 처리됩니다. (부부 합산이 아닌 개인별 기준입니다.)

3️⃣ 상황별 맞춤 절세 전략

다른 소득이 없는 은퇴자의 경우

종합과세 선택: 연금소득공제 혜택과 6%의 최저 기본세율 구간을 적용받을 수 있어 실효세율이 매우 낮아집니다.

근로소득 등 다른 소득이 많은 경우

16.5% 분리과세 선택: 이미 높은 종합소득세율 구간에 있다면, 16.5% 분리과세를 적용받아 세금 증가를 방어하는 것이 훨씬 유리합니다.

📌 요약 및 팁

은퇴 후 수령액을 설계할 때는 본인의 다른 소득 유무와 수령 기간을 꼼꼼히 시뮬레이션해야 합니다.

정보가 도움 되셨다면 [좋아요 ❤️ + 리트윗 🔁] 부탁드립니다! 더 나은 은퇴 라이프를 위한 유용한 정보로 계속 찾아오겠습니다.

#연금저축 #IRP #국민연금 #은퇴준비 #절세 #재테크 #경제적자유

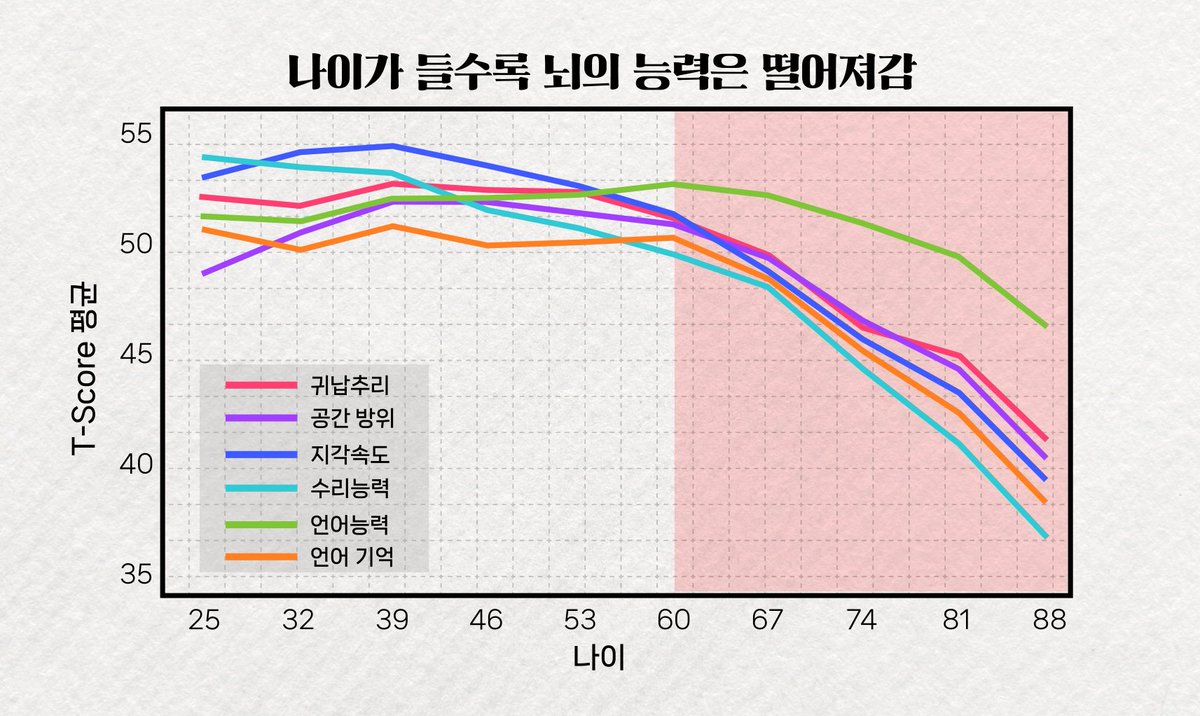

나이 들수록 뇌가 망가진다. 하지만 이제 그게 문제가 안 될까?

인간의 인지 능력은 생각보다 훨씬 일찍 정점을 찍고 내려온다. 처리 속도는 18세에 정점이 오고. 작업 기억은 25세.

가장 중요한 유동적 지능

즉 새로운 문제를 패턴으로 분해하고, 변수를 동시에 다루고, 빠르게 계산하는 능력도 25세를 넘으면 서서히 꺾인다.

"나이 들면 현명해진다"는 말은 맞지만 틀리기도 한다.

인간에게는 두 가지 지능이 있다.

결정화 지능,언어, 패턴 인식, 축적된 경험이라고 한다.

이건 60대까지도 오른다. 수십 년간 반복된 상황에서 빠르게 핵심을 파고드는 능력, 위험 신호를 미리 읽는 직관. 경험이 쌓인 의사가 신입보다 훨씬 빠르게 진단하는 이유가 여기 있다.

유동적 지능,전혀 새로운 문제를 처음 보는 상황에서 풀어내는 능력. 이건 25세가 정점이라고 한다.

인간에게는 이 두 개가 함께 작동해야 최고의 판단이 나온다는 거다.

젊을 때는 유동적 지능이 넘치는데 경험이 없다. 처리 속도는 빠른데 맥락이 없어서 틀린 문제를 빠르게 푼다. 나이 들면 경험은 풍부한데 유동적 지능이 떨어진다. 맥락은 있는데 새로운 변수에 느리게 반응한다. 둘 다 불완전하다

인류는 수천 년간 이 딜레마를 해결 못 했다.

인간은 자기 경험에 갇힌다. 내가 해봤으니 안다는 착각이라고 한다.

나이 든 전문가일수록 아이러니하게도 경험이 너무 많아서 자기 사례가 특수하다고 믿기 시작한다. 확증 편향이 쌓이고, 가용성 휴리스틱이 강해진다. 최근에 성공한 방식을 모든 상황에 적용하려 하려고 한다

이걸 AI가 부순다

AI는 자기 경험이 없고. 편향이 없다. 피곤하지 않다. 수백만 건의 유사 사례에서 뽑은 기저 확률을 0.3초에 제시한다. "이 유형의 투자 결정은 역사적으로 73%가 실패했습니다. 실패 패턴 3가지는 이렇습니다." 인간이 직관으로 느끼는 걸 데이터로 검증해준다.

나이 든 전문가의 결정화 지능 + AI의 유동적 처리 능력. 이 조합이 인지 전성기를 영구적으로 연장하지 않을까?

더 재미있는 건 이게 단순한 보조 도구가 아니라는 거다.

신경과학에서 인지적 예비능이라는 개념이 있어. 뇌를 계속 써온 사람일수록 노화로 인한 인지 저하가 늦게, 적게 온다는 거다. 뇌의 회로를 더 촘촘하게 만든다는 것이다.

AI와 협업하는 것 자체가 이 훈련이다.

AI에게 질문을 잘 하려면 문제를 구조화해야 한다. 결과를 검증하려면 비판적으로 읽어야 한다. AI가 틀렸을 때 잡아내려면 맥락을 이해하고 있어야 한다. 수동적으로 받아쓰는 게 아니라 능동적으로 협업하는 사람은 오히려 더 전성기가 올 수 있다

50대 CEO가 25세 분석가보다 AI를 더 잘 쓸 수 있는 이유가 여기 있다. 어떤 질문을 해야 하는지, 어떤 답이 위험한지, 어떤 맥락이 빠진 건지 그걸 판단하는 건 결정화 지능이기 때문이다.

나이 들수록 결과에 집착한다. 내가 맞았다는 걸 확인하고 싶어서 선택적으로 기억하고, 선택적으로 해석한다. 그게 경험의 함정이다.

AI는 그 함정을 없앤다. 감정 없이 기록하고, 패턴을 추적하고, 내가 틀렸을 때 정확히 어디서 틀렸는지 보여준다.

나이 드는 게 불리한 시대는 끝났다.

경험 있고 AI 제대로 쓸 줄 아는 사람 그 사람이 지금 가장 강하다. 유동적 지능은 기계한테 맡기면 된다. 인간이 가져야 할 건 어떤 문제를 풀어야 하는지 아는 것, 그리고 답이 맞는지 판단하는 것. 그건 수십 년의 경험에서 온다.

25세의 처리 속도가 필요 없는 시대가 오고 있다.

배당금 4,000만 원 받았는데 세금이 1,500만 원?

이게 바로 직장인들이 가장 무서워하는 ‘금융소득 종합과세’의 실체입니다.

열심히 고배당주·배당ETF 모았더니 국가가 절반 가까이 가져가는 상황, 남 일 같으신가요?

이자+배당 합계가 연 2,000만 원을 넘는 순간, 여러분의 계좌는 '비상 상황'에 돌입합니다.

💣 왜 무서운가? (Fact Check)

연봉 9,000만 원 직장인이 배당 4,000만 원을 받을 경우:

1️⃣ 전략 없이 맞으면? (종합과세 적용)

배당 2,000만 원 초과분이 내 연봉과 합산됩니다.

세율 구간이 즉시 35%(지방세 포함 38.5%)로 점프!

배당 관련 세금만 약 1,300만~1,520만 원. * 여기에 '건보료 폭탄'까지 추가되면 실제 수익은 처참해집니다.

2️⃣ 2026년 ‘고배당 분리과세’를 선택하면?

고배당 기업 주주라면 종합소득세 신고 시 '분리과세' 선택 가능!

2,000만 원까지: 15.4%

초과분: 약 22% 수준으로 방어

총 세금 약 748만 원으로 컷.

👉 결과: 한 끝 차이로 약 700만 원을 아낍니다.

🛡️ '세금 폭탄' 피하는 절세 계좌 순서 (Golden Rule)

배당을 많이 받을수록 '담는 그릇'이 수익률보다 중요합니다. 이 순서대로 채우세요:

1️⃣ 연금저축 / IRP (최우선)

연간 1,500만 원까지는 3.3~5.5% 저율 과세로 끝냅니다.

당장 낼 세금을 미래로 미루는 '과세이연' 효과로 복리 극대화!

2️⃣ ISA (절세 필수템)

배당소득 200~400만 원까지 비과세.

초과분도 9.9% 분리과세로 금융소득 종합과세 대상에서 제외됩니다.

3️⃣ 일반계좌 (고배당주 위주)

나머지는 '고배당기업' 위주로 투자하며 정부의 분리과세 혜택을 적극 활용하세요.

💡 한 줄 핵심

"배당 투자의 끝은 수익률이 아니라 '절세'에서 결정됩니다."

모르면 당하고, 알면 수천만 원을 버는 게 세금입니다.

이미 배당 투자를 하고 계신 분들, 혹은 준비 중인 분들!

여러분의 현재 전략은 무엇인가요?

[불교에서 유래된 의외의 단어들, 재미는 없음]

1. 주인공

불교에서 ‘참된 나(본래의 자아)’를 뜻함. 현재는 이야기의 중심 인물을 지칭하는 말.

2. 찰나

불교에서 말하는 가장 짧은 시간 단위임. 약 75분의 1초에 해당하며, 모든 것은 머물지 않고 매 순간 변한다는 의미를 담고 있음.

3. 순식간

눈을 한 번 깜빡이고 숨을 한 번 쉬는 사이라는 뜻으로, 아주 짧은 시간을 의미함.

4. 영겁

도저히 숫자로 셀 수 없는 무한하고 기나긴 시간을 뜻함.

5. 점심

'마음에 점을 찍는다'는 뜻으로, 배불리 먹는 것이 아니라 수행 중에 허기를 면할 정도로만 가볍게 먹는 식사를 의미했음.

6. 식당

본래 스님들이 모여 식사하며 수행의 연장선으로 여기던 장소를 일컫는 불교 용어였음.

7. 무진장

'다함이 없는 창고'라는 뜻으로, 덕이나 지혜가 끝이 없음을 의미하다가 오늘날에는 '매우 많음'을 뜻하게 되었음.

8. 이판사판

수행에 전념하는 스님(이판승)과 절의 운영을 맡는 스님(사판승)을 합친 말로, 막다른 데 이르러 어찌할 수 없는 상황을 뜻함.

9. 나락

산스크리트어 'Narak(나라카)'의 음역어로, 끝없는 고통이 이어지는 '지옥'을 의미함.

10. 다반사

차를 마시고 밥을 먹는 일처럼, 스님들이 일상적으로 행하는 지극히 평범한 일을 뜻함.

11. 아비규환

불교의 지옥 중 아비지옥과 규환지옥의 합성어임. 지옥의 고통 속에서 울부짖는 참혹한 상태를 말함.

12. 야단법석

'야외에 단을 세우고 불법을 듣는 자리'라는 뜻임. 사람이 너무 많이 몰려 북새통을 이루는 모습에서 유래했음.

13. 불가사의

인간의 생각으로는 헤아릴 수 없는 깊고 오묘한 것을 뜻함.

14. 대중

원래 '많은 승려의 무리'를 뜻하는 용어였으나, 오늘날에는 일반 사회의 수많은 사람을 가리키는 말로 쓰임.

15. 건달

산스크리트어 'Gandharva(간다르바)'의 음역어인 건달바(乾闥婆)에서 줄어든 말임. 술과 고기를 먹지 않고 향기만 맡으며 유랑하는 존재라는 뜻에서 '일 않고 노는 사람'으로 변했음.

16. 짐승

불교 용어인 '중생(衆生)'이 우리말 속에서 음운 변화를 거치며 '짐승'으로 발음이 변함. 본래는 깨달음을 얻지 못한 모든 생명체를 뜻했으나, 현재는 동물만을 가리킴.

17. 늦깎이

나이가 들어서 머리를 깎고 승려가 된 사람을 일컫던 말로, 어떤 일을 남보다 늦게 시작한 사람을 뜻함.

18. 산화

부처님이 지나가시는 길에 꽃을 뿌려 공양하는 의식에서 유래했으며, 현재는 장렬한 죽음을 비유할 때 쓰임.

19. 사자후

사자의 포효 한 번에 모든 짐승이 굴복하듯, 부처님의 위엄 있는 설법이 사람들의 미혹을 깨뜨리는 것을 비유함.

20. 무량대수

아미타경 등에 등장하는 숫자로, 인간의 지혜로는 헤아릴 수 없을 만큼 커다란 수를 의미함.

21. 공부

본래 불교에서는 '학문보다는 참선이나 수행에 전념하는 것'을 뜻했습니다. 불법을 닦는 과정 자체가 공부였으나, 오늘날에는 지식을 습득하는 모든 행위로 의미가 확장됨.

22. 아수라장

인도의 귀신인 '아수라'와 제석천이 싸우는 전쟁터를 의미합니다. 피 튀기는 처참하고 혼란스러운 상황을 비유할 때 쓰임.

23. 살림

절의 재산과 운영을 관리하던 '산림(山林)'이라는 용어에서 유래했습니다. 절의 생계를 책임지던 일이 오늘날 한 가정의 경제를 꾸려가는 의미로 정착됨.

24. 도로

'도로 아미타불'이라는 말로 익숙하시죠? 여기서 '도로(徒勞)'는 헛수고를 뜻함. 기껏 쌓은 공든 탑이 무너져 다시 처음의 상태로 돌아가는 허무함.

25. 명복

죽은 뒤에 저승(명도)에서 받는 복을 의미, "삼가 고인의 명복을 빕니다"라는 말은 망자가 다음 생으로 가는 길에 평안하기를 비는 불교적 기원.

26. 인연

결과를 만드는 직접적인 원인인 '인(因)'과, 이를 돕는 간접적 조건인 '연(緣)'을 합친 말

27. 자비

상대방을 사랑하고 가엽게 여기는 마음.

2026년 4월 기준, 직장인투자자라면 무조건 챙겨야 할 절세 꿀팁..

1. 퇴직연금(IRP) + 연금저축

• 연금저축 600만 + IRP 300만 → 총 900만 원 세액공제

연봉 1억대라면 세액공제만 100~150만원 환급 (총급여 5,500만 원 이하 구간 기준 최대 16.5%)

→ 50세까지 유지하면 세액공제 누적 효과만 12억 원 이상 (복리 효과까지 고려하면 더 큼)

2. ISA 중개형 (2026년에도 신규·재가입 가능)

• 연 2,000만 원 납입 × 35년

→ 배당·양도차익 완전 비과세 (비과세 한도 200만400만 원, 초과분 9.9% 분리과세)

나스닥 ETF(예: QQQ, TQQQ) 넣고 중개형 ISA로 직접 투자하면 수수료 0.01% 수준

2026년 새로 나온 생산적 금융 ISA·국내투자 특화형도 있지만, 해외 ETF 원한다면 기존 중개형이 여전히 최고

3. 개인형 퇴직연금(IRP)로 배당소득세 15.4% → 5.5%로 깎기

• 국내 배당주 대신 미국 배당주(SCHD, VYM, JEPI 등)를 IRP에 넣기

배당소득세 15.4% → 연금계좌 안에서는 과세이연 + 나중에 3.3~5.5% 저율만 10년간 5~6% 배당만 받아도 세금 차이만 수천만원 절세

4. 증여세 없이 부모 돈 끌어오는 방법 (2026년 기준)

• 성인 자녀에게 10년마다 5,000만 원 증여세 비과세 (부모 1인 기준, 10년 누적)

부모가 대신 내주는 전세보증금도 증여세 과세 안 됨 (대법원 판례 유지)

→ 부모 전세보증금 5~7억 끌어와서 본인집 레버리지 구매 → 자산 2배 뻥튀기

(추가로 혼인·출산 시 1억 원 특례 공제도 활용 가능)

5. 주식 양도세 대응법 (2026년 금융투자소득세 시행 중)

• 국내 주식: 연 5,000만원 차익까지 비과세 (금투세 공제 적용)

5,000만 원 초과분은 22% (지방세 포함) 과세

→ 올해 안에 국내 주식 차익 5,000만 원 내에서 실현하거나, ISA·IRP로 이동

해외 주식은 ISA나 IRP로만 사라 (해외는 연 250만 원 공제만 적용)

6. 월세 세액공제 + 집주인과 협상 꿀팁

• 무주택자 월세 세액공제: 연 1,000만원 한도 (기존 750만 → 확대), 15~17% 공제 집주인에게 “월세 조금 줄여주시면 계약서에 10~20% 더 적어드릴게요” → 집주인도 양도세 절감 → 윈윈

7. 신용카드 대신 체크카드 + 현금영수증 100%

• 소득공제 체크카드·현금영수증 30% vs 신용카드 15% (2배 차이)

연 3,000만원 써도 공제 900만원 추가 (총급여 25% 초과분부터 적용)

바로 오늘 할 수 있는 3가지 (5분 컷)

1. IRP 계좌 개설하고 월 58만원 자동이체걸기 (900만 원 꽉 채우기)

2. 중개형 ISA 개설하고 나스닥 ETF 매수 시작

3. 부모님과 증여·전세보증금 이야기 꺼내기

이거 다 하면 연봉 1~2억인 사람은 세금만

1,000~2,000만 원 아낍니다.

퇴직연금 일시 지급 폐지화, 이재명 정부의 숨은 의도가?

1. 퇴직연금 의무화는 조용히 시작된다.

2. 법안 몇 줄, 제도 개편이라는 이름.

그러나 그 변화는 단순한 복지의 문제가 아니다.

3. 그것은 시장 아래에서 흐르는 물길을 다시 파는 일,

그리고 그 방향을 바꾸는 선택이다.

4. 왜 지금인가. 답은 한 가지다.

더 이상 쉽게 돈을 늘릴 수 없는 시대에 들어왔기 때문이다.

5. 지금 세계는 같은 문제를 공유하고 있다.

빚은 이미 충분히 많고, 더 찍어내는 순간

균형이 무너질 수 있다.

6. 금리를 내리기도, 올리기도 조심스러운 구간.

자본과 부채의 함수가 조금만 어긋나도

시장 전체가 흔들릴 수 있는 시기다.

7. 미국도, 일본도, 중국도 그 경계 위에 서 있다.

한국 역시 예외가 아니다.

이 상황에서 선택지는 많지 않다.

8. 돈을 더 만드는 대신,

이미 존재하는 돈을 더 효율적으로 써야 한다.

9.흩어진 자금을 모으고, 짧은 흐름을 길게 바꾸며,

소비로 사라지는 자금을 투자로 돌려야 한다.

10. 결국 성장을 만들어야만 부채를 견딜 수 있기 때문이다.

그래서 정부는 방향을 바꾸려 한다.

11. 개인의 선택에 맡겨져 있던 자금을,

점점 구조 안으로 끌어들인다.

이것은 점진적인 형태의 국가 자본주의로의 이동이다.

12. 퇴직금의 일시 인출을 막는 이유도 여기에 있다.

한 번에 풀린 돈은 대부분 장기 투자로 남지 않는다.

그러나 연금으로 묶이면 이야기가 달라진다.

13. 시간이라는 조건이 붙고, 그 시간은 곧 투자로 이어진다.

그렇게 만들어진 자금은 단기 수익이 아니라,

구조를 지탱하는 곳으로 향한다.

13. 지금 필요한 것은 빠른 돈이 아니라,

오래 머무는 돈이다.

AI, 전력, 반도체, 인프라.

14. 이 모든 영역은 막대한 자본과 긴 호흡을 요구한다.

민간의 분산된 자금으로는 속도를 맞추기 어렵다.

그래서 정부는 흐름을 유도한다.

흩어지던 돈을 붙잡아, 필요한 곳으로 보내기 위해.

15. 그 순간부터 시장은 달라진다.

돈은 더 이상 자유롭게 흘러다니지 않는다.

방향을 갖고 움직인다.

16. 안정적인 현금흐름을 가진 기업,

그리고 국가 전략과 맞닿아 있는 산업으로 자금이 쌓인다.

17. 그 위에 있는 기업들은 흔들리지 않고,

때로는 이유 이상으로 올라간다.

18. 반대편에는 여전히 수많은 가능성이 있지만,

그 위에는 머무는 돈이 없다.

사람들은 이것을 양극화라고 부른다.

19. 그러나 더 정확히 말하면, 이것은 설계의 결과다.

어떤 자산이 선택되었는가가 아니라,

어떤 자산으로 흐르도록 만들어졌는가의 문제다.

20. 그리고 시간이 지나면 또 다른 장면이 펼쳐진다.

한쪽으로 모인 자금은 결국 넘치고, 수익률은 낮아진다.

21. 그때 시장은 다시 새로운 길을 찾는다.

아직 채워지지 않은 영역,

다음 성장을 만들 수 있는 곳으로 물길을 바꾼다.

22. 결국 이 변화의 본질은 단순하다.

정부는 투자를 막은 것이 아니라, 흐름을 다시 설계하려 한다.

23. 더 이상 돈을 쉽게 늘릴 수 없는 시대에

정부의 선택.

24. 있는 자본을 어디에, 얼마나 오래 머무르게 할 것인가.

성장이 반드시 나와야 하는 곳.

그리고 그 질문에 대한 답이, 지금의 시장을 만들어가고 있다.

25. 그러나 이렇게 되면 다른 문제도 생긴다.

이 구조는 명확한 한계를 갖는다.

정부는 평균을 보호하기 위해 선택권을 제한한다.

26. 대부분의 개인이 잘못된 선택을 반복한다는

전제 위에서 만들어진 이 안은.. 자금을 구조 안에 묶어둔다.

27. 그러나 그 과정에서 시장을 이해하고

더 나은 수익을 낼 수 있는 개인의 기회 역시 함께 사라진다.

28. 자본의 흐름을 통제해 효율을 높이겠다는

의도는 이해되지만, 그 효율이 모든 개인에게

공정하게 돌아가는 것은 아니다.

29. 결국 이 제도는 안정성을 얻는 대신,

능력 있는 투자자의 자유와 가능성을 희생시키는

방향으로 작동한다.

30. 결국 이 구조는 또 다른 형태의 양극화를 만든다.

그래서 지금 시장에서 더 중요한 것은

이 흐름을 얼마나 빨리 이해하느냐다.

31. 개인 투자자가 더 지혜로워져야 하는 이유가

바로 여기에 있다.

'독립운동의 영웅' 안중근의 실체

많은 이들이 안중근을 맹목적인 독립투사로 신화화하지만, 사료 속 그의 모습은 오히려 일제의 통치체제를 긍정하고 천황을 존경했던 인물에 가깝습니다. 그는 조선과 일본, 중국이 손을 잡는 동양평화를 꿈꿨던 인물이었을 뿐, 결코 일제통치자체를 부정하던 사람이 아니었습니다.

그의 본질을 알기 위해선 삶의 궤적을 봐야 합니다. 안중근은 봉건사회의 잘나가는 특권층 양반가 자제였습니다. 민중들이 평등을 외치며 일어난 동학농민운동 당시, 그는 아버지와 함께 민병대를 조직해 앞장서서 농민군을 토벌했던 기득권층이었습니다.

자신의 저서인 <동양평화론>에서 동족인 동학군을 '조선의 좀도둑'이라 폄하했던 것만 봐도, 그가 서민 대중과 얼마나 동떨어진 선민의식을 가졌는지 알 수 있죠.

그런 그에게 이토 히로부미는 눈엣가시 같은 존재였습니다. 당시 이토는 거칠게 조선을 삼키려던 정한론자들과 달리, 부드러운 방식으로 조선의 정치·경제·교육 시스템의 초석을 마련하며 유의미한 발전을 이끌던 인물이었습니다.

하지만 계급사회를 파괴하고 왕의 존재를 부정하는 이토식 근대화는, 고종을 따르며 기득권을 누리던 안중근에게는 용납할 수 없는 반역이자 체제 위협이었습니다.

특히 안중근은 고종과 천황폐하에 대한 충의로 가득한 인물이었기에, 이토가 고종을 입맛대로 휘두르고 메이지 유신 당시 천황을 폐하려 했다는 소문은 그를 자극하기 충분했습니다. 결국 안중근의 하얼빈 의거는 대한제국의 독립을 앞당기기는커녕, 일본 내 온건파였던 이토를 제거함으로써 오히려 한일병합을 더 거칠고 빠르게 앞당기는 역효과를 낳았습니다.

이러한 역사적 맥락에도 불구하고, 최근 영화 <하얼빈>과 같은 매체들은 독립운동가들이 끊임없이 싸워 결국 스스로 독립을 이뤄냈다는 식으로 사실을 왜곡하곤 합니다. 하지만 냉정하게 말해 대한의 독립은 연합국의 승리에 의한 일본의 패망이 그 원인이었으며, 지리적 요충지인 한반도를 공산 세력으로부터 지켜내어 자유민주주의 세력을 확립하겠다는 미국의 의지가 이뤄낸 결과입니다.

그동안 우리가 한국사 교과서나 미디어를 통해 배워온 역사는 상당 부분 '국뽕'의 입맛에 맞게 편집된 것이 많았습니다. 독립운동가들이 그들의 힘만으로 일제로부터 독립을 쟁취했다는 주장은 역사를 왜곡하는 행위입니다.

다행히 최근 유튜브나 엑스 등 개인의 지식을 공유하는 매체가 늘어나며, 감추어졌던 진정한 역사와 인물의 입체적인 면모를 바라볼 수 있게 되었습니다. 이제는 신화화된 영웅주의에서 벗어나 차가운 이성으로 역사를 직시해야 할 때입니다.

미국과 이란의 최종 결정, 진짜 플레이어들이 움직이기 시작했다

1. 전쟁은 언제나 명분으로 시작되지만,

결과는 언제나 구조를 바꾼다.

2. 이번 역시 마찬가지다.

표면적으로는 이란과 미국의 충돌이다.

핵 문제, 제재, 군사적 긴장.

뉴스는 그렇게 설명한다.

3. 그러나 실제로 움직이는 것은 더 단순하다.

에너지다.

4. 중동은 오랫동안 세계 에너지의 중심이었다.

가장 싸고, 가장 효율적으로 원유를 공급할 수 있는 지역.

그래서 세계는 중동을 선택했다.

5. 그러나 지금, 그 전제가 흔들리고 있다.

호르무즈 해협.

6. 전 세계 원유와 LNG 물동량의 약 20%가 지나가는 이 좁은 통로가 이제는 언제든 막힐 수 있는 리스크로 바뀌었다.

7. 카타르 가스 시설이 타격을 입고,

복구에 수년이 걸린다는 전망이 나온다.

엑슨모빌은 생산량 감소를 이야기한다.

이건 단순한 전쟁 피해가 아니다.

8. “중동 에너지는 더 이상 안정적이지 않다”는 신호다.

당연히 시장은 즉시 반응했다.

9. 엑슨모빌은 나이지리아 심해 유전에 투자하고,

셰브론은 베네수엘라로 향하며,

BP는 나미비아, 토탈은 튀르키예로 움직인다.

10. 그런데 웃기다.,

쉐브론, 엑슨모빌은 원유시설에 투자하지 않겠다고 얼마전까지 트럼프 정부와 각을 세우지 않았던가.

11. 결국 그들의 노림수는 가격이다.

그리고 지금 그들이 보여주는 건 에너지 패권의 이동이다.

가장 싸던 곳에서,

가장 끊기지 않는 곳으로.

12. 여기서 중요한 변화가 시작된다.

에너지는 원래 “비용의 문제”였다.

어디가 더 싸게 뽑느냐가 핵심이었다.

하지만 지금은 다르다.

13. “어디가 끊기지 않느냐”가 기준이 된다.

이 기준이 바뀌는 순간,

에너지의 가격 구조도 함께 바뀐다.

14. 최근 우드맥킨지는 말한다.

2050년까지 약 3000억 배럴의 신규 자원이 필요하다고.

15. 지금 세계는 하루 약 1억 배럴을 소비한다.

연간 약 365억 배럴.

16. 3000억 배럴은

지금 기준으로 8~9년치에 불과하다.

그런데 이걸 2050년까지 채워야 한다는 의미는 무엇인가.

17. 기존 유전은 매년 줄어들고,

정치적 리스크는 커지고,

공급은 점점 불안정해진다는 뜻이다.

그래서 자본은 움직인다.

18, 투자의 시기가 왔다는 거고

그만큼 수익을 낼 자신감도 충만하다는 것이다.

19. 그래서 지금 그들은 심해로,

변방으로,

과거에는 비효율적이라 외면받던 지역으로 움직인다.

이건 선택이 아니다.

강제다.

20. 이 지점에서 유가가 올라간다.

사람들은 이걸 단순히 “전쟁 프리미엄”이라고 부른다.

하지만 본질은 다르다.

21. 유가는 단순한 가격이 아니라,

“새로운 공급망을 만들기 위한 비용”이다.

22. 심해 유전, 장거리 LNG, 신규 인프라.

모두 돈이 많이 든다.

그리고 그 비용은

결국 가격에 반영된다.

23. 이 구조에서 가장 중요한 수혜자가 누구인지도 분명해진다.고유가는 단순히 비용 상승이 아니다.

권력의 이동이다.

24. 미국이다.

미국은 세계 최대 산유국이며,

동시에 가장 유연한 생산 구조를 가진 국가다.

25. 특히 셰일 산업.

과거에는 저유가 환경에서 수익성이 흔들렸지만,

지금처럼 유가의 바닥이 올라간 구조에서는

완전히 다른 산업이 된다.

26. 이제는 투자할 수 있다.

27. 여기에 더 중요한 변수들이 붙는다.

베네수엘라, 이란.

28. 이 두 국가는 세계 최상위 수준의 매장량을 가진 국가다.

그러나 오랫동안 제재와 정치적 갈등 속에서

그 자원이 시장에 제대로 풀리지 못했다.

하지만 지금은 다르다.

29. 중동이 흔들리고,

공급망이 재편되는 순간,

이 자원들은 더 이상 “문제 지역의 자산”이 아니라

“필수적인 대체 공급원”으로 바뀐다.

30. 그리고 이 흐름을 연결할 수 있는 쪽은 명확하다.

미국이다.

미국은:

자국 내 셰일 생산을 늘릴 수 있고

금융과 제재를 통해 외부 생산을 조절할 수 있으며

필요하다면 베네수엘라, 이란과도 제한적 연결을 만들 수 있다

31. 이 조합이 만들어내는 구조는 단순하다.

중동이 막히면,

미국과 그 영향권이 대신 공급한다.

32. 이건 단순한 공급 대체가 아니다.

기업의 매출이 늘고

투자 수익률이 올라가고

세수가 증가한다

33. 그리고 그 위에:

달러 결제 구조가 유지된다.

그리고 이 구조는 여기서 끝나지 않는다.

34. 에너지에서 시작된 변화는

결국 통화와 자본의 흐름으로 이어진다.

중물가, 중금리 환경이 고착되면

돈의 기준이 바뀐다.

35. 과거에는 저금리 속에서

자산 가격 상승이 중요했다.

하지만 지금은 다르다.

36. 더 높은 수익률이 요구되는 환경이다.

이때 자본은 어디로 가는가.

답은 단순하다.

수익을 낼 수 있는 곳으로 간다.

37. 그리고 지금 그 조건을 동시에 만족하는 곳은 많지 않다.

에너지 생산이 가능하고

금융 시스템이 안정되어 있으며

통화 신뢰도가 유지되는 국가

미국이다.

38. 미국은 지금

가장 유리한 패를 쥐고 있다.

나는 한국을 사랑한다. 그러나 투자하지 않는다.

워런 버핏이 평생 배운 것 중 하나는 이거다. 좋은 나라에 태어난 것과 그 나라에 투자하는 것은 완전히 다른 문제다. 그는 미국을 사랑하지만, 단지 미국이라서 투자하지는 않았다. 미국이 성장했기 때문에 투자했다.

멍거의 제자 리루는 더 단호하다. 컬럼비아 비즈니스스쿨 강의에서 그가 한 말이 있다. 투자자는 성장하는 국가, 성장하는 기술, 그리고 그 성장을 가로막지 않는 규제 환경을 골라야 한다. 세 가지가 맞아야 한다. 하나가 빠져도 장기 복리는 망가진다고 했다.

이 기준으로 한국을 보면, 불편한 뉴스들이 계속 나온다.

최근 며칠 사이 두 개의 뉴스가 떴다.

현대차 노조가 또 과도한 임금 인상을 요구했다. 삼성전자와 SK하이닉스는 상여금을 지역화폐로 지급하라는 농담아닌 농담인 이야기가 나왔다. 댓글창은 배가 아픈 사람들의 글로 가득했다. 누군가 억대 상여금를 받는 게 어떻게 분배되는지를 놓고 싸우는 중이었다.

나는 그 댓글들을 보며 투자를 생각했다.

국민들의 에너지의 방향이 어디를 향하고 있는가. 더 크게 만들자는 쪽인가, 나눠 가지자는 쪽인가.

기업이 성장해야 나눌 것도 생긴다는 논리가 아니라, 이미 있는 것을 어떻게 자를 것인가의 싸움이었다. 제로섬의 언어라고 생각했다. 성장하는 생태계에서는 볼 수 없는 언어다.

버핏이 1990년대 후반 한국을 짧게 들여다본 적이 있다. POSCO를 발견하고 샀다. 이유는 단순했다. 전 세계에서 가장 효율적인 철강 회사였다. 국적이 아니라 효율이 기준이었다.

리루는 2000년대 중국을 골랐다. 중국인도 미국인도 아닌 중국계 미국인이 중국에 투자한 건 단지 애국심이 아니었다. 13억 인구가 산업화 곡선의 초입에 있었고, 정부가 그 성장을 막지 않았고, 기술 도입 속도가 빨랐다. 세 조건이 다 맞았다.

한국은 이미 그 곡선을 올라왔다. 올라온 나라에서 중요한 건 다음 성장 동력이다. 반도체, 배터리, 조선이 있다. 기업은 좋다 제조업도 강하다. 그런데 그 성장 동력을 둘러싼 제도와 문화가 성장을 뒷받침하는가?

투자에서 가장 위험한 건 과거의 성공이 미래를 보장한다는 착각이다.

삼성이 메모리 반도체에서 세계 1위를 차지한 건 1990년대의 기적이었다. 그 기적은 당시 한국의 조건이 있었다.

빠른 추격, 집중 투자, 국가 지원이 만들어낸 결과였다. 그 조건이 지금도 유효한가는 모르겠다. 미국은 반도체법으로 자국 생산을 유도하고 있고, 대만은 TSMC를 중심으로 파운드리 생태계를 공고히 하고 있고, 중국은 보조금을 쏟아부으며 추격한다.

그 사이 한국의 에너지는 어디 향하고 있을까?

노조 협상 테이블과 상여금 지급 방식 논쟁으로 가고 있다. 틀렸다는 게 아니다. 분배는 중요한 문제다. 하지만 투자자 입장에서 읽으면, 이 기업들이 다음 10년을 위해 에너지를 어디에 쓰고 있는지가 보인다.

오해는 없으면 좋겠다.

한국에 투자하지 않는다는 건 한국이 나쁜 나라라는 뜻이 아니다. 내가 살고 싶은 나라와 내 돈을 넣을 나라는 다를 수 있다. 덴마크는 살기 좋은 나라다. 하지만 성장주로 덴마크 기업을 사는 투자자는 드물다. 미국은 문제가 많은 나라지만, 기술 혁신의 밀도는 아직 세계 최고다.

버핏이 말한 성장하는 국가는 GDP 성장률이 높다는 뜻이 아니다. 기업이 가치를 만들어낼 수 있는 환경이 있는가라는 뜻이다. 규제가 혁신을 죽이지 않는가. 이익을 재투자할 수 있는 구조인가. 경영진이 주주 이익을 생각하는가. 과도한 노사관계가 있지 않는가?

이 기준에는 나의 감정이 없다. 난 냉정하게 생각한다.

한국은 내가 태어나고 자라고 묻힐 나라다.

한국 음식, 한국의 친구들, 한국의 계절. 이건 돈으로 환산이 안 된다. 하지만, 사랑은 사랑이고 투자는 투자다. 그 둘을 섞는 순간 둘 다 망한다고 생각한다.

애국심으로 투자하면 손실이 나도 팔기 어렵다. 파는 것이 배신처럼 느껴지기 때문이다. 그래서 묻혀있는 동안 시간과 기회비용을 같이 잃는다. 반대로, 냉정하게 투자해서 더 좋은 수익이생겼을 때는 한국에 당당하게 세금을 내면된다. 그리고 남은 걸로 한국에서 잘 살면 된다.

버핏의 원칙은 그래서 감성이 없는 게 아니다. 감성을 머리가 아닌 가슴에 두는 것이라고 생각한다

나는 한국을 사랑한다 하지만 사랑하는 것에 환상을 갖지 않는 다.

[최종] 월급쟁이는 모르는 '건보료'라는 무서운 세금 : 잘 벌고, 안 뺏기는 법

우리가 직장에 다닐 땐 건보료가 무서운 줄 모릅니다. 회사에서 절반을 내주고 월급에서 알아서 빠져나가니까요. 하지만 '월급 없는 삶(Economic Freedom)'을 시작하는 순간, 건보료는 내 자산을 갉아먹는 무시무시한 괴물로 변합니다.

버는 것만큼 중요한 '안 뺏기는 시스템' 구축법, 딱 정리해 드립니다.

1️⃣ 은퇴하면 '지역가입자'라는 정글로 던져집니다

직장인은 월급에만 건보료를 매기지만, 은퇴자는 다릅니다. 내가 사는 집, 내 이름으로 된 차(4,000만 원↑), 그리고 내가 받는 이자와 배당금 전체에 점수를 매겨 고지서를 보냅니다. 소득이 없어도 숨만 쉬면 돈을 내야 하는 구조죠.

2️⃣ 당신의 자산을 노리는 '두 가지 숫자'

250만 원(코인): 내년부터 코인 수익이 '기타소득'으로 잡히면, 연 250만 원만 넘어도 건보료 인상의 불씨가 됩니다. (보유는 괜찮지만, 파는 순간 소득이 됩니다!)

1,000만 원(이자·배당): 아파트 등 재산(과표 5.4억↑)이 있는 분들은 특히 조심하세요. 연 소득이 딱 1,001만 원이 되는 순간 '피부양자' 자격을 잃고 수백만 원의 건보료 폭탄을 맞을 수 있습니다.

🛡️ 국가가 허락한 '건보료 방패' 3가지

공격만큼 중요한 수비, 이 3가지만 기억하면 건보료 폭탄을 피할 수 있습니다.

✅ ISA(개인종합자산관리계좌): "최강의 요새"

비과세 혜택은 물론, ISA 안에서 발생한 수익은 현재 시스템상 건보료 산정 소득에서 제외됩니다. 배당주 투자는 무조건 일반 계좌가 아닌 ISA에서 하세요.

✅ 사적연금(연금저축·IRP): "무적의 치트키"

은행이나 증권사를 통해 가입한 사적연금 수령액은 현재 건강보험료를 단 1원도 매기지 않습니다. 노후 생활비의 비중을 이곳으로 미리 옮겨야 하는 이유입니다.

✅ 국민연금: "50% 감면권"

우리가 나중에 받을 국민연금, 다행히 국가는 수령액의 딱 절반(50%)만 소득으로 인정해 줍니다.

💡 '필승 자산 방어' 체크리스트

코인 수익 조절: 1,000만 원 라인을 사수하기 위해 수익 실현 시기를 분산하세요.

이자/배당 소득 : 현금/주식 자체가 건보료를 올리지는 않습니다. 하지만 거기서 나오는 '이자'/'배당' 합산 소득 1,000만 원을 넘기지 않게 관리하는 것이 기술입니다.

공부해야 지킵니다: 자본주의는 아는 사람에게는 기회를, 모르는 사람에게는 벌금을 주는 게임입니다.

여러분의 노후 준비, 혹시 '버는 것'만 생각하고 계시진 않나요?

#건보료 #재테크 #경제적자유 #ISA #연금저축 #자산관리 @free_salaryKR

Japonya bugün dünyanın süper gücü olabilirdi. 1985'te yapılan bir hata her şeyi değiştirdi.

1985'te Japonya dünyanın fabrikasıydı.

Amerikan şirketleri Japon rakipleriyle rekabet edemiyordu.

Otomotivde, elektronikte, yarı iletkenlerde. Japonya her sektörde öndeydi.

Dünyanın en büyük 10 bankasının 7'si Japondu.

Japon şirketler Amerikan gayrimenkullerini satın alıyordu. Rockefeller Center bir Japon şirkete satıldı. Amerika'da Japonya karşıtlığı doruk noktasına ulaşmıştı.

Tıpkı bugünkü Çin gibi.

Bugün Çin'in yaptığı her şeyi o dönem Japonya yapıyordu. Daha ucuz üretiyordu. Amerikan pazarını ele geçiriyordu.

Sonra bir anlaşma imzalandı. Japonya'nın parası güçlendirildi. İhracat bir anda çöktü.

Buraya kadar çoğu kişi biliyor. Ama asıl hikaye bundan sonra başlıyor.

Japonya üretmeyi bıraktı.

Merkez bankası ekonomiyi kurtarmak için faizi sıfıra indirdi. Japonya'nın gücü üretimden geliyordu ama artık üretim kâr etmiyordu.

Para güçlü, ürünler pahalı, müşteri azalmış.

Şirketler üretmek yerine finansal mühendisliğe yöneldi. Gayrimenkule yatırdı. Borsaya yatırdı. Spekülatif varlıklara yatırdı.

Fabrikalar boşalmaya başladı. Üretim daha ucuz ülkelere taşındı.

Normalde kâr edemeyen bir şirket batar. Batması gereken şirket batarsa kaynaklar yeni şirketlere gider. Ekonomi yenilenir.

Japonya bunu yapmadı.

Batması gereken şirketleri ayakta tuttu. Bankalar kötü kredileri silmek yerine sakladı. Kâr etmeyen şirketlere kredi vermeye devam etti.

Bu şirketler üretmiyordu. Büyümüyordu. Ama batmıyordu.

Ekonominin kaynakları yeni şirketlere gitmek yerine bu ölü şirketleri yaşatmak için harcandı.

Bu seçim onlarca yıla mal oldu.

Japonya artık üreten ülke değildi. Borç veren ülkeye dönüşmüştü.

Dünya Japonya'dan sıfır faizle yen borç aldı. Bu parayı ABD tahvillerine, Amerikan borsasına, başka ülkelerin varlıklarına yatırdı. Dünyanın en büyük fonları bunu yaptı.

Japonya'nın parası Japonya'da kalmadı. Başkalarını zenginleştirdi.

Üreten ülke zenginleşir. Para içeride kalır, istihdam yaratır, teknoloji geliştirir.

Borç veren ülkenin parası dışarı akar, başkalarını zenginleştirir.

1985'te dünyanın 2. büyük ekonomisiydi. 2024'te Almanya geçti, 4.'ye düştü. 2026'da Hindistan geçiyor, 5.'ye düşüyor.

Japonya'nın potansiyeli devasa idi. Üretim gücü, teknolojisi, disiplini vardı. Bu potansiyelle bugün dünyanın süper gücü olabilirdi.

Ama üretmeyi bıraktı.

Üretmeyi bırakan ekonomi ayakta kalamaz.

Japonya bunun en büyük kanıtı.

Sen bu konu hakkında ne düşünüyorsun?

![free_salaryKR's tweet photo. 연금저축 & IRP '1,500만 원'의 진실: 은퇴 설계 끝판왕 가이드

많은 분들이 잘못 알고 계시는 연금 1,500만 원의 함정, 오늘 완벽하게 해부해 드립니다.

"1,500만 원 넘으면 세금 폭탄 맞는다"는 걱정, 이제 그만하셔도 좋습니다!

1️⃣ 1,500만 원 기준의 진짜 의미

연간 1,500만 원 이하: 3.3% ~ 5.5%의 저율 연금소득세로 원천징수되며 과세가 종결됩니다.

연간 1,500만 원 초과: 무조건 세금 폭탄을 맞는 것이 아닙니다. 2023년 세법 개정으로 종합과세와 16.5% 분리과세 중 나에게 더 유리한 방식을 선택할 수 있습니다.

2️⃣ 공적연금(국민연금 등)과의 관계

완벽한 독립 과세: 국민연금 등 공적연금과 사적연금(연금저축펀드, IRP)의 한도는 절대 합산되지 않습니다.

사적연금을 1,500만 원 넘게 수령하더라도, 국민연금 수령액은 별개로 처리됩니다. (부부 합산이 아닌 개인별 기준입니다.)

3️⃣ 상황별 맞춤 절세 전략

다른 소득이 없는 은퇴자의 경우

종합과세 선택: 연금소득공제 혜택과 6%의 최저 기본세율 구간을 적용받을 수 있어 실효세율이 매우 낮아집니다.

근로소득 등 다른 소득이 많은 경우

16.5% 분리과세 선택: 이미 높은 종합소득세율 구간에 있다면, 16.5% 분리과세를 적용받아 세금 증가를 방어하는 것이 훨씬 유리합니다.

📌 요약 및 팁

은퇴 후 수령액을 설계할 때는 본인의 다른 소득 유무와 수령 기간을 꼼꼼히 시뮬레이션해야 합니다.

정보가 도움 되셨다면 [좋아요 ❤️ + 리트윗 🔁] 부탁드립니다! 더 나은 은퇴 라이프를 위한 유용한 정보로 계속 찾아오겠습니다.

#연금저축 #IRP #국민연금 #은퇴준비 #절세 #재테크 #경제적자유](https://pbs.twimg.com/media/HHY9DvAbsAAcrQc.jpg)

![free_salaryKR's tweet photo. [최종] 월급쟁이는 모르는 '건보료'라는 무서운 세금 : 잘 벌고, 안 뺏기는 법

우리가 직장에 다닐 땐 건보료가 무서운 줄 모릅니다. 회사에서 절반을 내주고 월급에서 알아서 빠져나가니까요. 하지만 '월급 없는 삶(Economic Freedom)'을 시작하는 순간, 건보료는 내 자산을 갉아먹는 무시무시한 괴물로 변합니다.

버는 것만큼 중요한 '안 뺏기는 시스템' 구축법, 딱 정리해 드립니다.

1️⃣ 은퇴하면 '지역가입자'라는 정글로 던져집니다

직장인은 월급에만 건보료를 매기지만, 은퇴자는 다릅니다. 내가 사는 집, 내 이름으로 된 차(4,000만 원↑), 그리고 내가 받는 이자와 배당금 전체에 점수를 매겨 고지서를 보냅니다. 소득이 없어도 숨만 쉬면 돈을 내야 하는 구조죠.

2️⃣ 당신의 자산을 노리는 '두 가지 숫자'

250만 원(코인): 내년부터 코인 수익이 '기타소득'으로 잡히면, 연 250만 원만 넘어도 건보료 인상의 불씨가 됩니다. (보유는 괜찮지만, 파는 순간 소득이 됩니다!)

1,000만 원(이자·배당): 아파트 등 재산(과표 5.4억↑)이 있는 분들은 특히 조심하세요. 연 소득이 딱 1,001만 원이 되는 순간 '피부양자' 자격을 잃고 수백만 원의 건보료 폭탄을 맞을 수 있습니다.

🛡️ 국가가 허락한 '건보료 방패' 3가지

공격만큼 중요한 수비, 이 3가지만 기억하면 건보료 폭탄을 피할 수 있습니다.

✅ ISA(개인종합자산관리계좌): "최강의 요새"

비과세 혜택은 물론, ISA 안에서 발생한 수익은 현재 시스템상 건보료 산정 소득에서 제외됩니다. 배당주 투자는 무조건 일반 계좌가 아닌 ISA에서 하세요.

✅ 사적연금(연금저축·IRP): "무적의 치트키"

은행이나 증권사를 통해 가입한 사적연금 수령액은 현재 건강보험료를 단 1원도 매기지 않습니다. 노후 생활비의 비중을 이곳으로 미리 옮겨야 하는 이유입니다.

✅ 국민연금: "50% 감면권"

우리가 나중에 받을 국민연금, 다행히 국가는 수령액의 딱 절반(50%)만 소득으로 인정해 줍니다.

💡 '필승 자산 방어' 체크리스트

코인 수익 조절: 1,000만 원 라인을 사수하기 위해 수익 실현 시기를 분산하세요.

이자/배당 소득 : 현금/주식 자체가 건보료를 올리지는 않습니다. 하지만 거기서 나오는 '이자'/'배당' 합산 소득 1,000만 원을 넘기지 않게 관리하는 것이 기술입니다.

공부해야 지킵니다: 자본주의는 아는 사람에게는 기회를, 모르는 사람에게는 벌금을 주는 게임입니다.

여러분의 노후 준비, 혹시 '버는 것'만 생각하고 계시진 않나요?

#건보료 #재테크 #경제적자유 #ISA #연금저축 #자산관리 @free_salaryKR](https://pbs.twimg.com/media/HGGlaALa8AAEO72.jpg)