Vor rund einem Jahr hat der 20. Bundestag per Grundgesetzänderung eine Reform der Schuldenbremse beschlossen, um mehr Geld in die Landesverteidigung, die Infrastruktur und den Klimaschutz investieren zu können. Ein Jahr später schlägt unter anderem das Ifo-Institut Alarm: Ein Großteil der Mittel sei von der Bundesregierung anderweitig verwendet, sprich zweckentfremdet worden. Was ist dran an dem Vorwurf? Und weshalb ist das (finanz-)verfassungs- und haushaltsrechtlich problematisch? Fragen an Prof. Dr. Henning Tappe, Inhaber des neu eingerichteten Lehrstuhls für Öffentliches Recht, insbesondere Finanzverfassungs- und Haushaltsrecht an der Universität zu Köln.

Zum NJW-Interview: https://t.co/auwUv9SQ8f

#Recht #legal #Jura #CHBECK #NJW

Auf die #Verschiebebahnhöfe ist ja auch im Vorfeld schon oft hingewiesen worden. Die #Zusätzlichkeit ist indes verfassungsrechtlich (leider) nicht so definiert, wie man es hätte machen sollen (i.S.e. "echten" Zusätzlichkeit). Vgl. https://t.co/iB4Fi2GGZy, S. 11-16 und S. 69-80.

@Ricarda_Lang Die Frage bleibt: Wie soll das verfassungs- und unionsrechtskonform gelingen? Die bisherige Übergewinnsteuer ist vom BFH (natürlich für einen Einzelfall) wegen rechtlicher Zweifel außer Vollzug gesetzt: https://t.co/vgwISkv8LM; vgl. auch https://t.co/95cTZrTvzo

@MFratzscher Die Diskussion wurde schon 2022 geführt: Eine nationale Übergewinnsteuer ist verfassungsrechtlich problematisch. Auch die EU-Variante ist unionsrechtlich umstritten. Gerade in der aktuellen Lage sollte Rechtsunsicherheit eher vermieden werden. https://t.co/NkMnkNSVsp

Déjà-vu bei der #Übergewinnsteuer. Klingt politisch attraktiv – bleibt aber verfassungsrechtlich hochriskant, wie ich schon vor knapp vier Jahren für den @Verfassungsblog analysieren durfte : https://t.co/95cTZrTvzo

Déjà-vu bei der #Übergewinnsteuer. Klingt politisch attraktiv – bleibt aber verfassungsrechtlich hochriskant, wie ich schon vor knapp vier Jahren für den @Verfassungsblog analysieren durfte : https://t.co/95cTZrTvzo

@Verfassungsblog Kurzer Nachtrag: Auch die EU-Variante (EU-Energiekrisenbeitrag) ist nicht unproblematisch. Das FG Köln hat die Vollziehung wegen unions- und verfassungsrechtlicher Zweifel ausgesetzt; der BFH hat dies bestätigt und die Bedenken geteilt.

"Eine Sozialversicherung dient der solidarischen Abdeckung eines Risikos; sie ist kein Instrument der allgemeinen Verteilungspolitik." Zutreffend kritische Würdigung des aktuellen Reformvorschlags.

@StefanHuster

Die EU-Kommission schlägt mit CORE eine eigene Unternehmensabgabe für den EU-Haushalt vor. Was wie ein technisches Detail wirkt, berührt zentrale Fragen der Steuerhoheit und Verfassungsordnung.

Dazu meine Gedanken im @LSEEuroppblog.

#EUBudget#TaxLaw#CORE#EUtax

The European Commission's CORE proposal could create a new form of corporate taxation for the EU budget.

But should the EU be able to levy its own taxes?

✍️ @tillvalentin@UniPassau https://t.co/6HQe4OyJEU

Braucht die #EU eigene #Steuern?

Die Kommission will eine neue #Unternehmensteuer.

Aber: Darf die EU das überhaupt?

Ja, zumindest rechtlich ist eine echte #EUsteuer möglich. Meine Einschätzung dazu in der #JuristenZeitung (2023):

https://t.co/S9bEESZkNQ

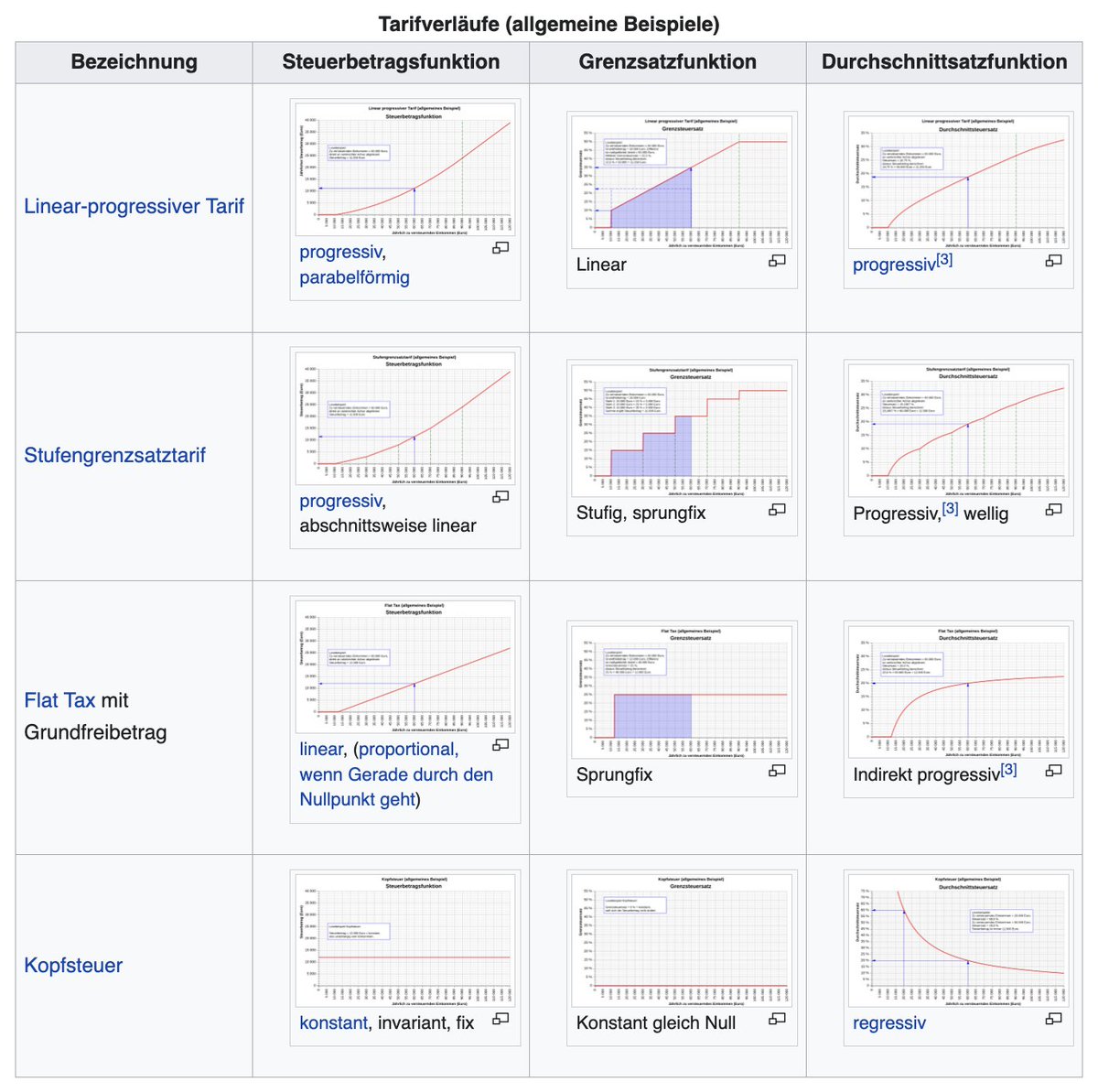

@LennartStarke Vermutlich ist Rn. 160 so zu verstehen. Wenn man auf den (progressiven) Verlauf des Durchschnittssatzes abstellt, ergibt aber die Aussage in Rn. 149 wenig Sinn, weil es im Verlauf des Durchschnitts keinen Gegensatz zwischen progressiv und linear gibt?

https://t.co/UtC9bpggry

Eine Frage zum Urt. d. #BVerfG zum #Solidaritätszuschlag:

Rn. 149: Gesetzgeber entscheidet, ob linearer oder progressiver Tarif bei ESt; Rn. 160: zwingend progressiver Tarif bei direkten Steuern.

Das widerspricht sich doch, oder übersehe ich etwas?

https://t.co/W8WsJaIlbp

@Philipp_Orphal@htappe@AlexAmtmann Schon erstaunlich, dass sich nun offenbar mehr Widerstand regt, obwohl den Ländern mehr Freiraum gegeben werden soll. Andererseits war der politische Prozess in der Föderalismuskommission II weniger "übereilt". Ob es vielleicht auch damit zusammenhängt?