Introducing a new way to reflect on how you use Claude.

Your monthly recap shows when you use Claude most and what you spent that time working on, with options to set quiet hours and nudges to take breaks. Find your dashboard in Settings under Reflect: https://t.co/8QAn47W5rI

Anthropic ha publicado un taller sobre cómo construir una empresa solo con Agentes IA.

Agentes trabajando entre ellos, repartiéndose tareas y ejecutando procesos.

Gratis. Del equipo de Claude.

Lo he subtitulado al español.

Si quieres que la IA trabaje por ti, guarda esto 🔖

Introducing Claude Science, a new app designed with every stage of research in mind.

Artifacts traced to their code, environments managed on demand, and 60+ optional scientific databases that you can connect.

Available now in beta.

Excited to FINALLY release toughest+most rewarding paper I've worked on...

….we attack a 150 year old Walras question that's gone unanswered, not for lack of trying (Hicks, Samuelson, Arrow; our chances?😱)...

Q: Is the market equilibrium stable or unstable?¯\_(ツ)_/¯

🧵

Anthropic ha lanzado una guía de 37 minutos para construir Agentes de IA que automatizan una empresa entera.

Gratis. De los ingenieros que construyeron Claude.

Agentes que trabajan, se reparten tareas y ejecutan todo solos.

Subtitulado al español.

Guárdate este post. 🔖

Repo de finance skills para agents, si estás armando un agent que necesite analizar datos financieros, aquí hay templates listos para usar sin reinventar la rueda, sólamente usen este repositorio y tendrán mucho adelantado!

Adaptación de claude-for-legal para la práctica jurídica argentina.

👇Link en comentarios

El repositorio original cubre 12 complementos y más de 80 agentes.

Está construido íntegramente sobre derecho norteamericano: Delaware, Nueva York, common law, empleo a voluntad, GDPR.

Este fork agrega una capa de configuración argentina sin modificar los complementos originales.

Configure el sistema para operar bajo:

- CCCN (Ley 26.994) para contratos y obligaciones

- LCT (Ley 20.744) y modificatorias para materia laboral

- Ley 25.326 y disposiciones AAIP para privacidad y datos personales

- CPCCN para fueros nacionales y federales / CPCCBA para PBA

- LDC (Ley 24.240) para contratos de consumo

- LGS para societario

Reemplaza la lógica del common law en tres complementos críticos:

1) commercial-legal- análisis de contratos bajo CCCN, no bajo consideración/límites de indemnización

2) employment-legal- modelo de despido con indemnización obligatoria (art. 245 LCT), no a voluntad.

3) privacy-legal- habeas data bajo Ley 25.326, sin GDPR/DSAR

Agrega banderas rojas específicas del derecho argentino para revisión automática de contratos.

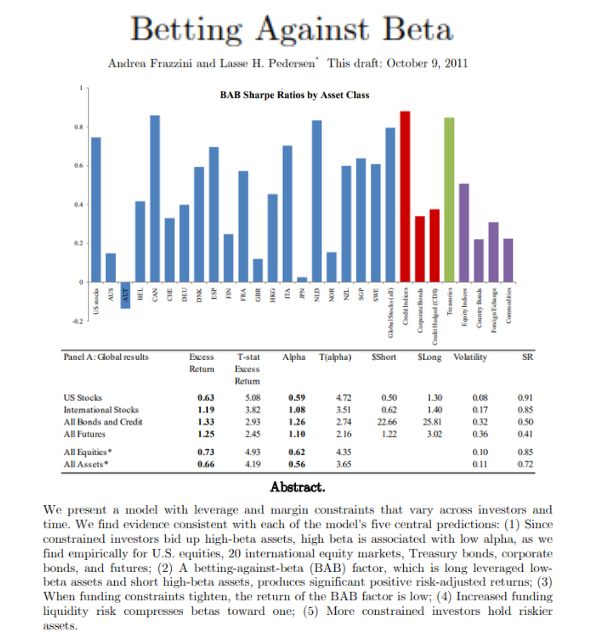

🔥 "Betting Against Beta" El paper que rompió el CAPM y explicó matemáticamente cómo gana Warren Buffett

Frazzini y Pedersen (AQR Capital + NYU + Copenhagen Business School) publicaron esto en 2014 en el Journal of Financial Economics. 86 años de data, desde 1926 hasta 2012

Testearon la estrategia en acciones US, 20 mercados internacionales de equities, bonos del Tesoro, corporate bonds, futuros, FX y commodities

La teoría del CAPM dice que a más riesgo (beta), más retorno esperado. La realidad muestra lo contrario: las acciones de bajo beta tienen mejor retorno ajustado al riesgo que las de alto beta

¿Por qué? Porque la mayoría de los inversores (pension funds, mutual funds, individuos) no pueden apalancarse fácil, entonces compran high-beta para tener más exposición. Eso infla el precio del high-beta y deja al low-beta barato

La estrategia es simple: comprás acciones low-beta apalancadas hasta beta 1 y vendés en corto acciones high-beta desapalancadas hasta beta 1. Eso es el factor BAB

Los números son una bestia:

- Sharpe 0.78 en US equities (1926-2012), casi el doble que value

- Sharpe positivo en CADA uno de los 4 sub-períodos de 20 años

- Funcionó en los 20 mercados internacionales testeados

- Sharpe 0.85 en bonos del Tesoro

- Retorno positivo en TODAS las clases de activo

Lo más interesante: en un paper hermano ("Buffett's Alpha", 2018), los mismos autores agarraron 30+ años de Berkshire Hathaway y mostraron que el alfa de Buffett se vuelve estadísticamente insignificante cuando controlás por BAB + Quality

Berkshire opera con leverage de 1.7x usando el float de seguros como financiamiento ultra barato. Sharpe de Berkshire: 0.79. Casi idéntico al Sharpe del factor BAB

Buffett no es magia. Es BAB + Quality + leverage barato

Link al paper en el primer comentario.

Ahora Claude Code puede leer documentaciones completas sin gastar un solo token.

Solo necesitas conectarlo a NotebookLM de Google vía MCP.

Aquí el tutorial de cómo hacerlo. ⬇️

İktisat ile veri biliminin kesişim noktası.

Sargent & Stachurski'den 2221 sayfalık ve ücretsiz bir hazine:

"Intermediate Quantitative Economics with Python"

Hem öğrenmek hem de öğretmek için harika bir rehber.

🔗 https://t.co/ykmIOPHy9i

This 9-minute lecture by Nassim Taleb on "Probability Distribution" will teach you more about prediction trading than 2 months as a Quant intern at Jane Street.

Bookmark it & give it 9-minutes today. It’ll be the most productive start for your week. Then read article below.

Chronos-2: "El ChatGPT" de los modelos de pronóstico para series de tiempo

Hace unos meses se publicó el modelo Chronos-2 de Amazon (https://t.co/HaAq0X2Nhy) y creo que probablemente se transformará en un nuevo "modelo benchmark/base" a comparar con otros, al menos cuando un analista deba poner a competir varios modelos para decidir cuál es el más adecuado para predecir ciertas variables macroeconómicas específicas.

Explicado lo más simplificado posible, hace básicamente lo mismo que chatGPT (o cualquier LLM) pero para anticipar el próximo valor de una serie de tiempo.

ChatGPT es lo que se llama técnicamente un transformer, que está entrenado para anticipar probabilísticamente cada próxima palabra de una frase, en función de la estimación de miles de millones de parámetros. Bueno, en lugar de anticipar palabras, Chronos-2 anticipa el próximo valor de una serie de tiempo con un pipeline de entrenamiento que tiene una lógica similar (tiene 120 millones de parámetros, i.e., es más chico que los LLMs más famosos).

Ya está entrenado y es accesible para poner cualquier serie de tiempo de base para predecir sus valores futuros. Los autores encuentran que tiene bastante más precisión que otros modelos benchmark estándar como ARIMAs, ETS, etc.

Obviamente me parece que va a ser más útil para predecir el corto plazo que para el largo plazo, y no sustituye para nada los modelos causales o estructurales. Pero sí creo que se va a empezar a estandarizar de a poco su uso como un "modelo base" al cual ganarle para demostrar el valor de un modelo propio más personalizado al problema de estudio que cada uno tenga que abordar.

En fin, bienvenido al nuevo integrante de "la carrera de caballos"! (como se dice en la jerga a la comparación de modelos de pronósticos🤣)

Hay una pagina muy conocida para ver los portfolios de varios hedge funds y "superinvestors" que es dataroma

Lo que hoy me di cuenta es que podes usar defuddle.md by @kepano para convertir estos portfolios en markdowns faciles de consultar para las AIs como claude, kimi, gpt, etc

Para hacerlo aún más fácil, creé una skill.md que pueden darle a su IA para que siempre le sea facil consultar rapido estos portafolios.

Dejo link abajo.

I put together a short practical guide for economists who want to use Claude Code, but who haven't gotten around to trying yet.

The goal is to reduce the start-up costs by using Claude Code within VS Code.

Probablemente el curso más emblemático del Phd de Economía de la Universidad de Chicago, Price Theory, disponible aquí. El curso, ahora en libro y videos abiertos, es quizá lo que mejor explica la visión de incentivos, marginales e intuición económica típica UChicago. Recomiendo sobre todo las clases de K. Murphy.

https://t.co/JVs51GZXCZ